|

���������R

�������߰�

�����Ї��Cȯ�Ј�����ʽ�\���ԁ��������f��һֱ̎�ڄ��҄�ʎ֮�У���ָ��������q������q�q�������ˡ�����ȱ��������ęC��Ͷ�Y�ߟo��������@�N�������Ҫԭ��֮һ ������ӽ����ͨ�^һϵ�д�ʩ������Ҏ�����C��Ͷ�Y�ߣ���Ч�@�����������T��M������̎��

�����Ї��I�Ѽ������Q�M�����挦��ҕ��������������T������¹��ԭ�Ŀ�����ھ��^���ڽ����������������ȷ��涼���@̎�����L���Ї��C��Ͷ�Y�ߌ�����c�ǹ��裬��������ü���о����������}��

����������ؔ�Cȯ������W�ߺ����R��ʿ������������ڙC��Ͷ�Y�߆��}���о�����ǰ���Ǽm�ϘI�ȌW�g���J�����������h����ɡ��Ї��C��Ͷ�Y�ߡ��Lƪ��Փ���Ї��C��Ͷ�Y�ߵĬF�δ��Ҏ�����lչ֮·���ش�vʷ�¼��������о��Й������ʵ��u���������Pע�Ї��C��Ͷ�Y��ǰ�����\���І��l�����档

������ԓ���漰��V��ƪ���^�L���ʱ������������ֳɔ������֣��ִο�����������x����֮̎��߀Ո�x��ҊՏ��

�����Ї��Y���Ј��ܿ�����

�����Ї��C��Ͷ�Y�ߵĆ��}�ā�]����F���@���ܵ��Pע������������o��ʮ���������ɵ��Cȯ��������ʽ�\�I��Ͷ�Y���ṩҎ�������������Ї��Y���Ј��ęC��Ͷ�Y��10��������g���v��ĥ�������L�Ѵ���2000��ף��Ї����Cȯ���������_��50�����ң��Ї��C��Ͷ�Y�߹����ɛ]�����P�C��Ͷ�Y�ߵ�̽ӑ������d�Ӳ��^����Փ�c�F���IJ��������������Ȼ���ڡ��о��Ї��C��Ͷ�Y�߬F���회��C��Ͷ�Y�ߵĶ��x������Ҫ�ı�������Ͷ�Y�cͶ�C�ą^�e�ǽ綨�C��Ͷ�Y��ǰ�ᣬ�ڴ˻��A�ϣ��^�e�C��Ͷ�Y�͂���Ͷ�Y�Ľ����W���x�������C��Ͷ�Y�Ę��Ʉt��ˮ������֮�e��

����һ��Ͷ�Y��Ͷ�C���Y���Ј����ɻ�ֵ����}

����Ͷ�Y��Ͷ�C�ą^�e����������Ҳ��������ȫ���֣����߾��������ԣ���һ���̶����v��Ͷ�Y��Ͷ�Cֻ��һ���ȵIJ�����ȵ���ӆ���Д����в�ͬ�Ę˜ʣ�����Ͷ�Y������Ͷ�C�����H��Ҳ�nj��ȵİ��ա�

����Ͷ�Y��Ͷ�C���Y���Ј������������}��Ͷ�Y����Ľ綨ֱ��Ӱ푵��C��Ͷ�Y�ߵĶ��x�����տ�˹�D�����P�U�������^Ͷ�Y��ָ��֪����_��һֻ��Ʊ�ărֵ���ڃr��r���I�M��ֻ��Ʊ������֪����_��һֻ��Ʊ�ărֵ���ڃr��r���u����ֻ��Ʊ����Ͷ�C�t������֪�������֪��һֻ��Ʊ�ărֵ���ڃr���s�����e�˕��Ը��ߵăr������аѹ�Ʊ���I�ߵ������I����ֻ��Ʊ��������֪�������֪��һֻ��Ʊ�ărֵ���ڃr���s�����e�˕��Ը��͵ăr���u���@�N��Ʊ���������u����Ʊ��

������Ͷ�Y��Ͷ�C�ą^�e����������Ҳ��������ȫ���֡�Ͷ�Y��Ͷ�C���漰���rֵ���Д࣬���rֵ�ěQ������Ωһ����ˣ�Ͷ�Y��Ͷ�C�Ľ羀�����ܛ�μ��������������Č����ԏ�Ͷ�Y��Ͷ�C���J�錦�Ј���Ӹ��Եą��c��Ͷ�C��ע�������x��ą��c��Ͷ�Y�����L�U��Ͷ�Y��Ͷ�C�����L�U��Ͷ�Y��Ͷ�Y�����ߏ����ށ�^��Ͷ�Y��Ͷ�C���L�ڞ�Ͷ�Y�����ڞ�Ͷ�C�����������ֵ����c��Ȼ���@���L�U����ָ���_���ԣ������_�����¼��ĽY�����ж��ӻ�����ˌ���Ͷ�Y��Ͷ�C�^�ֵ����y��Ͷ�Y��Ͷ�C�ą^�eֻ��һ���ȵą^�e�����ȵ���ӆ���u�����в�ͬ�Ę˜ʡ��ă��ݺ���ʽ�Ͽ���Ͷ�Y��Ͷ�C�nj����Ľyһ�����鳫��Ͷ�Y������Ͷ�C���H��Ҳ�nj��ȵİ��գ����@�����x�Ͽ���Ͷ�Y��Ͷ�Cֻ��һ��֮�b������Ⱥ˄t���������ԡ�

����1���ı��|�̈́әC�Ͽ���Ͷ�Y��Ͷ�C������ֵ��Ŀ�ˡ�һ���棬�҂����J�rֵ�_����ͬһ�Ժ�Ωһ�ԣ���һ���棬�҂��ֳ��J���ڃrֵ�Д��Ҫ���c���rģ�ͼ��ɴ˶��������L�U����ָ�˵�������Ч�ԡ��@�N�������ƌ��ĽY����һ��������ƽ����ͬ�J֪���c�����Д���Ҳ���ǃrֵ���ИУ�����ȵIJ��ӌ���Ͷ�Y�О飬��֮�t��Ͷ�C�О顣�������J�ɳ̶����ߣ��rֵ�Ĵ_�������_����֮��Ȼ������Ͷ�Y��Ͷ�C֮�g�����R���B���@�N��BҲ����Ͷ�Y��Ͷ�C�Ļ�ɫ�؎���

����2��Ͷ�Y��Ͷ�C���������ԣ��@�cҪ�صĄӑB׃�����P��Ӱ�Ͷ�Y��Ͷ�C�О��Ҫ���Ƕ��ģ���������׃��֮��Ͷ�Y��Ͷ�C�ĸ����S֮׃������һ�nj����׃������Ͷ�Y�w����r�l�����|׃����ʹͶ�Y��Ͷ�C������׃�ӣ��ؽM��Ͷ�Y����l���I���D�͵���Ҫ����������ǭh����׃�w�������Ƿ��ɭh����׃�ӣ��e�����γ��^���εć����б��F������ˡ�

����3���ض��Ěvʷ�l���x��Ͷ�Y��Ͷ�C��ͬ�ăȺ�����Ͷ�Y�����w������������ͬ������ӛ����ɵ������`���y�Ա��⣬������Ͷ�C������Ͷ�Y���˂����F��Ȼ�������Ͷ�Y��Ͷ�C���⎧�Еr������ӡ����Ӱ푵�������������x��

�����ɴ˿�Ҋ��Ͷ�Y��Ͷ�C��횏ĄӑB�м����գ�Ó�x�ض��Ľ����lչ�A�κ����α�����^�eͶ�Y��Ͷ�C��ȱ���F�����x�����ڃ���֮�g�����ڽ�Ȼ�Ľ��ޣ�Ͷ�Y��Ͷ�C����ڶ��ϼ��ԅ^�ֺͰ��ա�

���������C��Ͷ�Y�߅^�e�ڂ���Ͷ�Y�ߵĽ����W���x

�����C��Ͷ�Y�����˸Ă��ˣ����Ђ���Ͷ�Y�����o���ļ����w���ݣ����Y��ռ�С���Ϣ̎���ȶ��������h��������������λ���ķ��ɽǶȁ��f���C��Ͷ�Y�����鷨�ˌ��w�����H�c����Ͷ�Y�߾���ƽ�ȵĵ�λ�����Ҹ������؇��ҵ����P��Ҏ��

�����C��Ͷ�Y�ߺ͂���Ͷ�Y�ߵĶ��x������Ͷ�Y��Ͷ�C�ą^�e֮�ϣ��C��Ͷ�Y�ߺ͙C��Ͷ�C�ߑ��ٲ�ͬ�ķ�������Փ�͌���֮�о��y�����_���������^�C��Ͷ�Y����ָ�����������ݵ��Y����Ͷ�Y�ķ��˽M�����c���������ăɂ������ǂ���Ͷ�Y�ߺ͑���Ͷ�Y�ߡ�����Ͷ�Y����C��Ͷ�Y���c��Ʊһ���Ј��������Pϵ�ݻ����ɡ�2000��8�·��Ї��C�O���°l�ġ��������۰l�з�ʽָ������֪ͨ�е���l���_Ҏ�������l�������й�������б�횼��������_����Ͷ�Y�ߵĶ��x��ʹ֮����w�F������Ͷ�Y�����x������Ͷ�Y�ߵļҔ�ԭ�t�����^2�ң��ش���˾�l�Еr�����m�����ӑ���Ͷ�Y�ߵļҔ������ڷ��������У��l���ˌ�����Ͷ�Y�ߵĶ��x���M��ͬ����һ��ָ��ԭ��ُ�I�ͮaƷ�N�۷����c��˾���ڑ��Ժ����Pϵ���Ҍ����ֹɷ���һ���������ƵęC��Ͷ�Y�ߣ���һ��C��Ͷ�Y������^�ڑ���Ͷ�Y�ߵĶ��x���@Ȼ�l�����錒�ɡ���ˣ����@�����x�Ͽ��죬�C��Ͷ�Y�ߑ�ԓ�ǏV�����x�ϵķ��˙C����

�����C��Ͷ�Y�͂���Ͷ�Y��һ�����x�Ͽ����������@���Y�������ϵIJ�e�����ɴ�������������e�t������Ҫ�Ľ������x�����^�Y�������IJ�e�����ǂ��w���x�ϵą^�e���������鿂�w�Ŀ��졣����Ч�Ј���돊ʽ�Ј��͏�ʽ�Ј����D׃�^���У��Y�����������Ŀ�֧��ؔ���ǡ���ɵ����������Ҫ�YԴ���������Ј��r��Q����ؔ�����۵Ļ��A���rֵ�c�r��ƫ�x��������

����1���C��Ͷ�Y�������˸Ă��ˣ����Ђ���Ͷ�Y�����o���ļ����w�ă��ݣ���Խ����Ͷ�Y���γ�1��1��2��Ч�������ɄڄӃ������Y�������M�����˲������D׃�Ĵ���֮�У��C��Ͷ�Y�ߵ��Y�����ݿ��Ԍ�����������YԴ�R�����¡����ڄ�������ɽ��Q����Ʒ����ɱ����ɼȰ������M��֧���ְ����ٽ����ĸ��N�M�ã�������������ֵ���^���У��Y���ɱ����a����ʽ֮һ����؛����ʽ�����룬������Ͷ�Y�ߏĂ��w���x���v�������Թ�֮�⣬һ������ܹ͵ĬF�����ԙC��Ͷ�Y������һ�����w������������Ͷ�Y���{���c���ƵĬF�C��Ͷ�Y���Y�����ݿ��Գ�ְl�]��������������Ͷ�Y������������

����2������Ϣ���ռ���ռ�С�̎���������ϣ��nj��Q�ĬF��ʹ�C��Ͷ�Y��̎���������ݡ����ڬF�е��Ј���Ϣ�ɱ��Ĵ��ڼ���Ϣ�IJ����Q���C��Ͷ�Y�ߵľW�j�����ڌ���Ϣ�ġ�ȥ��ȡ����ȥʏ���桱�^�����γ�������Ч�ʣ����ҏ���Ϣ����ͨ�������C��Ͷ�Y��֮�g��������Ӱ��������������M���������@һ�c���w�F�����ߵ���ӆ�����������YԴʹ�ú���Ո�^���Լ�Ͷ�Y�������Ϣ��¶֮�С�

����3�����\��ģʽ�Ͽ���������ϵ�y�ĽM����ʽ��C��Ͷ�Y�ߵěQ�߿ƌW���ṩ���C�����ڙC��Ͷ�Y�����鷨�ˌ��w��������һ���ķ����O����׃��������Kֹ��������P�l����ⲿ�����C��Ͷ�Y���ܵ��ИI���ܲ��T�����ұO�ܲ��T���ИI���Ʌf���ıO�����������ăȲ������t�ж������O���ɖ|���ȽM����ʽ���ڴ�֮�£��L�U���ƺ�Ͷ�Y�Q����һ�ׇ���ij������ԣ������ڂ���Ͷ�Y�߁��f���C��Ͷ�Y�ߴ��ڸ��������\���Ļ��A��������Ͷ�Y��һ��ȱ���M����ʽ�ϵıO�أ��Q�ߵĿƌW���ͳ������h�d�ڙC��Ͷ�Y�ߡ�

����4���C��Ͷ�Y�ߺ͂���Ͷ�Y����Ͷ�Y������ȡ�������ͬ���Ƅ��Y��Ʒ�N���µĉ����̈́���Ҳ���M��ͬ���C��Ͷ�Y��һ���̶��������û��Įa��������Y�����Ҏģ���Y�𣬌��A����Ҫ���^�ߣ����N�C��Ͷ�Y��֮�g�ĸ�����ʹ�÷��ɿ���wϵ֮�µĸ��N���»��S�����ګ@�����ӱܱO�ܵĉ������C��Ͷ�Y�������ɞ��Y���aƷ���µ��Ȍ��ߣ��������ڬF��ģʽ֮�£����������ԡ���ȫ�Լ��A���Կ��]���C��Ͷ�Y�ߵ�Ͷ�Y����Ҳ��������ͨ����������������˾���Cȯ��˾�����PͶ�Y�����ؿsС���ȿ��ԅ��c������һ���Ј���Ͷ�Y�ֿ��ԏ��¶����Ј���Ͷ�Y���������@�N�����в����γɘI�Մ��²�����Ҏ�������S���ƶ��V֮�����S����Ͷ�Y�߅��c���У����@�NҎ�����ĽY����K�ڸߌӴ��Է�����ʽ���F���ɴ˿�Ҋ���C��Ͷ�Y������Ӱ푬F�еıO�ܠ�B�Ŀ��ܡ�

����5�����������ǙC��Ͷ�Y�ߺ͂���Ͷ�Y�߱��^�Y�������J�C��Ͷ�Y�������w�Ј��ϵ�������λ��һ������ָ�C��Ͷ�Y����������Ͷ�Y�������е��Y�𡢼��g����Ϣ���������Ӱ��������nj������Q�ߵ�Ӱ�����ͬ����һ�����ֱ��ע��C��Ͷ�Y�ߺ͂���Ͷ�Y���ڷ��ɵ�λ�ϵ�ƽ���ԣ����^���ݲ����н^���ԣ����Ҳ��������ĽǶȁ�wև��������֪������Ͷ�Y���ڛQ�ߺ͌�ʩ�ĕr���ϱ��^�̣����C��Ͷ�Y��һ�������Q�ߣ��䌍ʩ���y���h�h���ڂ���Ͷ�Y�ߣ���ˣ����H���\�������ς���Ͷ�Y�߿����ո���ęC�������ҙC��Ͷ�Y�ߵ�Ŀ��֮һ������������f������Ͷ�Y�ߣ��ɴ˶�������˾����ĸ���C���ڱ�Ҫ�ĕr���횅��c��˾�ķ��˽Y���������\ȡ��˾�Ŀ��ƙ࣬������Ͷ�Y��һ�㲻�\�����й�˾�Ŀ��ƣ����ԙC��Ͷ�Y��������YԴ�����÷����ֿ��l�]��������á�

���������C��Ͷ�Y�ߵĘ��ɷ���

�����C��Ͷ�Y�ߵĘ��ɰ���ͬ�Ę˜ʿ����в�ͬ�Ą��֡���һ�N˼·�ǰ������ߵĘ˜ʿ��Է֞�һ��C��Ͷ�Y�ߺ͑��ԙC��Ͷ�Y�ߡ�Ŀǰ���������Б������ۃH���ڷ��ˣ������ߵĘ˜ʁ턝���H�ς�����һ���Ј��ĽǶȣ���ˣ�����ᘌ��О����M�еĄ��֣�����ăɂ��˜ʣ��c�l���˘I�յ��P�ȼ��ֹ����ޡ��ɴˌ���ͬһ���ˌ��w���ܼ���һ��Ͷ�Y�����Ǒ���Ͷ�Y�ߵij��F����֮����׃�ӵ����أ�һ��Ͷ�Y�ߺ͑���Ͷ�Y�ߵĄ��־��������Ժ̈́ӑB�ԡ��ڶ��N˼·�ǰ���Ͷ�Y�ߵĘI���c�Y���Ј����Pϵ�턝�֣��ְ������ڙC��Ͷ�Y�ߺͷǽ��ڙC��Ͷ�Y�ߡ�������֪���Y���Ј��Ǹ��L�U�Ј��������w�ĘI�շ����͌��I�̶��M�Є��ֱ����ƶ�Ͷ�Y������Ͷ������������ڷ���������������˾���Cȯ��˾�����U��˾���ڽ��ڙC��Ͷ�Y�ߣ��ܵ��ıO���ஔ�������������û�����A�����L�U��Ӱ�����^��������͵ęC���������I�����пع���I�����й�˾�^��������ڷǽ��ڙC��Ͷ�Y�ߣ����˄��ֵ������c�ǹ���ӵıO�����ߡ������N˼·�ǰ��lչ��څ�ݺ���Ҫ�턝�֣�һ���ַ֞�F�ЙC��Ͷ�Y�ߺ͝��ڙC��Ͷ�Y�ߡ��F�ЙC��Ͷ�Y�ߵ����w�ǻ��������˾���Cȯ��˾�����U��˾�������I�ȷ��˙C���������ڙC��Ͷ�Y��Ŀǰ��Ҫָ������U�Y�����C�����ĸ��L�h�ĽǶȿ���߀�������y�С�ؔ���Y���Y���\�I�C�������У��CȯͶ�Y�����Cȯ��˾�����U��˾���籣�Y�������I�����о������c��

����1���CȯͶ�Y���𣬰�����ļ�����˽ļ����

����(1)��ļ����

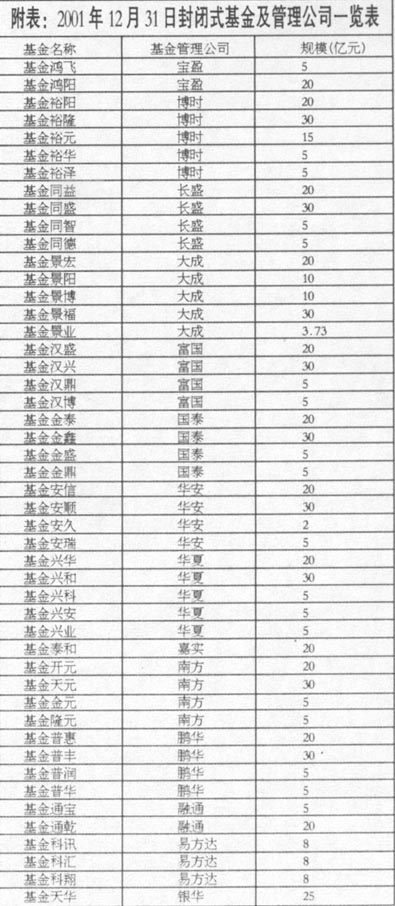

������ļ����İlչ���w���Է֞������A�Σ���һ���A����1991�굽1998�꣬�ڶ����A����1998����2001����ڵ�һ�A���O����Ͷ�Y�����ַQ���ϻ��𣬶��ڵڶ��A�΄t��1998��3�»����_Ԫ����̩���O�����־���Q֮���»��𡣵������A����2001��9���A���_��ʽ������Ƴ����־����ļ����İlչ�M���µĕr�ڡ�

������1997�꡶�CȯͶ�Y��������k�����C���ԁ����Ї��CȯͶ�Y������Կ��ٰlչ��һ��������lչ�»�����һ����ӿ쌦�ϻ��������Ҏ���������ׄ����F�����Cȯ�����⽛�Q���ӱ��Cȯ�ڃȵĸ�C��Ͷ�Y��ͨ�^���ϻ������Y�a���ÓQ�����F���I�����е�Ŀ�ġ��c��ͬ�r���Ї�����I�Ą��¾o��ܹĵ��M�У��������_��ʽ������Ƴ�������I�İlչ���Є��r�������x������־��Ͷ�Y���µ�Ͷ�Y�������_ͨ����2001��12��31�գ����з��]ʽ�CȯͶ�Y����48ֻ�����������˾16��(�������ڻI����y�ӻ��������˾�ͺ��S���������˾��Ҋ����)��

���������Y�aҎģ��690�|Ԫ����ֵ694�|Ԫ������δ����Ӌ�ĔM��������s25�|Ԫ���������w���F���^��P���c��ͬ�r�����l�����A�����¡��Ϸ��������A�ij��L��3ֻ�_��ʽ�CȯͶ�Y����Ҏģ���^100�|Ԫ��

����(2)˽ļ����

����˽ļ������ָ���ض���Ͷ�Y����ļ�����Y�𡣓����ҹ�Ӌ���Ї��@�N���������x�ġ�˽ļ���𡱴�s��7000��9000�|Ԫ����Ҫ���y�С��Cȯ��˾������Ͷ�Y��˾��Ͷ�Y��ԃ��˾��Ͷ�Y���˾��Ͷ�Y������˾�Լ�����Ͷ�Y��˾���������˾��Ͷ�Y�������˵��Դ�����ؔ��ʽ�I���Y��ؓ؟�\�����Y����Դ��Ҫ�����й�˾ļ�����Y����I��I�Y�𡢇�����I�Y�𡢂����Y��ȡ����@�N���x�Ͽ���˽ļ������Ҏ�����x�ϵęC��Ͷ�Y�ߣ����������x�ϱ��J���ǡ���ɫ��Ͷ�Y�ߡ�����һ���ȡȯ�̡������˺�Ͷ�Y�����������ķ�ʽ���������������ض���ɫ��λ��˽ļ����δ�γ���Ч�ĽM����ʽ�������]�н��I�Y�a�������Y��Ͷ�Y�ߴ����ه�ڱ�������ĕ������^���Z�������еIJ��֗l���c�F�з�Ҏ������ʹͶ�Y�ߵ�������y���Ա��C��˽ļ������һ�N���s������F�������ڽyӋ�ڏ���������ͬ�����������ȡ��Ҳ���M��ͬ���ڴ����lչ�C��Ͷ�Y�ߵ�ǰ���£�˽ļ����Ć��}�����Mһ�����о����P�I�ǡ�څ��ȥ�ף�����Y�ϡ��������°빦��֮Ч��

����(���m)

���������R�����꽛���W�ߣ�1970���������ʿ����Ӌ����ע�ԕ�Ӌ�����F����ؔ�Cȯ����؟�ι�˾�о��lչ���ĸ��о��T���@�CȯͶ�Y��ԃ�������l�м����o�Y��

����1998����x��ؔ�����ƌW�о������������������W�ҡ������Һ�ʢ�����ڣ��@�����W��ʿ�Wλ���Ⱥ��ڱ��������f�|��ˎ�S���������tˎ���I���F��������Ӌ��������ؔ�տ��O������Ӌ�����գ����c�������^��䓡��ɿڿɘ����������ȹ�˾����Ȍ�Ӌ���Y�a�ؽM�������ڡ������Ո���ؔ���о��������������}�о��������CȯͶ�Y�������������������Ї��Cȯ�������ڕr�����Ϻ��Cȯ�����Cȯ�r�Ȉ��s־�ϰl��Փ����ʮ��ƪ��ʮ���f�֡�Ŀǰ���о��I����Ҫ�Ƕ����Ј������יC�ơ����r�����^�����A���c׃�����Y���Ј��n�}��

����  �D���ֹ��2001��12��31�շ��]����śr �D���ֹ��2001��12��31�շ��]����śr

����ʥ�Qվ�ʹ����a���C��CD/VCD���ÙC���e�e�^�� ����ʥ�Qվ�ʹ����a���C��CD/VCD���ÙC���e�e�^��

��ף����Ԓ���o˼�����--���˶������Z���飡

|