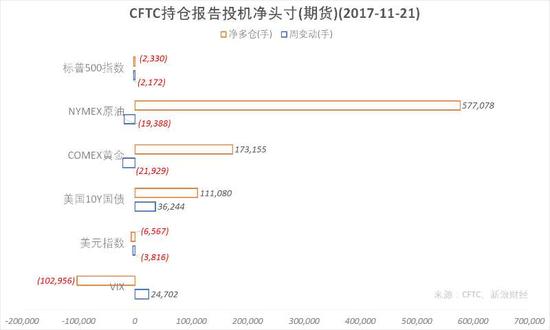

CFTC持倉報告投機凈頭寸(期貨)(2017-11-21)

據CFTC持倉報告,11月21日,WTI原油、COMEX黃金、ICE美元指數、CME標普500指數等期貨合約投機凈多倉較一周前(11月14日)減少,其中,WTI原油、標普500期貨投機凈多倉由凈增轉為凈減,黃金、美元指數期貨投機凈多倉為持續凈減;CBOT美國10Y國債、Cboe標普500波動率指數期貨的投機凈多倉則持續凈增。(圖片來源:CFTC,新浪財經)

據CFTC持倉報告,11月21日,WTI原油、COMEX黃金、ICE美元指數、CME標普500指數等期貨合約投機凈多倉較一周前(11月14日)減少,其中,WTI原油、標普500期貨投機凈多倉由凈增轉為凈減,黃金、美元指數期貨投機凈多倉為持續凈減;CBOT美國10Y國債、Cboe標普500波動率指數期貨的投機凈多倉則持續凈增。(圖片來源:CFTC,新浪財經)NYMEX原油期貨(USO)(USL)凈多倉為577,078手,周變動減少19,388手,持倉變動顯示市場對油價繼續上漲的看法變得謹慎。WTI原油期貨合約每手為1000美式桶。

COMEX黃金期貨(GLD)凈多倉為173,155手,周變動減少21,929手,顯示市場對金價表現看法不如此前樂觀。COMEX黃金期貨合約每手為100金衡盎司。

美國10Y國債期貨(IEF)(TLT)凈多倉周變動36,244手,占凈多倉比重超過1/3,顯示市場變動較大,且更看好多倉方向。美國10Y國債期貨合約每手面值為100,000美元。

芝加哥期權交易所(CBOE)VIX指數期貨(VXX)多單持倉減少102,956手,周變動僅為24,702,顯示市場對該波動率指數上升并不看好。Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

標普500指數(SPY)期貨和美元指數(DXY)(UUP)期貨凈多倉和周變動均發生減少。

美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

通常,投資者更關心“可報告持倉”(Reportable Positions)中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”(Commercial)是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”(Non-Commercial)則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

責任編輯:李濤