委內瑞拉違約會影響哪些主流基金?

在委內瑞拉政府未能支付兩筆債務的利息后,標準普爾成為首家宣布委內瑞拉正式違約的評級機構。委內瑞拉將面臨1500億美元的債務。委內瑞拉已錯過了此前要求在10月份支付的債務,因此標普把對委內瑞拉的這些債券的發行評級從CC級下調至D級,并將委內瑞拉的長期外幣主權信用評級從CC級下調至SD級(即Selective Default,選擇性違約)。

市場一片嘩然,市場人士擔心委內瑞拉的情況會繼續惡化甚至發生可怕的連鎖反應。尤其令人們擔心的是持有委內瑞拉倉位的那些基金,它們是否將面臨血本無歸的命運?Phillip Yoo將在下文中做出分析。

晨星官方網站11月15日發表了Phillip Yoo的文章《ETF Investors Shouldn‘t Cry for Venezuela’s Bonds》。

以下為原文翻譯:

《ETF投資者不應該對委內瑞拉債券恐慌》

幾乎每只硬通貨新興市場債券交易所交易基金(ETF)都持有委內瑞拉的債券。盡管委內瑞拉目前經濟糟糕,投資者們不要過分焦慮。表面上看,委內瑞拉的糟糕局勢似乎注定對新興市場債券不利,債務人違約,債權人賠本,但情況不這么簡單。

本文從指數基金投資者的角度,對委內瑞拉的債務危機的現狀,以及近期新興市場主權危機進行探討。我們還將展開流行的新興市場債務指數的具體細節,以及委內瑞拉政府違約可能為投資者帶來的影響。

與主動管理的新興市場債券基金不同,ETF指數的構成在很大程度上反映了ETF組合的構成。盡管每一個指數提供者都對新興市場債務的基準看法不一,但幾乎都承認基準應包括委內瑞拉國債。每個指數提供商對負債和流動性要求都有自己的規則和定義,這讓眾多的指數追蹤者進行橫向比較很困難。因此,很有必要了解關于基金基本指標的內部運作。

目前,由于委內瑞拉的惡性通貨膨脹,委內瑞拉本國貨幣貶值嚴重,還有大量債務未償還。國際貨幣基金組織(IMF)估計委內瑞拉2016年的通貨膨脹率為475%,預計2017年底將達到1660%。政府一直在印刷更多的錢來還債,惡性通貨膨脹讓本幣一再貶值。因此,委內瑞拉的本幣——玻利瓦爾定義的本國債券本質上是沒有價值的,這就解釋了為什么幾乎所有新興市場債券基金都只持有硬通貨委內瑞拉債務。

流行的新興市場債券ETF包括跟蹤JPMorgan EMBI Global Core Index的 iShares JPMorgan USD Emerging Markets Bond ETF(EMB);跟蹤Bloomberg Barclays USD Emerging Markets Government RIC Capped Index的Vanguard Emerging Markets Government Bond ETF(VWOB);跟蹤BofA Merrill Lynch Diversified High Yield US Emerging Markets Corporate Plus Index的VanEck Vectors EM High Yield Bond ETF(HYEM)。在這里,我們重點關注EMB,探索其指數的規則,以及各次風波對投資者的影響。

案例研究:iShares JPMorgan USD Emerging Markets Bond ETF (EMB)跟蹤的是備受關注的新興市場債券指數——市值加權的JPMorgan EMBI Global Core Index。我們給予這只基金的晨星評級為“銅牌”(Bronze)。基金的受歡迎程度反映在其管理資產規模上,截至2017年10月已超過110億美元。指數包括美元定義的主權債及類主權債,符合摩根大通提出的規模、期限、流動性、國家等要求。值得注意的是,指數的成分與債券違約狀態無關。事實上,只要繼續滿足上述標準,就不會從指數中剔除。

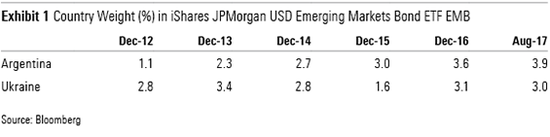

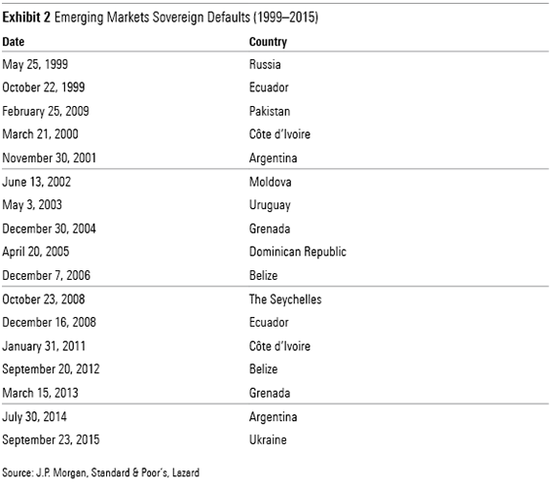

如果債券違約,指數仍然反應了債券的情況。但隨著債券市場市值縮水,權重會變小,相應有價證券價格會下跌。經過一段時間的重組,債券價格恢復,權重又會增加。例如, 阿根廷和烏克蘭債券在2014年和2015年違約,因此在2012年1月和2017年8月這段時間里它們在ETF占有不同的權重,如圖1所示。盡管市場會有動蕩,權重往往相對穩定。這樣的情況不是個例。表2列出了其他重要的主權債務違約事件。

盡管指數將保有違約債券,它會清償流動性不足的債券。流動性由第三方的投標報價來衡量,這基于每日和及時的基礎。背后的原理是,指數能反映包括交易在內的市場活動。也就是說,投資者必須用合理的成本跟蹤指數,這要求一定的市場流動性。

這一特殊規則可能對指數投資者產生重大影響。美國政府于2017年8月對委內瑞拉實施制裁。在制裁之前,市場投資者已經密切監視美國政府的行動。如果制裁影響了二級市場的流動性,委內瑞拉的債務可能會被從指數中移除,造成指數跟蹤基金的賣出。然而,制裁并不足以影響流動性,因此指數沒有任何改變。

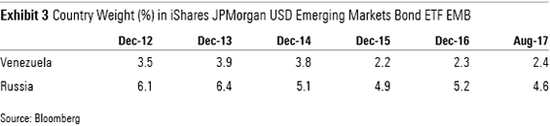

這和2014年發生在俄羅斯的情況相似。那一年,美國財政部禁止美國金融機構參與俄羅斯發行的新債券。不過,二級市場仍然活躍,俄羅斯債券仍留在指數中。同樣地,盡管市場動蕩,俄羅斯的國家權重在此期間沒有大的變化,如圖3所示。

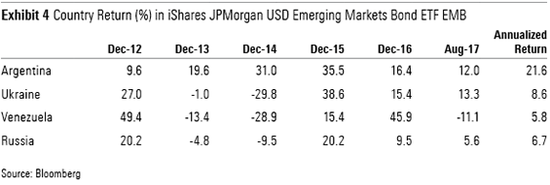

圖4的數據顯示了2012年1月到2017年8月期間兩國債券的回升情況。

回顧國債的回升,可以得到兩個結論:

一, 回報模式是不穩定的;

二, 這些國債在中期內產生了可觀的回報。在動蕩的時期觀望,投資者會獲益。

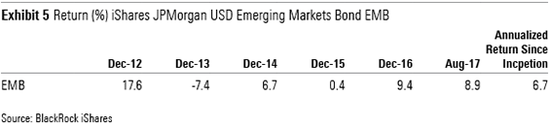

這與EMB幾年的活動情況相符,如圖5所示。盡管存在重大風險,基金仍產生了可觀的回報。例如,盡管2017年8月回報是 iShares Core U.S. Aggregate Bond ETF(AGG)的兩倍,基金的平均年化收益為4.3%。在那段時間,AGG每年獲得2.1%的回報。此外,根據夏普比率衡量,基金的5年期絕對風險和風險調整收益與晨星新興市場債券分類平均值一致。這一結果表明,急于退出有損于投資者的財富。

新興市場債券包含許多風險,除了面臨固定收益投資者通常面臨的風險(如信貸和利率風險)之外,還有國家風險、流動性風險和貨幣風險。最終,這些回報是對承擔著各種風險的投資者的一種補償。

其他指標

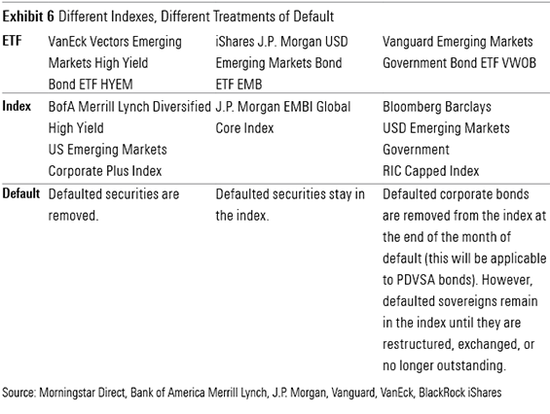

圖6比較不同新興市場債券指數如何處理違約證券。每個指標用不同的方式處理違約。投資者在投資前必須對這些ETF的基準進行適當的盡職調查。

結論

雖然大多數ETF都是被動管理的,但其目的是跟蹤指數。投資者要積極對這些基金及其相關指標進行盡職調查。ETF本質上是基本指標的跟蹤,因此必須要了解指標本身的規則和相關要求。一般來說,大多數新興市場債務指數都只是投資市場的市值加權表示。但它們如何對投資領域定義往往非常不同。此外,指數提供商有各種各樣的指數規則和定義,引導關于違約和流動性要求的指數納入和剔除。

委內瑞拉的債務危機給投資者一個很好的提醒,了解ETF所追蹤的指數的內部運作是多么重要。在深入了解的過程中,投資者將認識到,大多數新興市場債券ETF的委內瑞拉暴露占其投資組合的比例不到3%。此外,潛在違約不會觸發指數的拋售。投資者應該把這當作另一個提醒,不要在風大浪急的海面跳船。(完)

如果投資者對這一領域感興趣,可以通過交易所交易基金(ETF)分散該部位風險。

iShares JP Morgan USD Emerging Markets Bond ETF(EMB) 這支ETF中委內瑞拉部分的持倉占比截至2017年11月16日為2.44%。最大的持倉部位為墨西哥、印尼分別為6.24%和5.01%,其后分別為土耳其和俄羅斯,占比4.5%左右。這支ETF平均有效久期7.21年,持有債券的加權平均票息率為5.9%。

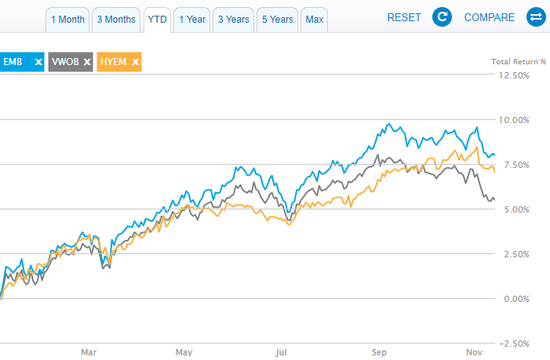

該基金今年以來漲幅接近4%。

Vanguard Emerging Markets Government Bond ETF(VWOB)這支ETF中委內瑞拉部分的持倉占比截至2017年11月15日為2.41%。最大的持倉為中國,占比13.35%,其后是墨西哥7.97%、巴西接近7%、俄羅斯超過6%。這支ETF平均有效久期6.44年,持有債券的加權平均票息率為5.4%。

該基金今年以來漲幅超過2.5%。

VanEck Vectors Emerging Markets High Yield Bond ETF(HYEM)這支ETF中委內瑞拉部分的持倉占比截至2017年11月15日為3.04%。其主要持倉為土耳其、巴西、阿根廷、俄羅斯,均在8%以上。該ETF持有債券的加權平均票息率為6.52%。

該基金今年以來漲幅在2%附近。

EMB、VWOB、HYEM年初至今價格走勢對比圖(來源:ETF.com)

EMB、VWOB、HYEM年初至今價格走勢對比圖(來源:ETF.com)由于通常情況下新興市場債券與滬深證券市場、大宗商品呈弱負相關,遵循分散投資理念的投資者會考慮將其作為投資組合的組成部分。而由大型基金公司發行的ETF具有相對低廉的費率及優良的流動性,其中的代表性產品成為熱門候選工具。特別是那些基于現代組合理論(MPT)構建的“智能投顧”,會將這些產品作為該資產分類下優先考慮對象。

(線索Clues / 李濤)

責任編輯:李濤