ЦРРЕЧCИҜ°lұн№«ёжЖІЗеЕcШҗ –Л№өЗёЙПө

ЎЎЎЎЦРРЕЧCИҜЈЁ600030.SHЈ©ҪсИХ№«ёж·QЈ¬ТСҪKЦ№ЕcШҗ –Л№өЗҫНФӯПа»ҘН¶ЩYәНҳI„ХәПЧчУӢ„қөДЛщУР…fЙМЎЈ°ҙФӯәПЧчУӢ„қЈ¬ЦРРЕЧCИҜ”MХJЩҸШҗ –Л№өЗ°lРРөДјs10ғ|ГАФӘҝЙЮD“QРЕНРЧCИҜЈ¬ЮD№ЙғrёсҪӣңyЛгһй121.33ГАФӘ/№ЙЈ¬¶шШҗ –Л№өЗұҫЦЬТ»КХУЪ4.81ГАФӘЎЈ

ЎЎЎЎЙПЦЬИХЈ¬ДҰёщҙуНЁЕcШҗ –Л№өЗ…fЙМ“Q№ЙКХЩҸ…fЧhЈ»ұҫЦЬТ»Ј¬ЦРРЕЧCИҜ№«ёж·QХэҫCәПФu№АЕcШҗ –Л№өЗөД“Q№ЙөИ‘рВФәПЧч…fЧhЈ¬Н¬ИХДҰёщҙуНЁәНШҗ –Л№өЗЯ_іЙХэКҪ“Q№ЙИ«ГжКХЩҸ…fЧhЎЈ

ЎЎЎЎЦРРЕЧCИҜұнКҫЈ¬ЕcШҗ –Л№өЗөДФӯәПЧчУӢ„қөД»щөAәНЗ°МбТСІ»ФЩҙжФЪЈ¬ӣQ¶ЁҪKЦ№ЕcШҗ –Л№өЗҫНФӯәПЧчУӢ„қөД…fЙМЈ¬ЕcШҗ –Л№өЗІ»•юҫНФӯәПЧчУӢ„қәһКрИОәО…fЧhЈ¬ТІІ»•юТтҙЛіР“ъИОәОШҹИОәНБx„ХЎЈЦРРЕЧCИҜЯҖ·QЈ¬иbУЪҫНФӯУӢ„қОҙФшЕcШҗ –Л№өЗәһКрИОәОХэКҪ…fЧhЎўёьОҙЦ§ё¶ИОәОғrҝоЈ¬Тт¶шІ»•юіР“ъПакPН¶ЩYпLлUј°“pК§ЎЈ

ЎЎЎЎёщ“юФӯәПЧчУӢ„қЈ¬ЦРРЕЧCИҜ”MХJЩҸШҗ –Л№өЗ°lРРөДјs10ғ|ГАФӘҝЙЮD“QРЕНРЧCИҜЈ¬ЮD№ЙғrёсһйИҘДк10ФВ19ИХЗ°5ӮҖҪ»ТЧИХөДШҗ –Л№өЗЖҪҫщКХұPғrёсЈЁҪӣңyЛгһй121.33ГАФӘЈ©Ј¬ЮD№ЙәуПа®”УЪШҗ –Л№өЗҝӮ№ЙұҫөД6%Ј»ЦРРЕЧCИҜЯҖҝЙФЪЯm®”•rҷCФціЦШҗ –Л№өЗөД№Й·ЭЦБ9.9%ЎЈ¶шЦРРЕЧCИҜ”MПтШҗ –Л№өЗ°lРРһйЖЪ6ДкөДҝЙЮD“QӮщИҜЈ¬ЮD№ЙғrёсһйИҘДк10ФВ19ИХЗ°5ӮҖҪ»ТЧИХөДЦРРЕЧCИҜЖҪҫщКХұPғrёсЈЁҪӣңyЛгһй107.82ФӘИЛГсҺЕЈ©Ј¬ЮD№ЙәуПа®”УЪЦРРЕЧCИҜҝӮ№ЙұҫөД2%ЎЈЦРРЕЧCИҜәНШҗ –Л№өЗЯҖ”MіЙБўәПЩY№«ЛҫәНЯMРРРВҳI„Хй_°lәПЧчЎЈ

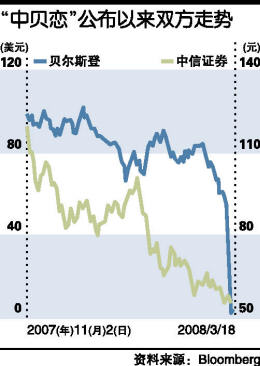

ЎЎЎЎЧФИҘДк11ФВ2ИХ№«ёжЕcШҗ –Л№өЗөДәПЧчУӢ„қТФҒнЈ¬ЦРРЕЧCИҜҸД116.52ФӘөшЦБЧтИХКХұPөД56.16ФӘЈ¬АЫУӢөш·щЯ_51.80%Ј»Н¬ЖЪЈ¬Шҗ –Л№өЗҸД102.16ГАФӘөшЦБұҫЦЬТ»КХұPөД4.81ГАФӘЈ¬өш·щёьЯ_95.29%ЎЈ

ЎЎЎЎДҰёщКҝөӨАыЗ°ҪӣқъҢWјТЎўГө№еКҜ№«Лҫ¶ӯКВЦxҮшЦТ(ҢЈҷЪ)ҢҰЎ¶өЪТ»Ш”ҪӣИХҲуЎ·ұнКҫЈәЎ°ЦРРЕЧCИҜТФәуЯҖУРЧЯіцИҘөДҷC•юЈ¬ө«¬FФЪҮшлHҪрИЪКРҲцПЭЪеМ«¶аЈ¬ҝҙІ»ЗеіюДДР©ҙуҪрИЪҷCҳӢғИІҝУР¶аЙЩҶ–о}ЎЈЎұ

ЎЎЎЎЦxҮшЦТХJһйЈ¬ФЪШҗ –Л№өЗКВјюЦРЈ¬ДҰёщҙуНЁіЙһйЪAјТЎЈЎ°ТтһйУРГАВ“ғҰ¶өөЧіР“ъпLлUЈ¬ЛщТФЯ@№PЙъТвҢҰУЪДҰёщҙуНЁ•ә•rҒнХfКЗІ»еeөДЈ¬ө«Шҗ –Л№өЗөД5000ғ|ГАФӘЩY®aЦРИз№ыУР10%өДМқ“pЈ¬ДЗГҙТІ•юНПАЫДҰёщҙуНЁЎЈЎұ

ЎЎЎЎЦРРЕЧCИҜұнКҫЈ¬ЕcШҗ –Л№өЗФӯУРөД‘рВФәПЧчУӢ„қлmТСҪKЦ№Ј¬ө«ЦРРЕЧCИҜөД‘рВФ°lХ№ДҝҳЛІўҹoИОәОёДЧғЈ¬ҢўА^АmНЖЯMҮшлH»Ҝ°lХ№‘рВФЎЈ

ЎЎЎЎЧчХЯЈәк‘жВ ҝпЦҫУВ

- ЎҫлsЦҫЎҝ ТҰГч—оһ‘Я_ИЛРг

- ҸҲ°ШЦҘЛНлpғәё°ңШёзИA

- ЎҫУО‘тЎҝ ҹбйTУО‘тПВЭd

- ҪМёёЧпҗә¶јКР ҢҷОпНхҮш

- ЎҫКЦҷCЎҝ ДгөДХХЖ¬•юХfФ’

- БҝЙн¶ЁЦЖәһГы ФSФёүҰ

- ЎҫҢЈо}Ўҝ Йн·ЭРЕПўәЛтһ

- ңШЬ°¶МРЕЧЈёЈ РЈҲ@УӣИӨ

- ЎҫҲDЖ¬Ўҝ ҹбйTұ¬РҰҲDЖ¬јҜ

- пLнҚыҗИЛ »рјэ „PөПАӯҝЛ

- ЎҫЦчо}Ўҝ ҫ«Ж·Цчо}НЖЛ]

- ПДИХөДҗЫ ОҙіЙДк Е®ГчРЗ

- Ўҫ¶МРЕЎҝ ДгөДРХГыұ»ЗЦҷа

- ЧҢОТҺНДгҪoа]ПдАmЩM°Й

- ЎҫНЖЛ]Ўҝ ЧҢРХГыЧғіЙФҠ

- И«іЗҹб‘ЩҪ»УС РВВ„•rУҚ