Ī░╝t░³Ī▒┤¾┼╔╦═ ─┐Ū░20╝ę╣½╦Š╝ė╚ļĪ░Ė▀╦═▐D┤¾▒ŠĀIĪ▒

ĪĪĪĪ

|

|

|

|

|

ĪĪĪĪĪČūC╚»╚šł¾ĪĘ╩ął÷蹊┐ųąą─║═WINDöĄō■Įyėŗ’@╩ŠŻ¼Įžų┴2į┬9╚šŻ¼£¹╔Ņā╔╩ą╣▓ėą63╝ę╣½╦Š┼¹┬Č─Ļł¾Ż¼┼c2009─Ļ─Ļł¾ŽÓ▒╚Ż¼╔Ž╩ą╣½╦Šį┌2010─Ļ─Ļł¾ųą═Ų│÷└¹ØÖĘų┼õĘĮ░ĖĄ─¤ßŪķ╠ßĖ▀ĪŻŲõųąŻ¼╦═▐D▒╚└²Ė▀ė┌├┐10╣╔╦═5╣╔╗“▐D5╣╔Ż©║¼5╣╔Ż®Ą─╣½╦Š╣▓ėą30╝ęŻ¼Č°20╝ę╣½╦Š▀MĪ░├┐10╣╔╦═╗“▐D10╣╔ŠŃśĘ▓┐Ī▒Ż¼╬Õų▐├„ųķ│╔×ķĪ░▐Dį÷═§Ī▒Ż¼┤¾Ė╗┐Ų╝╝╩Ū2010─ĻĄ─Ī░┼╔¼F═§Ī▒ĪŻ

ĪĪĪĪ20╝ę╣½╦ŠĖ▀╦═▐D

ĪĪĪĪĮyėŗ’@╩ŠŻ¼Įžų┴2į┬9╚šŻ¼ęč┼¹┬Č─Ļł¾Ą─╣½╦ŠųąŻ¼ėą12╝ę╣½╦Š2010─Ļ═Ų│÷Ī░├┐10╣╔▐D╗“╦═10╣╔ŠŃśĘ▓┐Ī▒Ż¼▀@ą®╣½╦ŠĘųäe╩Ū╬Õų▐├„ųķŻ©├┐10╣╔▐D16.861╣╔┼╔5į¬Ż®Īó╚AŲĮ╣╔Ę▌Ż©╣╔10▐D15╣╔┼╔10į¬Ż®Īó╚²░▓╣ŌļŖŻ©10╣╔▐D12╣╔┼╔2į¬Ż®ĪóąŪ║ė╔·╬’Ż©10╣╔▐D12╣╔Ż®ĪóĖ╗┤║Łh▒ŻŻ©10╣╔▐D10╣╔┼╔5į¬Ż®Īóļp╦■╩│ŲĘŻ©10╣╔▐D10╣╔┼╔3į¬Ż®Īó╩ź▐r░lš╣Ż©10╣╔▐D10╣╔┼╔2.5į¬Ż®Ī󊽚\Ń~śIŻ©10╣╔▐D10╣╔┼╔2į¬Ż®Īóć°ļŖ─Ž╚Ż©10╣╔▐D10╣╔┼╔1į¬Ż®ĪóŠŲõō║Ļ┼dŻ©10╣╔▐D10╣╔┼╔1į¬Ż®Īóąņ╣żÖCąĄŻ©10╣╔╦═10╣╔┼╔1.20į¬Ż®ĪŻ

ĪĪĪĪ▒╚▌^Ąõą═Ą─╩Ū╚²░▓╣ŌļŖŻ¼╣½╦Š2010─ĻīŹ¼Fā¶└¹ØÖ4.19ā|į¬Ż¼═¼▒╚į÷ķL132.73%ĪŻŲõųąŻ¼ėŗ╚ļ«öŲ┌ōp굥─š■Ė«čaų·×ķ2.53ā|į¬ĪŻ2010─Ļ╣½╦Š┐█│²ĘŪĮø│Żąįōp굥─ā¶└¹ØÖ═¼▒╚į÷ķL91.07%ĪŻ╣½╦Š┘Y«ažōé∙▒ĒųąĄ─į┌Į©╣ż│╠Ż¼Ų┌─®ėÓŅ~×ķ20.28ā|į¬Ż¼─Ļ│§×ķ2.40ā|į¬ĪŻ╠ņŽÓ═ČŅÖ▒Ē╩ŠŻ¼╚²░▓╣ŌļŖĄ─«a─▄öU│õ└ŁäėśI┐āĖ▀į÷ķLŻ¼ŠS│ų╣½╦ŠĪ░į÷│ųŻ©ŠS│ųŻ®Ī▒Ą─═Č┘Yįu╝ēĪŻ╣½╦Š╬┤üĒśI┐āĄ─═Ųäė┴”╚įüĒį┤ė┌LED═ŌčėŲ¼║═ąŠŲ¼śI䚯¼ŅAėŗ╣½╦Š2011-2013─ĻĄ─├┐╣╔╩šęµĘųäe×ķ0.83į¬Īó1.21į¬Īó1.47į¬Ż¼░┤1į┬21╚š╣╔Ų▒╩š▒Pār£y╦ŃŻ¼ī”æ¬äėæB╩ąė»┬╩Ęųäe×ķ59▒ČĪó40▒ČĪó33▒ČĪŻ

ĪĪĪĪąŪ║ė╔·╬’2010─Ļę▓═Ų│÷Ė▀╦═▐DĄ─└¹ØÖĘų┼õŅA░ĖŻ¼2010─ĻīŹ¼Fā¶└¹ØÖ4220.35╚fį¬Ż¼═¼▒╚į÷ķL107.39%ĪŻ╚ź─Ļ╣½╦ŠĮøĀIśI┐ā▒Ż│ų┤¾Ę∙į÷ķLų„ę¬╩Ūę“«a─▄┤¾Ę∙╠ß╔²Ż¼«aŲĘĮYśŗ▓╗öÓā×╗»ĪŻ╣½╦Šų„ꬫaŲĘĮßś╣ĮĪóšµ╝¦╣Į║═░ūė±╣Į╚²ĘN§rŲĘ╩│ė├Š·Š∙īŹ¼F┴╦ĘĆČ©į÷ķLŻ¼╩š╚ļį÷Ę∙Ęųäe▀_ĄĮ76.7%Īó56.4%Īó209.6%ĪŻĮžų╣Ų┌─®Ż¼╣½╦Š╚š«a§rŲĘ╩│ė├Š·▀_50揯¼ęÄ─Ż╝░«a┴┐į┌ć°ā╚§rŲĘ╩│ė├Š·╣żÅS╗»╔·«aŲ¾śIųą├¹┴ąŪ░├®ĪŻł¾ĖµŲ┌ā╚Ż¼õN╩█┘Mė├╝░╣▄└Ē┘Mė├║Žėŗ3347.6╚fį¬Ż¼Ęųäe═¼▒╚į÷ķL90.7%Īó82.7%ĪŻśI┐āĘĆČ©į÷ķL╬³ę²ÖCśŗ═Č┘Yš▀Ą─č█Ū“Ż¼Ū░╩«┤¾┴„═©╣╔¢|║Žėŗ│ųé}307.09╚f╣╔Ż¼š╝┴„═©▒PĄ─22.58%Ż╗▒ŠŲ┌ą┬▀M4╝ę╗∙Į│ųé}║Žėŗ210.27╚f╣╔Ż╗ą┬▀M╔ń▒Ż601ĮM║ŽŻ¼│ųé}13.07╚f╣╔Ż╗╣╔¢|╚╦öĄ▌^╔ŽŲ┌£p╔┘74%Ż¼╗I┤aĖ▀Č╚╝»ųąĪŻ

ĪĪĪĪ├±ūÕūC╚»ī”ąŪ║ė╔·╬’ĮoėĶĪ░═Ų╦]Ī▒įu╝ēĪŻ░┤10╦═12öUÅł║¾Ą─╣╔▒Šėŗ╦ŃŻ¼ŅAėŗ2011─ĻĪó2012─Ļ║═2013─Ļ├┐╣╔╩šęµĘųäe×ķ0.42į¬Īó0.67į¬║═1.14į¬Ż¼░┤1į┬26╚š╩š▒Pār49.60į¬ėŗ╦ŃŻ¼2011─ĻĪó2012─Ļ║═2013─ĻäėæB╩ąė»┬╩Ęųäe×ķ53.67▒ČĪó33.65▒Č║═19.77▒ČŻ¼╣└ųĄļm╚╗▌^Ė▀Ż¼Ą½┐╝æ]ĄĮ╣½╦ŠĄ─Ė▀╦┘│╔ķLĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩Ū┴Ēėą9╝ę╣½╦Š╬┤┼¹┬Č─Ļł¾Ż¼2010─ĻĄ─└¹ØÖĘų┼õŅA░ĖŠ═ęčė┌═Č┘Yš▀ęŖ├µŻ¼▀@ą®╣½╦ŠĘųäe╩Ū▒╠╦«į┤Ż©öM├┐10╣╔▐D10Ī½12╣╔Ż®Īó║ŃąŪ┐Ų╝╝Ż©öM├┐10╣╔▐D8ų┴10╣╔Ż®Īó┐Ų╚A║Ń╩óŻ©öM├┐10╣╔▐D8-10╣╔┼╔8-10į¬Ż®ĪóØh═§┐Ų╝╝Ż©öM├┐10╣╔▐D8-10╣╔Ż®Īó╝¬ĘÕ▐rÖCŻ©öM├┐10╣╔▐D8Ī½10╣╔Ż®Īó║Ž┐ĄūāŅlŻ©öM├┐10╣╔▐D10╣╔Ż®Īó▄§ŃyĖ▀┐ŲŻ©öM├┐10╣╔▐D10╣╔Ż®ĪóķL║Įė═▀\Ż©öM├┐10╣╔╦═▐D8Ī½10╣╔Ż®Īóųą╚╦╝äōŻ©öM├┐10╣╔▐D12-15╣╔Ż®ĪóØÖ░Ņ╣╔Ę▌Ż©öM├┐10╣╔▐D8╣╔Ż®Īó²RŽĶ“v▀_Ż©öM├┐10╣╔▐D6-8╣╔Ż®Īó┤©ØÖ╣╔Ę▌Ż©öM├┐10╣╔▐D4-6╣╔Ż®Īóė∙Ńy╣╔Ę▌Ż©öM├┐10╣╔▐D3╣╔Ż®ĪŻ

ĪĪĪĪūŅ┐Č┐«Ą─╣½╦Š╩Ūųą╚╦╝äōŻ¼ŅAėŗ2010─ĻīŹ¼Fā¶└¹ØÖ╝s8300-9600╚fį¬Ż¼═¼▒╚į÷ķL40%-60%Ż╗╗∙▒Š├┐╣╔╩šęµ╝s1.35-1.57į¬ĪŻśI┐āūāäėįŁę“╩Ūą┬«aŲĘķ_░l┴”Č╚╝ė┤¾Ż¼õN╩█╩š╚ļŽÓæ¬į÷ķLŻ╗─╝┘Y└¹Žó╩š╚ļį÷╝ėĪŻ╣½╦Š│§▓ĮöMČ©2010─Ļ└¹ØÖĘų┼õĘĮ░Ė×ķ├┐10╣╔▐Dį÷12-15╣╔ĪŻųąŃyć°ļH▒Ē╩ŠŻ¼ųą╚╦╝äōĄ─śI┐ā▒¼░ląĶ┤²«a─▄═╗ŲŲĪŻųą╚╦╝äōų„ę¬Å─╩┬EAS«aŲĘĄ─ķ_░l║═╔·«aŻ¼é„Įyų„ī¦«aŲĘ╩Ūė▓ś╦║ׯ¼═¼Ģrę▓╔·«a╔õŅl▄øś╦║×Īó┬Ģ┤┼▄øś╦║ץ╚«aŲĘĪŻ╣½╦Š╬┤üĒīóų▓Į╝ė┤¾ć°ā╚śI䚥─ķ_═žŻ¼▓óćLįć╔µ╚ļŽĄĮy╝»│╔╔╠śIäšĪŻ╣½╦Š─╝═ČĒŚ─┐įOéõśėÖC─┐Ū░╚į╚╗į┌£yįćųąŻ¼╣½╦Š«a─▄īóį┌2012─Ļ┤¾ęÄ─Ż▒¼░lĪŻŅAėŗ╣½╦Š2010-12─Ļ├┐╣╔╩šęµĘųäe×ķ1.47į¬Īó2.03į¬║═2.87į¬ĪŻ

ĪĪĪĪ36╝ę╣½╦ŠĪ░šµĮ░ūŃyĪ▒Ęų╝t

ĪĪĪĪĮyėŗ’@╩ŠŻ¼│²▀Mąą╦═▐D═ŌŻ¼2010─Ļ╠═│÷Ī░šµĮ░ūŃyĪ▒▀Mąą┼╔¼FĄ─╣½╦Š╣▓ėą36╝ęĪŻŲõųąŻ¼┤¾Ė╗┐Ų╝╝Īó╚AŲĮ╣╔Ę▌Īó┐Ų╚A║Ń╩óĄ╚3╝ę╣½╦Š┼╔¼FūŅ┐Č┐«Ą─╣½╦ŠŻ¼├┐╣╔┼╔¼FŠ∙│¼1į¬ĪŻ

ĪĪĪĪ▒╚▌^Ąõą═Ą─╩Ū┐Ų╚A║Ń╩óŻ¼┼¹┬ČśI┐ā┐ņł¾’@╩ŠŻ¼╣½╦Š2010─ĻīŹ¼FĀIśI╩š╚ļ6.6ā|į¬Ż¼═¼▒╚į÷ķL41.75%Ż¼ā¶└¹ØÖ9162╚fį¬Ż¼═¼▒╚į÷ķL31.56%Ż¼╗∙▒Š├┐╣╔╩šęµ1.20į¬Ż¼═¼▒╚į÷ķL0.84%ĪŻ╣½╦Š▒Ē╩ŠŻ¼śI┐āį÷ķLų„ę¬╩Ūę“×ķ╣½╦Šų„ĀIśIäš╩š╚ļĄ─į÷ķLŻ¼Ųõųąą┼Žó╗»UPSļŖį┤ŽĄĮyįOéõ▌^╔Ž─Ļ═¼Ų┌į÷ķL44.22%Ż¼╣żśIäė┴”UPSļŖį┤ŽĄĮyįOéõ▌^╔Ž─Ļ═¼Ų┌į÷ķL38.83%Ż¼’L─▄┼õ╠ūčbų├įOéõ▌^╔Ž─Ļ═¼Ų┌į÷ķL8657.73%ĪŻ═¼ĢrŻ¼╣½╦Š═Ų│÷┴╦ęį╣½╦Š2010─Ļ─®┐é╣╔▒Š7800╚f╣╔×ķ╗∙öĄŻ¼Ž“╚½¾w╣╔¢|├┐10╣╔┼╔8-10į¬╚╦├±Ä┼¼FĮŻ©║¼ČÉŻ®Ż¼═¼ĢrŻ¼ęį┘Y▒Š╣½ĘeĮŽ“╚½¾w╣╔¢|├┐10╣╔▐Dį÷8-10╣╔ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼┼c2009─Ļ─Ļł¾ŽÓ▒╚Ż¼╔Ž╩ą╣½╦Šį┌2010─Ļ─Ļł¾ųą═Ų│÷└¹ØÖĘų┼õĘĮ░Ėäōą┬Ė▀ĪŻĮyėŗ’@╩ŠŻ¼2009─Ļ╣▓ėą276╝ę╣½╦Š═Ų│÷╦═▐DĘĮ░ĖŻ¼ėą161╝ę╣½╦Š▐Dį÷▒╚└²Ė▀ė┌10▐Dį÷5╣╔(║¼5╣╔)Ż¼Ųõųąėą49╝ę╣½╦Š▐Dį÷▒╚└²Ė▀ė┌├┐10╣╔▐Dį÷10╣╔(║¼10╣╔)ĪŻ2009─Ļ▐Dį÷▒╚└²ūŅĖ▀Ą─╔±ų▌╠®į└├┐10╣╔┼╔3į¬(║¼ČÉ)▐Dį÷15╣╔ĪŻÅłįŻA╩Ū2009─Ļ┼╔¼FūŅ┐Č┐«Ą─╣½╦ŠŻ¼╣½╦Š├┐10╣╔┼╔¼F12į¬(║¼ČÉ)ĪŻ

ĪĪĪĪĖ▀╦═▐D▓╗Ą╚ė┌Ė▀į÷ķL

ĪĪĪĪ▒M╣▄īŹ╩®Ė▀╦═▐DĄ─═∙═∙╩ŪśI┐āį÷ķL▌^┐ņĪóėą▌^┤¾Øō┴”Ą─╔Ž╩ą╣½╦ŠŻ¼▓╗▀^Ė▀╦═▐Dģs▓ó▓╗═Ļ╚½╩ŪĖ▀į÷ķLĄ─┤·├¹į~ĪŻĮyėŗ’@╩ŠŻ¼ęč┼¹┬ČĄ──Ļł¾╣½╦ŠųąŻ¼Ž±╚AŲĮ╣╔Ę▌Ą─10▐D15┼╔10į¬Ī░┤¾╝t░³Ī▒Ą─2010─Ļā¶└¹ØÖāHį÷ķL10%ĪŻ

ĪĪĪĪ▒╚▌^Ąõą═Ą─╩ŪST╠ņ²łŻ¼įō╣╔ī┘ė┌TūÕŻ¼2010─Ļ▀Ć═Ų│÷├┐10╣╔▐D4╣╔Ą─└¹ØÖĘų┼õŅA░ĖŻ¼Č°ā¶└¹ØÖģs╠Øōp639.35╚fį¬ĪŻ╚ź─Ļų„śIDVDęĢ▒Pė░Ą·ÖC«aŲĘė╔ė┌╩ął÷ę“╦žŻ¼¤oĘ©īŹ¼Fė»└¹Ż¼▓ó│ų└m╠ØōpŻ╗10┤ńęįŽ┬▒│╣Ōį┤ĒŚ─┐Ą─╔·«a¤oĘ©čĖ╦┘öU┤¾ĪŻ╣½╦Šīó└¹ė├ČÓĘNŪ■Ą└ĮŌøQų„śI10┤ńęįŽ┬▒│╣Ōį┤ĒŚ─┐╔·«aķ_░l╦∙▒žąĶĄ─┘YĮå¢Ņ}Ż╗ĘeśO┼¼┴”Ąž═ŲäėTFT-LCD(LED)╣ŌīW▒Ī─żĒŚ─┐Ą─īŹ╩®▀MČ╚Ż¼ĀÄ╚Īį┌2011─Ļā╚═Ļ│╔įć╔·«aĄ─š{įć╣żū„ĪŻ

ĪĪĪĪ╩ął÷╚╦╩┐▒Ē╩ŠŻ¼į┌Ė▀╦═▐DĄ─╣½╦ŠųąŻ¼┤¾▓┐Ęų╣½╦Š╣╔▒ŠŽÓī”▌^ąĪŻ¼Š▀ėą╣╔▒ŠöUÅłĄ──▄┴”Ż¼Č°śI┐āĮøĀIŽÓī”▒╚▌^ĘĆČ©Ż¼═∙═∙╩ŪÖCśŗč█ųąĄ─īÖā║ĪŻ▓╗▀^Ż¼Ė▀╦═▐DĄ─╣½╦Š╣╔ār▓ó▓╗ę╗Č©Ģ■╔ŽØqŻ¼═Č┘Yš▀ūĘ┼§┤╦ŅÉ╣╔Ų▒ąĶųö╔„ĪŻ

ĪĪĪĪęč╣½▓╝Ęų┼õŅA░Ė╬┤┼¹┬Č─Ļł¾╣½╦Šę╗ė[

ĪĪĪĪūC╚»┤·┤aūC╚»║åĘQĘų┼õŅA░Ė(║¼ČÉŻ¼į¬)ūŅą┬╩š▒PŻ©į¬Ż®ąąśI

ĪĪĪĪ300070▒╠╦«į┤öM10▐D10Ī½12╣╔106.89╣½ė├╩┬śI

ĪĪĪĪ002335┐Ų╚A║Ń╩óöM10▐D8-10╣╔┼╔8-10į¬56.54ÖCąĄįOéõ

ĪĪĪĪ002132║ŃąŪ┐Ų╝╝öM10▐D8ų┴1027.3ÖCąĄįOéõ

ĪĪĪĪ002362Øh═§┐Ų╝╝öM10▐D8-1073.02ą┼ŽóĘ■äš

ĪĪĪĪ300022╝¬ĘÕ▐rÖCöM10▐D8Ī½10╣╔32.51╔╠śI┘Qęū

ĪĪĪĪ300048║Ž┐ĄūāŅlöM10▐D10╣╔51.46ÖCąĄįOéõ

ĪĪĪĪ300087▄§ŃyĖ▀┐ŲöM10▐D10╣╔63.72▐r┴ų─┴ØO

ĪĪĪĪ600087ķL║Įė═▀\öM10╦═▐D8Ī½10╣╔6.14Į╗═©▀\▌ö

ĪĪĪĪ300078ųą╚╦╝äōöM10╣╔▐D12-15╣╔77.9ą┼ŽóįOéõ

ĪĪĪĪ002483ØÖ░Ņ╣╔Ę▌öM10▐D8╣╔32.58ÖCąĄįOéõ

ĪĪĪĪ002408²RŽĶ“v▀_öM10▐D6-8╣╔41.19╗»╣ż

ĪĪĪĪ002272┤©ØÖ╣╔Ę▌öM10▐D4-6╣╔22.88ÖCąĄįOéõ

ĪĪĪĪ002177ė∙Ńy╣╔Ę▌öM10▐D318.89ą┼ŽóįOéõ

ĪĪĪĪęč┼¹┬Č─Ļł¾öMĖ▀╦═▐D╣½╦Šę╗ė[

ĪĪĪĪūC╚»┤·┤aūC╚»║åĘQĘų┼õŅA░Ė(║¼ČÉŻ¼į¬)ūŅą┬╩š▒PŻ©į¬Ż®2010─Ļ├┐╣╔╩šęµŻ©į¬Ż®2010─ĻĀIśI┐é╩š╚ļŻ©╚fį¬Ż®2009─ĻĀIśI┐é╩š╚ļŻ©╚fį¬Ż®2010─ĻĀIśI┐é╩š╚ļ═¼▒╚į÷ķL┬╩Ż©%Ż®2010─Ļā¶└¹ØÖŻ©╚fį¬Ż®2009─Ļā¶└¹ØÖŻ©╚fį¬Ż®2010─Ļā¶└¹ØÖ═¼▒╚į÷ķL┬╩Ż©%Ż®ąąśI

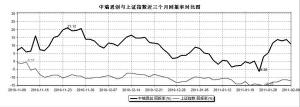

ĪĪĪĪ300074╚AŲĮ╣╔Ę▌10▐D15┼╔1086.911.3210341.7210167.481.714840.664388.9010.29ą┼ŽóĘ■äš

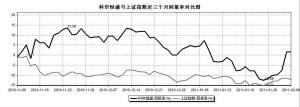

ĪĪĪĪ600873╬Õų▐├„ųķ10▐D16.861┼╔5390.78501505.40408186.5222.8679000.2062206.3627.00ÖCąĄįOéõ

ĪĪĪĪ002479Ė╗┤║Łh▒Ż10▐D10┼╔542.830.797190956.2470330.2929.3313830.359179.3750.67╣½ė├╩┬śI

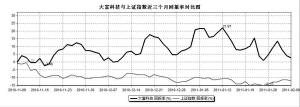

ĪĪĪĪ600703╚²░▓╣ŌļŖ10▐D12┼╔246.320.7286261.0847029.3883.4243059.6918015.11132.73ļŖūėį¬Ų„╝■

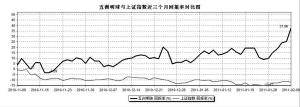

ĪĪĪĪ300143ąŪ║ė╔·╬’10▐D1261.630.8216793.159577.1175.354220.352035.02107.39▐r┴ų─┴ØO

ĪĪĪĪ002481ļp╦■╩│ŲĘ10▐D10┼╔355.181.102437044.6132145.2615.245374.154295.4625.11╩│ŲĘ’ŗ┴Ž

ĪĪĪĪ002299╩ź▐r░lš╣10▐D10┼╔2.534.210.68206951.69143768.6743.9527808.1220038.7238.77▐r┴ų─┴ØO

ĪĪĪĪ002171Š½š\Ń~śI10▐D10┼╔229.350.51293766.10215654.6036.228751.004040.05106.10ėą╔½Įī┘

ĪĪĪĪ600406ć°ļŖ─Ž╚10▐D10┼╔166.990.93248209.04177869.2039.5547468.3824969.5990.06ÖCąĄįOéõ

ĪĪĪĪ600307ŠŲõō║Ļ┼d10▐D10┼╔111.180.45923952450.743594844.059.9596087.1732611.88192.74║┌╔½Įī┘

ĪĪĪĪ33ų╗éĆ╣╔╣╔Žó╗žł¾│¼ūŅą┬└¹┬╩

ĪĪĪĪĪ÷▒Šł¾ėøš▀ į¼ ▌x

ĪĪĪĪļSų°8╚š═Ēķgčļąą╚ńŲ┌╝ėŽó25╗∙³c║¾Ż¼ę╗─ĻŲ┌Č©Ų┌┤µ┐Ņ└¹┬╩Å─2.75%╔Ž╔²×ķ3%Ż¼ęčųØu▒ŲĮ³Üv╩ĘŲĮŠ∙╦«ŲĮĪŻ╗“įS╩Ū╩▄┤╦ė░ĒæŻ¼╣Ø║¾╩ūéĆĮ╗ęū╚šŻ¼╔ŽūCųĖöĄĖ▀ķ_Ą═ū▀Ż¼Ž┬┤ņ┴╦0.89%ĪŻļm╚╗┤╦┤╬╝ėŽóÅŖ╗»┴╦ŃyĖ∙╩š┐sĄ─╩ął÷ŅAŲ┌Ż¼Ą½╩Ū£¹╔ŅA╣╔ųą╚įėą▓╗╔┘╣½╦ŠĄ─╣╔Žó╗žł¾┬╩│¼▀^┴╦ūŅą┬Ą─ę╗─ĻŲ┌Č©Ų┌┤µ┐Ņ└¹┬╩Ż¼▀@ą®éĆ╣╔╗“īó│╔×ķ╩ął÷Ą─ÅŖą─ßśĪŻĪČūC╚»╚šł¾ĪĘ╩ął÷蹊┐ųąą─║═WINDöĄō■Įyėŗ’@╩ŠŻ¼2009─Ļėą995ų╗éĆ╣╔īŹ╩®┴╦¼FĮĘų╝tĘĮ░ĖŻ¼ŲõųąŻ¼ėą33╝ę╣½╦Šęįū“╚š╩š▒Pār×ķ╗∙£╩ėŗ╦ŃĄ─2009─Ļ¼FĮ╣╔Žó┬╩į┌3%ęį╔ŽŻ¼╩šęµ▌^Ė▀ĪŻČ°╚ń╣¹┐╝æ]╦═╣╔Ą─ę“╦žŻ¼ät╔Ž╩÷995ų╗éĆ╣╔Ą─╗žł¾┬╩欫öĖ³×ķ┐╔ė^ĪŻ

ĪĪĪĪ33╝ę╣½╦ŠŅI┼▄A╣╔╣╔Žó┬╩

ĪĪĪĪį┌2009─ĻīŹ╩®¼FĮĘų╝tĘĮ░ĖĄ─995ų╗éĆ╣╔ųąŻ¼ėą33ų╗éĆ╣╔Ą─¼FĮ╣╔Žó┬╩Č╝│¼▀^┴╦3.07%Ż¼Ė▀ė┌ūŅą┬Ą─ę╗─ĻŲ┌Č©Ų┌┤µ┐Ņ└¹┬╩ĪŻŲõųąŻ¼ėąūŽĮŁŲ¾śIŻ©5.36%Ż®Īóč┼ĖĻĀ¢Ż©5.27%Ż®ĪóīÄ£¹Ė▀╦┘Ż©4.87%Ż®ĪóķLĮŁļŖ┴”Ż©4.77%Ż®ĪóŠ┼Ļ¢╣╔Ę▌Ż©4.68%Ż®Īóć°į¬ūC╚»Ż©4.40%Ż®Īóųąć°ŃyąąŻ©4.35%Ż®ĪóĮ©įOŃyąąŻ©4.20%Ż®Īó│┐°Q╝łśIŻ©4.13%Ż®Īóą┬║═│╔Ż©4.12%Ż®ĪóĮ©░l╣╔Ę▌Ż©4.07%Ż®Īóųąą┼ūC╚»Ż©4.07%Ż®ĪóėŅ═©┐═▄毩4.05%Ż®Īó╣ż╔╠ŃyąąŻ©4.01%Ż®Īó╚A─▄ć°ļHŻ©3.95%Ż®Īóä┼╝╬╣╔Ę▌Ż©3.77%Ż®Īó║ŃžS╝łśIŻ©3.70%Ż®ĪóķLĮŁūC╚»Ż©3.69%Ż®Īó═Ņ═©Ė▀╦┘Ż©3.61%Ż®Īóć°ļHīŹśIŻ©3.55%Ż®║═┤¾ŪžĶF┬ĘŻ©3.55%Ż®Ą╚21ų╗éĆ╣╔2009─ĻĄ─¼FĮ╣╔Žó┬╩Č╝│¼▀^┴╦3.5%Ą─ę╗─ĻŲ┌Č©Ų┌┤µ┐Ņ└¹┬╩Ą─Üv╩ĘŲĮŠ∙╦«ŲĮŻ¼š╝▒╚63.64%ĪŻ

ĪĪĪĪÅ─╣╔└¹ų¦ĖČ┬╩üĒ┐┤Ż¼╔Ž╩÷╣½╦ŠĄ─╣╔└¹ų¦ĖČ┬╩Č╝į┌20%ęį╔ŽŻ¼į┌A╣╔╩ął÷ųą▓ó▓╗╦Ń▓ŅĪŻŲõųąŻ¼ėąć°į¬ūC╚»Ż©94.21%Ż®ĪóėŅ═©┐═▄毩91.62%Ż®Īó╚²Š½ųŲ╦ÄŻ©89.56%Ż®ĪóķLĮŁļŖ┴”Ż©88.18%Ż®Īó╠½Ļ¢ļŖ└|Ż©80.10%Ż®Īóć°ļHīŹśIŻ©79.84%Ż®ĪóŪ¦Į╦ÄśIŻ©79.51%Ż®ĪóīÄ£¹Ė▀╦┘Ż©75.76%Ż®Īó║ŃžS╝łśIŻ©69.57%Ż®Īó│┐°Q╝łśIŻ©64.85%Ż®ĪóķLĮŁūC╚»Ż©63.30%Ż®ĪóūŽĮŁŲ¾śIŻ©61.20%Ż®Īóųąć°╚╦ē█Ż©59.89%Ż®Īó┤¾ŪžĶF┬ĘŻ©59.61%Ż®Īóä┼╝╬╣╔Ę▌Ż©58.87%Ż®Īó╣Ō┤¾ūC╚»Ż©58.86%Ż®ĪóÅłĮŁĖ▀┐ŲŻ©58.57%Ż®ĪóŚ½Ž╝Į©įOŻ©53.06%Ż®Īó¹}╠’Ė█Ż©52.99%Ż®║═░ūįŲÖCł÷Ż©52.79%Ż®Ą╚20╝ę╣½╦ŠĄ─╣╔└¹ų¦ĖČ┬╩Č╝│¼▀^┴╦50%Ż¼│╔×ķ«öų«¤o└óĄ─Ęų╝tŽ╚õhĪŻ

ĪĪĪĪ╔Ž╩÷33ų╗éĆ╣╔▓╗āH¼FĮĘų╝tČÓĪó╣╔└¹ų¦ĖČ┬╩Ė▀Ż¼Ė³×ķ├„’@Ą─╩ŪŻ¼Ųõ╣└ųĄę▓┤¾ČÓ▒╚▌^║Ž└ĒĪŻŲõęįūŅą┬╩š▒Pārėŗ╦ŃĄ─äėæB╩ąė»┬╩Č╝į┌50▒ČęįŽ┬Ż¼ėąČÓ▀_26ų╗éĆ╣╔Ą─ūŅą┬äėæB╩ąė»┬╩į┌20▒ČęįŽ┬Ż¼š╝▒╚78.79%ĪŻŲõųąŻ¼ėąĮ©įOŃyąąŻ©9.17▒ČŻ®Īóųąć°ŃyąąŻ©9.17▒ČŻ®Īó╣ż╔╠ŃyąąŻ©9.49▒ČŻ®ĪóĮ©░l╣╔Ę▌Ż©9.64▒ČŻ®Īóč┼ĖĻĀ¢Ż©9.88▒ČŻ®Īó│┐°Q╝łśIŻ©12.33▒ČŻ®Īó┤¾ŪžĶF┬ĘŻ©12.34▒ČŻ®ĪóūŽĮŁŲ¾śIŻ©13.11▒ČŻ®Īó═Ņ═©Ė▀╦┘Ż©13.12▒ČŻ®Īó╔Ņ█┌─▄į┤Ż©13.18▒ČŻ®ĪóīÄ£¹Ė▀╦┘Ż©13.21▒ČŻ®Īóą┬║═│╔Ż©15.26▒ČŻ®Īóųąć°╚╦ē█Ż©15.65▒ČŻ®║═░ūįŲÖCł÷Ż©15.66▒ČŻ®Ą╚14ų╗éĆ╣╔Ą─ūŅą┬äėæB╩ąė»┬╩Č╝į┌16▒ČęįŽ┬Ż¼╣└ųĄ╦«ŲĮŽÓ«öĄ═ĪŻ

ĪĪĪĪśI┐āĘĮ├µŻ¼Įžų┴ū“╚šŻ¼╔Ž╩÷éĆ╣╔ųąėą7ų╗╣½▓╝┴╦2010─ĻČ╚śI┐ā┐ņł¾Ż¼Ųõā¶└¹ØÖ║═├┐╣╔╩šęµČ╝║▄Ė▀ĪŻŲõųąŻ¼ėąųąą┼ūC╚»Ż©109.44ā|į¬Ż®ĪóķLĮŁļŖ┴”Ż©84.45ā|į¬Ż®Īó│┐°Q╝łśIŻ©11.58ā|į¬Ż®Īó╔Ņ█┌─▄į┤Ż©13.62ā|į¬Ż®Īó╣Ō┤¾ūC╚»Ż©22.09ā|į¬Ż®║═ķLĮŁūC╚»Ż©12.72ā|į¬Ż®Ą╚6ų╗éĆ╣╔╚ź─ĻĄ─ā¶└¹ØÖČ╝į┌10ā|į¬ęį╔ŽĪŻŽÓæ¬ĄžŻ¼▀@6ų╗éĆ╣╔╚ź─ĻĄ─├┐╣╔╩šęµČ╝į┌0.5į¬ęį╔ŽĪŻ

ĪĪĪĪĮ╚┌░ÕēKūŅ×ķ’@č█

ĪĪĪĪÅ─ąąśI░ÕēKüĒ┐┤Ż¼╔Ž╩÷33ų╗éĆ╣╔ųąŻ¼ėąČÓ▀_ć°į¬ūC╚»Īó╣Ō┤¾ūC╚»Īóųąą┼ūC╚»ĪóķLĮŁūC╚»Īóųąć°╚╦ē█Īó╣ż╔╠ŃyąąĪóųąć°Ńyąą║═Į©įOŃyąąĄ╚8ų╗éĆ╣╔╗©┬õĮ╚┌░ÕēKŻ¼ŪęŲõ╣╔ŽóĘų╝t┬╩Īó╣╔└¹ų¦ĖČ┬╩╝░╚ź─ĻśI┐āČ╝▒╚▌^┐╔ė^ĪŻČ°įō░ÕēK8ų╗╣╔Ų▒Ą─Ą═╣└ųĄ╠ž³cė╚×ķ├„’@Ż¼ŲõūŅą┬äėæB╩ąė»┬╩Š∙į┌9ų┴25▒Čģ^ķgęįā╚Ż¼▀@¤o▓╗▌^║├Ąž¾w¼F┴╦ŲõąąśIī┘ąįĪŻ

ĪĪĪĪąąśIäėæB╔ŽŻ¼2į┬8╚ščļąąŠWšŠ╣½▓╝┴╦ųąć°╚╦├±ŃyąąĄ─øQČ©Ż¼ūį2011─Ļ2į┬9╚šŲ╔Žš{Į╚┌ÖCśŗ╚╦├±Ä┼┤µ┘J┐Ņ╗∙£╩└¹┬╩ĪŻĮ╚┌ÖCśŗę╗─ĻŲ┌┤µ┘J┐Ņ╗∙£╩└¹┬╩Ęųäe╔Žš{0.25éĆ░┘Ęų³cŻ¼Ųõ╦¹Ė„Ön┤╬┤µ┘J┐Ņ╗∙£╩└¹┬╩ŽÓ欚{š¹ĪŻī”┤╦Ż¼¢|ĘĮūC╚»šJ×ķŻ¼░┤ššÜv─ĻĄ─Įø“ׯ¼1į┬Ę▌Ą─ą┬į÷ą┼┘J╝sš╝╚½─ĻĄ─13%ų┴18%Ż¼╝┘įO2011─Ļ╚½─Ļą┬į÷ą┼┘Jį┌7.5╚fā|į¬Ż¼─ŪĮ±─Ļ1į┬Ę▌ą┬į÷ą┼┘Jį┌0.9╚fā|ų┴1.3╚fā|į¬Š∙ėą┐╔─▄ĪŻĄ½┐╝æ]ĄĮ1į┬ųąŽ┬č«ų„ę¬┤¾ąąĘųų¦ąąęčĻæ└m╩šĄĮ┐éąąŠo╝▒═©ų¬Ż¼ę¬Ū¾▒Šį┬╩šŠoą┼┘JĄ─ė░ĒæŻ¼ŅAėŗ1į┬Ę▌╔╠śIŃyąąą┬į÷╚╦├±Ä┼┘J┐Ņīó▀_ĄĮ1.1╚fā|į¬ū¾ėęĪŻ

ĪĪĪĪČ°ć°ėą┤¾ąą¤oę╔╩Ūįō░ÕēKĄ─ŅIŅ^č“Ż¼ŲõųąŻ¼╣ż╔╠ŃyąąĪóųąć°Ńyąą║═Į©įOŃyąąČ╝░±╔Žėą├¹Ż¼Ųõ2009─Ļ¼FĮ╣╔Žó┬╩Ęųäe×ķ4.01%Īó4.35%║═4.20%Ż¼ŲõūŅą┬äėæB╩ąė»┬╩āH×ķ9.49▒ČĪó9.17▒Č║═9.17▒ČĪŻČ°ųąąą▒╚▌^Ąõą═Ż¼Ųõū“╚š╣╔ār╩šł¾3.22į¬Ż¼╣Ø║¾╩ū╚š│÷¼F┴╦╩«ūųąŪĪŻÅV░lūC╚»ŅAėŗųąć°Ńyąą2010─Ļā¶└¹ØÖ×ķ1051.28ā|į¬Ż¼═¼▒╚į÷ķL23.17%Ż¼├┐╣╔╩šęµ×ķ0.38į¬Ż¼═¼▒╚į÷ķL11.98%ĪŻ2011─Ļā¶└¹ØÖ×ķ1284.88ā|į¬Ż¼├┐╣╔╩šęµ×ķ0.46į¬Ż¼═¼▒╚į÷ķL22.22%ĪŻ╚╦├±Ä┼ć°ļH╗»Ą─═Ų▀Mėąų·ė┌ųąć°ŃyąąęįĮY╦ŃśIäš×ķ┤·▒ĒĄ─ųąķgśI䚥─╠ß╔²Ż¼ča│õ┘Y▒Š║¾įōąą┘Y▒Š│õūŃ┬╩║═┘J┤µ▒╚Č╝╠Äė┌│õ┼µ╦«ŲĮŻ¼Ą½Į³ā╔─Ļą┼┘J═ČĘ┼čĖ╦┘Ż¼ĒÜ├▄ŪąĻPūóŲõ┘Y«a┘|┴┐ūā╗»ĪŻ

ĪĪĪĪ▐Dį÷═§Ī¬Ī¬╬Õų▐├„ųķ

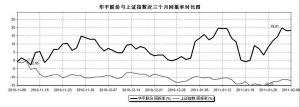

ĪĪĪĪĪČūC╚»╚šł¾ĪĘ╩ął÷蹊┐ųąą─║═WINDöĄō■Įyėŗ’@╩ŠŻ¼╬Õų▐├„ųķ2010─ĻČ╚Ęų╝tĘĮ░ĖęčŪ├Č©Ż¼├┐10╣╔▐Dį÷16.861╣╔Ż¼Ūę├┐10╣╔Ęų╝t5.0į¬Ż¼į┌ęč╣½▓╝Ęų╝tĘĮ░ĖĄ─╣½╦Šųą╬╗ŠėŪ░┴ąĪŻ

ĪĪĪĪ╣½╦Šė┌2011─Ļ1į┬31╚š╣½▓╝┴╦Ęų╝t╦═▐DĘĮ░ĖŻ¼╩▄┤╦ė░ĒæŻ¼Ųõ╣╔ār│╩¼F6▀BĻ¢ĀŅæBŻ¼▓óė┌ū“╚šäōŽ┬Üv╩Ęą┬Ė▀ĪŻÅ─ū▀ä▌╔Ž┐┤Ż¼Ųõ╚šŠĆ▀B└m╔ŽØqĄ─æBä▌ė┌2010─Ļ7į┬Ę▌Ą├ęį┤_Č©Ż¼┤╦║¾ę╗┬Ę╔ŽØqų┴Į±Ż¼ū“╚šĄ═ķ_Ė▀ū▀Ż¼└ŁŽ┬┴╦ę╗Ė∙┤¾Ļ¢ŠĆŻ¼╩šł¾39į¬ĪŻ

ĪĪĪĪŲõ2010─Ļ─Ļł¾┼¹┬ČŻ¼╣½╦Š2010─Ļų„ꬫaŲĘ╬ČŠ½Īó░▒╗∙╦ߥ╚Š∙▒Ż│ų▌^║├Ąžį÷ķLŻ¼╣½╦Š2010─Ļ1-12į┬└█ėŗīŹ¼Fā¶└¹ØÖ7.9ā|į¬Ż¼═¼▒╚į÷ķL27%Ż╗├┐╣╔╩šęµ0.78į¬Ż¼├┐╣╔ā¶┘Y«a4.89į¬Ż¼Š∙ā¶┘Y«a╩šęµ┬╩17.30%Ż╗īŹ¼FĀIśI╩š╚ļ501505╚fŻ¼═¼▒╚į÷ķL22.86%ĪŻ╣½╦ŠöM10▐Dį÷16.861╣╔┼╔5.00į¬ĪŻŲõųą╔·╬’░lĮ═«aŲĘąąśI╩š╚ļ▌^╚ź─Ļ═¼Ų┌į÷ķL15.34%Ż¼ĀIśI└¹ØÖ┬╩▌^╔Ž─Ļ═¼Ų┌┬į╬óŽ┬ĮĄ0.96%Ż╗░▒╗∙╦ß«aŲĘąąśI╩š╚ļ▌^╚ź─Ļ┤¾Ę∙╔Ž╔²33.26%Ż¼ĀIśI└¹ØÖ┬╩▌^╔Ž─Ļ═¼Ų┌į÷╝ė8.61%Ż╗Ę╩┴ŽŅÉ«aŲĘ▌^╚ź─Ļ═¼Ų┌╩š╚ļŽ┬ĮĄ16.85%Ż¼ĀIśI└¹ØÖ┬╩Ž┬ĮĄ27.55%Ż╗╗»╣żąąśI╩š╚ļ▌^╚ź─Ļ═¼Ų┌į÷ķL58.69%Ż¼ĀIśI└¹ØÖ┬╩į÷╝ė54.32%ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ųõ╚ź─Ļ─Ļł¾┼¹┬ČŻ¼2010─Ļ╣½╦Š═Ļ│╔┴╦ī”├Ę╗©╝»łFĄ─╬³╩š║Ž▓óŻ¼│╔╣”īŹ¼F┴╦Å─▌ö┼õļŖįOéõųŲįņąąśIŽ“╬ČŠ½Īó░▒╗∙╦ߥ╚╔·╬’░lĮ═ŅIė“Ą─▐Dą═ĪŻ2010─Ļ12į┬24╚šŻ¼įŁ├Ę╗©╝»łF┼c╣½╦Š▐k└Ē┴╦╚½▓┐┘Y«aĪóžōé∙ĪóśIäš╝░╚╦åTĄ─Į╗ĖŅ╩ų└mŻ¼īŹļHĮ╗ęū┘~├µā¶┘Y«aęč╚½▓┐ĄĮ╬╗ĪŻ12į┬31╚šŻ¼╣½╦Šą┬į÷9ā|╣╔╣╔Ę▌═Ļ│╔╣╔Ę▌ĄŪėø╩ų└mŻ¼▒Š┤╬░ląą═Ļ│╔║¾Ż¼╣½╦Š┐é╣╔▒ŠūāĖ³×ķ10.08ā|╣╔ĪŻ╬³╩š║Ž▓ó═Ļ│╔║¾Ż¼╣½╦Šūóāį┘Y▒Šæ¬×ķ270824╚fį¬ĪŻ▀@ę▓’@╩Š╣½╦ŠĄ─╗∙▒Š├µ│ų└mŽ“║├Ż¼ī”Į³Ų┌╣╔ārĄ─╔ŽōPŲĄĮ┴╦═Ų▓©ų·×æĄ─ū„ė├ĪŻŻ©į¼ ▌xŻ®

ĪĪĪĪ┼╔¼F═§Ī¬Ī¬┤¾Ė╗┐Ų╝╝

ĪĪĪĪĪČūC╚»╚šł¾ĪĘ╩ął÷蹊┐ųąą─║═WINDöĄō■Įyėŗ’@╩ŠŻ¼ ┤¾Ė╗┐Ų╝╝į┌2008─Ļ-2010─ĻŻ¼╣½╦ŠĮøĀIśI┐ā┐ņ╦┘į÷ķLŻ¼╣½╦ŠĀIśI╩š╚ļĪó└¹ØÖ┐éŅ~║═ā¶└¹ØÖĄ─Å═║Žį÷ķL┬╩Ęųäe▀_ĄĮ35.1%Īó88.1%║═88.8%ĪŻ2010─ĻŻ¼╣½╦Šų„ꬫaŲĘ╔õŅlŲ„╝■╩š╚ļ═¼▒╚į÷ķL55.9%Ż¼š╝▒╚▀_76.2%Ż¼├½└¹┬╩į÷ķL3.3%▀_46.7%Ż╗▒ŠŲ┌ĘŪĮø│Żąįōpęµ2276.0╚fį¬Ż¼▒╚╔Ž─Ļį÷ķL420.4%Ż¼ų„ę¬įŁę“╩Ū╣½╦Šūė╣½╦Š░▓╗š┤¾Ė╗ÖCļŖ½@Ą├š■Ė«čaų·Ą─į÷╝ėĪŻŲ┌─®æ¬╩š┘~┐Ņ36943.6╚fį¬Ż¼▌^2009─Ļį÷╝ė17745.1╚fį¬Ż¼ų„ę¬╩ŪõN╩█╩š╚ļį÷╝ė╦∙ų┬ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼┤¾Ė╗┐Ų╝╝╣½╦ŠīŹ¼Fā¶└¹ØÖ2.5ā|į¬Ż¼═¼Ų┌į÷ķL79.69 %Ż¼├┐╣╔╩šęµ×ķ1.98į¬Ż¼Č°╣½╦ŠĄ─¼FĮĘų╝tĖ▀▀_Ī░10┼╔12.3Ī▒Ż¼╣▓ėŗ┼╔░l╣╔└¹Į³1.97ā|į¬ĪŻĖ▀┼╔¼F╬³ę²ÖCśŗ═Č┘Yš▀Ą─ŪÓ▓AŻ¼Ū░╩«┤¾┴„═©╣╔¢|║Žėŗ│ųėą791.07╚f╣╔Ż¼š╝┴„═©▒PĄ─24.72%Ż╗Ū░╩«┤¾ųąą┬▀M8╝ę╗∙Į│ųé}║Žėŗ707.78╚f╣╔Ż¼Ųõųą5╝ęć°╠®ŽĄ╗∙Į│ųé}║Žėŗ372.17╚f╣╔Ż╗╣╔¢|╚╦öĄ▌^╔ŽŲ┌£p╔┘78%Ż¼╗I┤aĖ▀Č╚╝»ųąĪŻ

ĪĪĪĪ┼dśIūC╚»šJ×ķŻ¼Å─ąąśIīė├µüĒ┐┤Ż¼└^└m┐┤║├Č╠Ų┌ā╚TD╦─Ų┌ą¦æ¬ĪóķLŲ┌ā╚╚½Ū“ļŖą┼═Č┘Y│ų└m╗ž┼»ęį╝░╚½Ū“═©ą┼ąąśI«aśIµ£ųžśŗ║═╣®æ¬µ£Ž“ųąć°▐DęŲĄ─┌ģä▌Ż╗Å─╣½╦Šīė├µ┐┤Ż¼╣½╦ŠĖéĀÄīŹ┴”═╗│÷Ż¼Ūęš²į┌ķ_═žĄ─ą┬«aŲĘīó×ķ╣½╦ŠÄ¦üĒĖ▀│╔ķL┐šķgĪŻŠC║Žęį╔ŽĘų╬÷Ż¼╬ęéāŅAėŗ2011-2013─ĻĀIśI╩š╚ļĘųäe×ķ11.15ā|į¬Īó14.31ā|į¬Īó18.23ā|į¬Ż¼Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖĘųäe×ķ3.26ā|į¬Īó4.04ā|Īó4.94ā|į¬Ż╗ī”æ¬EPSĘųäe×ķ2.04į¬Īó2.52į¬║═3.09į¬ĪŻŻ©ąĪ ėĻŻ®

ĪĪĪĪ╚AŲĮ╣╔Ę▌öM10▐D15┼╔10į¬

ĪĪĪĪĪČūC╚»╚šł¾ĪĘ╩ął÷蹊┐ųąą─║═WINDöĄō■Įyėŗ’@╩ŠŻ¼╚AŲĮ╣╔Ę▌2010─Ļ╣½╦ŠīŹ¼FĀIśI╩š╚ļ1.03ā|į¬Ż¼═¼▒╚į÷ķL1.71%Ż╗ā¶└¹ØÖ4841╚fį¬Ż¼═¼▒╚į÷ķL10.29%Ż╗╗∙▒Š├┐╣╔╩šęµ1.32į¬Ż¼═¼▒╚Ž┬╗¼9.77%ĪŻ▒M╣▄śI┐ā▓óĘŪ╩«Ęų└ĒŽļŻ¼Ą½╣½╦ŠĄ─└¹ØÖĘų┼õĘĮ░ĖģsŽÓ«öĪ░šT╚╦Ī▒ĪŻ╣½╦ŠöM░┤├┐10╣╔┼╔░l¼FĮ╝t└¹10į¬Ż©║¼ČÉŻ®ĪŻ

ĪĪĪĪ╣½╦Š▒Ē╩ŠŻ¼╚ź─ĻĀIśI╩š╚ļāHąĪĘ∙į÷ķLŻ¼ų„ę¬įŁę“░³└©ą┬į÷┤¾┐═æ¶╠Äė┌«aŲĘī¦╚ļŲ┌Ż¼╬┤ą╬│╔┤¾ėåå╬õN╩█Ż╗┼cAVAYA╣½╦Š║Žū„╬┤▀_ŅAŲ┌ĪŻ└¹ØÖį÷ķLų„ę¬üĒį┤ė┌─╝┘YĄ─┤µ┐Ņ└¹Žó945.2╚fį¬ĪŻł¾ĖµŲ┌ā╚Ż¼╣½╦ŠõN╩█╩š╚ļų„ę¬üĒūįė┌ęĢŅlĢ■ūhŽĄĮyĄ─õN╩█Ż¼š╝▒╚▀_90.7%Ż╗╣½╦ŠŠC║Ž├½└¹┬╩═¼▒╚Ž┬ĮĄ┴╦5.3%Ż¼ų„ę¬╩Ū┼cųąć°╬õŠ»Ą─özŽ±ÖCėåå╬├½└¹▌^Ą═Ż¼┐█│²įōę“╦žät┼c2009─ĻĄ─├½└¹┬╩╗∙▒Š│ųŲĮĪŻ

ĪĪĪĪśI┐āį÷ķLŲĮŲĮŻ¼ÖCśŗ╚į╚╗▒╗Ī░┤¾╝t░³Ī▒╦∙╬³ę²Ż¼į┌Ū░╩«┤¾┴„═©╣╔¢|├¹å╬ųąŻ¼╚AŽ─ŽĄā╔ų╗╗∙Į╚AŽ─ā×ä▌į÷ķL║═╚AŽ─Å═┼dĘųäeęį66.12╚f╣╔║═12.99╚f╣╔╬╗Šė░±å╬Ą┌ę╗║═Ą┌┴∙╬╗Ż¼└█ėŗ│ų╣╔79.1╚f╣╔Ż╗ę░┤Õųąć°═Č┘Y╗∙Į║═ę░┤ÕūC╚»ųĻ╩ĮĢ■╔ńĘųäe│ų╣╔18.65╚f╣╔║═9.88╚f╣╔Ż╗ųąą┼ūC╚»┐═æ¶ą┼ė├Į╗ęūō·▒ŻūC╚»┘~æ¶│ųėą23.22╚f╣╔ĪŻ

ĪĪĪĪ░▓ą┼ūC╚»▒Ē╩ŠŻ¼╗∙ė┌Ė▀╦═▐DŅAŲ┌Ż¼╣½╦Š╣╔ārŪ░Ų┌ū▀ä▌▌^ÅŖĪŻį┌Ė▀╦═▐DĘĮ░Ė╣½▓╝║¾Ż¼╣½╦Š├µ┼Rę╗Č©Ą─╗žš{ē║┴”ĪŻŽ┬š{╣½╦Š2011Īó2012─ĻEPSų┴1.7║═2.39į¬Ż¼Å─╣└ųĄüĒ┐┤Ż¼╣½╦Š2011─ĻĄ─╩ąė»┬╩ęč▀_45▒ČŻ¼Ž┬š{įu╝ēų┴Ī░į÷│ųBĪ▒Ż¼─┐ś╦ār89į¬ĪŻĄ½┐╝æ]ĄĮ╣½╦Š╩ŪąąśIā╚╔┘öĄĄ─šŲ╬š║╦ą─╝╝ągĄ─Ų¾śIŻ¼▓óŪęŲõśIäš─Ż╩ĮŠ▀éõ▌^┤¾ÅŚąįŻ¼╚į╚╗┐┤║├╣½╦ŠĄ─ķLŲ┌░lš╣Ū░Š░ĪŻŻ©ąĪ ėĻŻ®

ĪĪĪĪ

- ĪŠļsųŠĪ┐ ▒▒ĘĮ║ĄŪķć└ųž

- æ┘É█╬ó▓®æł÷╣ź┬į

- ĪŠė╬æ“Ī┐ ╩ųÖCė╬æ“ųąą─

- ╚²ć°├═īó ┐┌┤³╬„ė╬Ū░╩└Šē

- ĪŠ╩ųÖCĪ┐ ║×├¹ę▓─▄äėŲüĒ

- äōęŌ┘R┐©DIY ŲĒĖŻįSįĖ

- ĪŠīŻŅ}Ī┐ Š½├└łDŌÅ═Ų╦]

- ą┬┤║Č╠ą┼ūŻĖŻ ĘŪ│Żą”įÆ

- ĪŠłDŲ¼Ī┐ ĮøĄõ├└┼«┤¾╝»ĮY

- ’LĒŹ¤oŽ▐ ąM╗¾ ╬ęū▓╬ę╠Ē

- ĪŠų„Ņ}Ī┐ Š½ŲĘų„Ņ}═Ų╦]

- ŗ╔Ū╬═├┼«└╔ ÜW├└ ╝ÜŲĘ╬Č

- ĪŠČ╠ą┼Ī┐ ╚½│Ū¤ßæ┘Į╗ėč

- ūī─ŃĄ─ššŲ¼ķ_┐┌╦═ūŻĖŻ

- ĪŠ═Ų╦]Ī┐ ŲĒĖŻįSįĖūŻĖŻ

- Ė─ūāę╗╔·Ą─║×├¹ Ņ^Ślą┬┬ä