鋼鐵重組調查:萊鋼股份風險套利

萊鋼股份(600102.SH)的套利機會來自于山東鋼鐵集團對旗下資產的重組。山東鋼鐵集團成立后,間接控股濟南鋼鐵(600022.SH)和萊鋼股份兩家上市公司,在上市公司之外還有部分鋼鐵主業資產和配套業務。這種狀況導致兩家上市公司之間、上市公司與母公司非上市資產之間存在一定的同業競爭。

2010年2月,重組方案出臺——采取換股吸收合并的方式,濟南鋼鐵為存續方,換股時萊鋼股份登記在冊股東所持有的萊鋼股份的股份將全部按約定轉換為濟南鋼鐵的股份。

與河北鋼鐵重組方案一樣,濟南鋼鐵吸收合并萊鋼股份的換股價格也是按照兩家公司首次審議本次合并事項的董事會決議公告日之前20個交易日的股票成交均價來制定的,其中濟南鋼鐵為5.05元每股,萊鋼股份為12.29元每股。

與河北鋼鐵重組不同的是,濟南鋼鐵公布重組方案后兩家公司的股價一路下跌,其中萊鋼股份的股價6月30日跌至8.30元,而停牌前為13.07元。

有報道稱,“萊鋼套利機會遭冷遇,34.75%的利潤空間仍懸疑”——一個明顯的無風險套利機會卻至今不被市場認同。這里所謂的套利機會是指投資者可以在市場上買入萊鋼股份的股票,轉手將其賣給山鋼集團或濟鋼集團。這是因為重組方案中有如下規定:

為充分保護本公司(指萊鋼股份)股東的利益,山鋼集團或濟鋼集團將向本公司的異議股東提供現金選擇權。有權行使現金選擇權的異議股東是指在作出本次換股吸收合并決議的萊鋼股份的股東大會正式表決合并議案時投出有效反對票,并且一直持有代表該反對權利的股份直至現金選擇權實施日,同時在規定時間里履行申報程序的股東。具有現金選擇權的股東可以全部或部分行使現金選擇權,行使選擇權的股份將按照萊鋼股份的現金選擇權價格,即每股人民幣12.29元換取現金。

不過,這絕非無風險套利,至少有兩大風險需要慎重考慮。

首先是換股價格有下調的可能,相應地,現金選擇權價格也可能下調——顯然,在此次重組中,現金選擇權價格是根據換股價格制定的。萊鋼股份公告中有這樣一段陳述:

考慮到本次重大資產重組工作的復雜性,審計及盈利預測工作、相關股東溝通工作、相關政府部門的審批進度等相關事項均可能對本次重大資產重組工作的時間進度產生重大影響。如果受上述因素影響,濟南鋼鐵和本公司在首次董事會決議公告后6個月內未能發出股東大會召開通知,則根據《關于規范上市公司重大資產重組若干問題的規定》(證監會公告[2008]14號)及相關交易協議的規定,濟南鋼鐵和本公司將重新召開董事會,并以新的董事會決議公告日作為換股價格的定價基準日,重新確定相關價格。

萊鋼股份于7月24日發布的公告與以往不同,題為《換股吸收合并進展和相關風險提示公告》,而以往為《換股吸收合并進展公告》。

在公告中,萊鋼股份明確指出,“廣大投資者應充分注意本次重大資產重組工作時間進度的不確定性所可能導致的自2010年2月24日董事會決議公告日后6個月內無法發出召開股東大會通知的風險以及公司本次重組方案無法實施的風險。”

萊鋼股份的上述表態其實很好理解,如果換作是我,甚至可能有意拖延相關工作的進度以換取換股價格的下調,如果在工作中偷偷懶兒能夠節省以億元計的支出,那何樂而不為呢?

除此之外,投資者還需注意到能夠行使現金選擇權的只能是異議股東,也就是說,必須在股東大會上投反對票才可能行使現金選擇權,由此產生的矛盾則是——投反對票的人多了,則該項資產重組決議通不過,所謂的現金選擇權也就沒有任何價值了。

即使投資者事先籌劃如何投票可能也無濟于事。根據相關法律法規和上海證券交易所上市規則的規定,此次重大資產重組構成重大關聯交易,在股東大會正式表決重組方案時,關聯股東應回避表決。這樣,重組成功與否,非關聯股東倒是有決定權,但是,按公司法的規定,這類方案應該獲得三分之二以上的贊成票才可通過。

假設所有的非關聯股東都是套利者,統一行動,但結果仍不樂觀。套利者最理性的行為當然是將手中的股權中三分之二投贊成票,三分之一投反對票。這樣下來,三分之一的股權可以享受現金選擇權,但其余三分之二的股權則很可能要面對嚴重的虧損。問題是,三分之一的套利收益是否能夠彌補三分之二的虧損而有余?

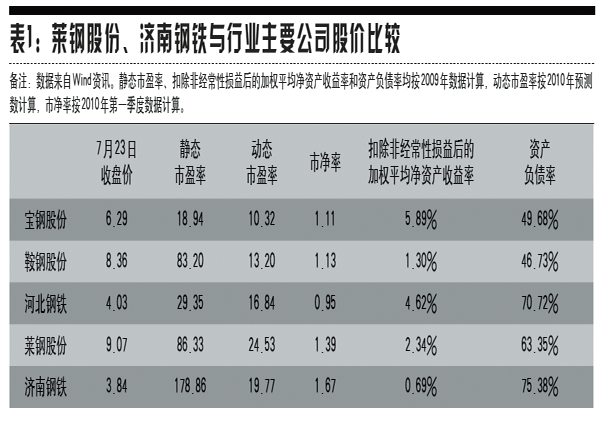

我們簡單地比較了一下萊鋼股份、濟南鋼鐵與幾家主要鋼鐵業上市公司的估值,很擔心在合并完成后其股價將下跌。與行業主要公司相比,這兩家公司的盈利能力不強而資產負債率更高。

即使以40%的套利空間計算,只要其余三分之二的股票價格下跌20%,就將無任何收益可言;即使只下跌10%,則預期收益率也只有6.67%,這樣的收益率與所冒的風險相比并不匹配。

綜上所述,如果考慮到上述兩項風險因素,萊鋼股份套利很可能是一宗不劃算的交易。從其股價表現來看,我們的市場表現出了一定的效率。

|

|

|

|

|