新浪財經(jīng) > 證券 > 正文

大成債券投資基金2010第二季度報告

|

§1 重要提示

基金管理人的董事會及董事保證本報告所載資料不存在虛假記載、誤導性陳述或重大遺漏,并對其內(nèi)容的真實性、準確性和完整性承擔個別及連帶責任。

基金托管人中國農(nóng)業(yè)銀行股份有限公司根據(jù)本基金合同規(guī)定,于2010年7月16日復核了本報告中的財務指標、凈值表現(xiàn)和投資組合報告等內(nèi)容,保證復核內(nèi)容不存在虛假記載、誤導性陳述或者重大遺漏。

基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產(chǎn),但不保證基金一定盈利。

基金的過往業(yè)績并不代表其未來表現(xiàn)。投資有風險,投資者在作出投資決策前應仔細閱讀本基金的招募說明書。

本報告中的財務資料未經(jīng)審計。

本報告期自2010年4月1日起至2010年6月30日止。

§2 基金產(chǎn)品概況

■

§3主要財務指標和基金凈值表現(xiàn)

3.1 主要財務指標

單位:人民幣元

■

注:1、所述基金業(yè)績指標不包括持有人交易基金的各項費用,計入費用后實際收益水平要低于所列數(shù)字。

2、本期已實現(xiàn)收益指基金本期利息收入、投資收益、其他收入(不含公允價值變動收益)扣除相關費用后的余額,本期利潤為本期已實現(xiàn)收益加上本期公允價值變動收益。

3.2 基金凈值表現(xiàn)

3.2.1本報告期基金份額凈值增長率及其與同期業(yè)績比較基準收益率的比較

大成債券A/B

■

大成債券C

■

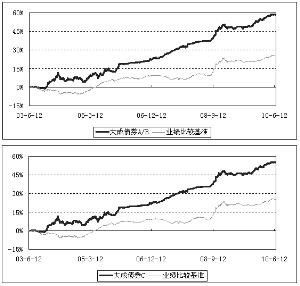

3.2.2 自基金合同生效以來基金累計凈值增長率變動及其與同期業(yè)績比較基準收益率變動的比較

■

注:1、本基金于2006年4月24日起推出持續(xù)性收費模式,將前端收費模式定義為A類收費模式,后端收費模式定義為B類收費模式,二者對應的基金份額簡稱“大成債券A/B”;將持續(xù)性收費模式定義為C類收費模式,對應的基金份額簡稱“大成債券C”。

2、按基金合同規(guī)定,本基金自基金合同生效起6個月內(nèi)為建倉期,截至報告日本基金的各項投資比例已達到基金合同中規(guī)定的各項比例。

§4 管理人報告

4.1 基金經(jīng)理(或基金經(jīng)理小組)簡介

■

注:1、任職日期、離任日期為本基金管理人作出決定之日。

2、證券從業(yè)年限的計算標準遵從行業(yè)協(xié)會《證券業(yè)從業(yè)人員資格管理辦法》的相關規(guī)定。

4.2 管理人對報告期內(nèi)本基金運作遵規(guī)守信情況的說明

本報告期內(nèi),本基金管理人嚴格遵守《證券法》、《證券投資基金法》、《大成債券投資基金基金合同》和其他有關法律法規(guī)的規(guī)定,在基金管理運作中,大成債券投資基金的投資范圍、投資比例、投資組合、證券交易行為、信息披露等符合有關法律法規(guī)、行業(yè)監(jiān)管規(guī)則和基金合同等規(guī)定,本基金沒有發(fā)生重大違法違規(guī)行為,沒有運用基金財產(chǎn)進行內(nèi)幕交易和操縱市場行為以及進行有損基金投資人利益的關聯(lián)交易,整體運作合法、合規(guī)。本基金將繼續(xù)以取信于市場、取信于社會投資公眾為宗旨,承諾將一如既往地本著誠實信用、勤勉盡責的原則管理和運用基金財產(chǎn),在規(guī)范基金運作和嚴格控制投資風險的前提下,努力為基金份額持有人謀求最大利益。

4.3 公平交易專項說明

4.3.1 公平交易制度的執(zhí)行情況

公司嚴格執(zhí)行《公平交易制度》和《異常交易監(jiān)控與報告制度》,公平對待旗下各投資組合,所管理的不同投資組合的整體收益率、分投資類別(股票、債券)的收益率以及不同時間窗內(nèi)(同日內(nèi)、5日內(nèi)、10日內(nèi))同向、反向交易的交易價格并未發(fā)現(xiàn)異常差異。

4.3.2 本投資組合與其他投資風格相似的投資組合之間的業(yè)績比較

本基金與本基金管理人旗下的其他投資組合的投資風格不同。

4.3.3 異常交易行為的專項說明

本報告期內(nèi)本基金不存在可能導致不公平交易和利益輸送的異常交易行為。

4.4 報告期內(nèi)基金的投資策略和業(yè)績表現(xiàn)說明

4.4.1 報告期內(nèi)基金投資策略和運作分析

2010年二季度,隨著各項政策的調(diào)整,國內(nèi)經(jīng)濟增速有所放緩,工業(yè)增加值增速下降,固定資產(chǎn)投資增速持續(xù)回落。壓制房價和經(jīng)濟結(jié)構調(diào)整將是持續(xù)漸進的過程。物價指數(shù)呈現(xiàn)平穩(wěn)上升趨勢,通脹溫和可控。二季度信貸增長符合預期。公開市場操作和準備金率已經(jīng)成為央行調(diào)控流動性的常態(tài)化手段,兩種手段相互補充,相互替代。

受宏觀面、政策面、資金面等多重因素影響,二季度債券市場繼續(xù)牛市行情,中債總指數(shù)上漲1.43%。央行5月份再次上調(diào)存款準備金率,同時在公開市場操作中通過3年期央票超量回籠貨幣,今年以來持續(xù)的緊縮性貨幣政策的累積效應逐步顯現(xiàn),5月份資金面開始出現(xiàn)持續(xù)緊張局面,從而導致所有貨幣市場及短期債券品種利率均快速走高。7天回購利率大幅上行約100個基點,3個月的shibor利率上行約70個基點。收益率曲線以3-4年為折點出現(xiàn)平坦化形變。一方面,受銀行間市場資金面的持續(xù)緊張影響,3年以內(nèi)的短期債券收益率大幅上行,其中1年期金融債收益率上升約50個基點。另一方面,由于市場對未來經(jīng)濟前景的不樂觀,5年以上各期限債券品種收益率均出現(xiàn)明顯下降,收益率平均下降10個基點以上。中長期債券仍是二季度行情中受益最大的品種。

受資金面影響,信用產(chǎn)品的信用利差有所擴大。在企業(yè)短期融資券上尤為明顯,二季度短融與央票的信用利差擴大10-15個基點左右。中長期信用品種中,流動性較好的品種信用利差仍在縮小,例如交易所的可分離債與政策性金融債的利差平均收窄了18個基點左右。而銀行間企業(yè)債的信用利差小幅擴大。二季度信用品種的優(yōu)勢主要體現(xiàn)在交易所信用債市場上。

二季度我們繼續(xù)執(zhí)行本基金合同生效以來一直執(zhí)行的投資策略,即在嚴格控制風險的基礎上,采取積極的組合策略和嚴格的資產(chǎn)選擇原則進行投資運作。同時盡量降低基金組合的凈值波動率,獲得穩(wěn)定增長的收益。

在資產(chǎn)配置層面上,考慮到二季度傳統(tǒng)可轉(zhuǎn)債類資產(chǎn)的風險收益特征基本等同于二級市場股票的特征,結(jié)合本基金的低波動風險特征的要求,我們沒有進行該類資產(chǎn)的二級市場配置,僅參與了可轉(zhuǎn)債的一級市場申購。

由于目前新股發(fā)行定價仍然偏高,申購新股的風險不斷增大,因此我們減少了參與新股投資的力度。我們結(jié)合發(fā)行公司基本面、資金成本狀況,堅持對首發(fā)新股進行估值分析,嚴格選擇、合理詢價、高度謹慎參與以提高組合整體收益率,規(guī)避投資風險。二季度本基金將股票類資產(chǎn)投資比例降低至在2%的范圍內(nèi),較好地控制了權益類資產(chǎn)的風險及波動。

在債券類資產(chǎn)的投資上,我們基于對宏觀經(jīng)濟環(huán)境和債券收益率曲線變動預期,對債券組合結(jié)構進行了調(diào)整,提高了債券投資組合久期。在具體類別資產(chǎn)選擇中,我們減持了短期國債及央票,增持了中期政策性金融債。加大對信用產(chǎn)品的研究分析,經(jīng)過對發(fā)行公司基本面和發(fā)行條款的謹慎選擇,我們增加了對交易所部分可分離交易債的投資。同時繼續(xù)對組合進行主動管理,在保證流動性的同時,獲取較高收益。

以上投資操作保持了整體組合的流動性,并在債券收益率曲線平淡化過程中獲得了較高投資收益。

4.4.2 報告期內(nèi)基金的業(yè)績表現(xiàn)

本報告期內(nèi),大成債券A/B份額凈值增長率為0.66%,大成債券C份額凈值增長率為0.57%,同期業(yè)績比較基準增長率為1.43%,基金份額凈值增長率略低于同期業(yè)績比較基準的表現(xiàn)。

4.5 管理人對宏觀經(jīng)濟、證券市場及行業(yè)走勢的簡要展望

展望2010年三季度,預計中國經(jīng)濟增速將在前期緊縮政策影響下持續(xù)放緩,固定資產(chǎn)投資增速回落,消費保持增長和貿(mào)易增長速度減緩是大概率事件。下半年通脹壓力將逐漸減退。預計央行將在三季度繼續(xù)適度寬松貨幣政策,加強流動性管理,信貸控制和公開市場調(diào)控仍是主要手段,基準利率調(diào)整的可能性較小。

綜合宏觀面和政策面等因素,我們對2010年三季度債券市場整體持謹慎樂觀的態(tài)度。貨幣政策仍將在一定程度上影響市場,資金面緊張的局面將在三季度逐步緩解,貨幣市場利率整體將明顯回落。整個收益率曲線存在超調(diào)后回復的投資機會,而中長期債券收益率回到歷史均衡區(qū)域,受經(jīng)濟下行影響三季度仍將保持低位。政策變量是影響三季度債市走勢的關鍵因素。

2010年三季度我們將繼續(xù)秉承“在嚴格控制風險的基礎上,采取積極的組合策略和嚴格的資產(chǎn)選擇原則進行投資運作”的操作策略。其中,債券投資組合將充分重視組合的收益性和流動性,重點投資流動性較好的固定利率國債、央票、金融債和信用較好的信用品種。久期策略上,2010年三季度計劃保持目前的均衡久期,同時結(jié)合市場債券收益率曲線的波動做好主動性管理,進行適當波段操作,提高組合收益率。

隨著股票市場及可轉(zhuǎn)債市場的下跌,可轉(zhuǎn)債類資產(chǎn)的風險收益特征有望出現(xiàn)轉(zhuǎn)變,其中中行轉(zhuǎn)債等品種投資價值顯現(xiàn)。三季度本基金將根據(jù)市場情況,結(jié)合本基金的低波動風險特征的要求,關注可轉(zhuǎn)債的長期投資價值,適度參與二級市場可轉(zhuǎn)債投資。

由于目前新股發(fā)行定價仍然偏高,申購新股的風險不斷增大,因此三季度我們繼續(xù)減少了參與新股投資的力度。我們結(jié)合發(fā)行公司基本面、資金成本狀況,堅持對首發(fā)新股進行估值分析,嚴格選擇、合理詢價、高度謹慎參與以提高組合整體收益率,規(guī)避投資風險。

我們非常感謝基金份額持有人的長期信任和支持,我們將繼續(xù)按照債券基金合同和風險收益特征的要求,嚴格控制投資風險,進一步調(diào)整組合結(jié)構,研究新的投資品種和挖掘投資機會,力爭獲得與基金風險特征一致的穩(wěn)定收益回報給投資者。

§5投資組合報告

5.1報告期末基金資產(chǎn)組合情況

■

5.2 報告期末按行業(yè)分類的股票投資組合

■

5.3 報告期末按公允價值占基金資產(chǎn)凈值比例大小排序的前十名股票投資明細

■

5.4報告期末按債券品種分類的債券投資組合

■

5.5 報告期末按公允價值占基金資產(chǎn)凈值比例大小排名的前五名債券投資明細

■

5.6 報告期末按公允價值占基金資產(chǎn)凈值比例大小排名的前十名資產(chǎn)支持證券投資明細

■

5.7 報告期末按公允價值占基金資產(chǎn)凈值比例大小排名的前五名權證投資明細

本基金本報告期末未持有權證。

5.8 投資組合報告附注

■

■

5.8.3 其他資產(chǎn)構成

■

5.8.4 報告期末持有的處于轉(zhuǎn)股期的可轉(zhuǎn)換債券明細

本基金本報告期末未持有處于轉(zhuǎn)股期的可轉(zhuǎn)換債券。

5.8.5 報告期末前十名股票中存在流通受限情況的說明

■

■

§6 開放式基金份額變動

單位:份

■

§7 影響投資者決策的其他重要信息

■

§8 備查文件目錄

8.1 備查文件目錄

1、中國證監(jiān)會批準設立大成債券投資基金的文件;

2、《大成債券投資基金基金合同》;

3、《大成債券投資基金托管協(xié)議》;

4、大成基金管理有限公司批準文件、營業(yè)執(zhí)照、公司章程;

5、本報告期內(nèi)在指定報刊上披露的各種公告原稿。

8.2 存放地點

本季度報告存放在本基金管理人和托管人的辦公住所。

8.3 查閱方式

投資者可在營業(yè)時間免費查閱,或登錄本基金管理人網(wǎng)站http://www.dcfund.com.cn進行查閱。

大成基金管理有限公司

二〇一〇年七月二十日

|

|

|

|