IPO重啟預期帶動互換利率曲線上行

|

5月份互換交投較4月清談,當月名義本金總成交額為226.85億元,較上月下滑144.48億元。各基準成交占比方面,基于FR007的占比繼續下降,SHIBOR為基準占比則繼續上行。5月,FR007為基準互換名義成交量為117.75億元,占比為52%,下行9個百分點;SHIBOR為基準互換成交占比增至46%,其中SHIBOR3M占比為19%,上行6個百分點。成交久期趨于縮短,1年期及以下,1-3年(含),3-5年(含)成交占比分別為60%,29%,11%。

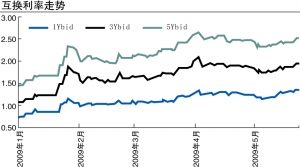

5月份,銀行間市場資金面維持了寬裕態勢,互換各基準利率基本維持了窄幅整理走勢。FR007和SHIBORO/N分別在0.95%和0.81%附近波動,月均值與上月近持平。月初互換曲線延續了4月下旬以來的整理走勢,月中隨著現券利率的下行調整,互換各關鍵期限成交利率下行了10-12bp,月末因IPO重啟事宜互換成交利率上行了6-10bp。因回購利率波幅加大的影響,6月2日互換曲線出現了一定幅度的上行。目前,FR007為基準互換1-3-5年期分別成交在1.39%,1.97%,2.56%附近。

中長期內互換基準利率上行的態勢已經比較明確。首先,隨著“四萬億”經濟刺激計劃的實施和外圍經濟體自由落體式下滑的結束,經濟運行呈現止跌企穩態勢,未來有望逐步相好(當然復蘇過程不會一帆風順)。后期,隨著豬肉價格的企穩、基期因素的收窄,CPI同比增速有望在三季度末逐步轉正。因此,貨幣政策的微調是個時間問題。其次,新股發行擾動。

目前,1年期互換利率已經升至資金成本上限,具有一定的防御性。月內,若證監會沒有安排新股申購,互換曲線有望維持整理走勢;否則,曲線將震蕩上行,曲線有所平坦化。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。