收益率上行提供買入機會

|

|

我們認為,目前10年期國債收益率處于合理水平,此前收益率的上行實際上提供了買入的機會;推薦關(guān)注5-10年利率產(chǎn)品和以貨幣市場利率為基準的浮息債。

二級市場出現(xiàn)調(diào)整

上周,債券市場上演了一級市場與二級市場相互背離的走勢。3日,5年期國債招標利率大幅低于市場預期,低于當時二級市場收益率高達13bp。但是,一級市場的火爆行情并沒有傳導至二級市場。受到國際市場國債收益率反彈、油價上升和IPO漸行漸近等負面因素的沖擊,加上經(jīng)過前期債券市場一波較大幅度的上漲行情,很多機構(gòu)獲利了結(jié)的心態(tài)加重,近期債券市場的賣盤開始涌現(xiàn)。

與4月份調(diào)整不一樣的是,這波調(diào)整中,國債成為重災(zāi)區(qū)。上周10年期國債收益率的上升幅度最大,高達11bp;而金融債收益率上升幅度多在3-4bp之間。這表明市場對國債在6月份供給壓力也有所擔憂。

10年國債收益率難超3.3%

我們認為本周市場將企穩(wěn),此前收益率的上行實際上提供了買入的機會。

首先,宏觀數(shù)據(jù)將對債券市場構(gòu)成支撐。從一些領(lǐng)先指標看,5月份出口會繼續(xù)下降;而發(fā)電量和出口的下降,將導致工業(yè)產(chǎn)出不如市場預期。因此,國內(nèi)宏觀數(shù)據(jù)對債券市場有支撐。從海外市場看,上周五美元強勢反彈將穩(wěn)定油價以及由美元貶值帶來的通貨膨脹預期,此前由于海外市場影響而導致的國內(nèi)債券市場下跌也會告一段落。

其次,債券需求仍旺盛。上周國債調(diào)整幅度大于金融債,主要是金融債發(fā)行主體變長債發(fā)行為浮息債,降低了長期金融債的壓力;而6月份將發(fā)行7年期、10年期和15年期國債各一只,市場對供給的擔憂加劇了10年國債的調(diào)整。但是我們認為,正如5年國債受到市場追捧一樣,目前收益率如此陡峭的情況下,長債同樣會受到市場的追捧,尤其是在保險加大了債券投資的情況下,更是如此。因此,隨著長債的發(fā)行,市場對長債的供給壓力的擔憂會逐步消失。

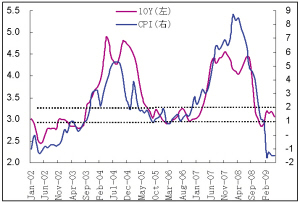

再次,目前債券收益率處合理水平。10年國債收益率與通脹水平、GDP、銀行資金成本和市場資金面都有關(guān)系。從CPI角度看,10年國債收益率和CPI的相關(guān)度非常高。歷史上,從2002年的通縮以來,當CPI增幅在1%-2%時,10年國債的收益率在3%以下。2002-2008年間,二者的利差均值在120bp左右。那么,如果明年CPI漲幅達到2%(此為比較樂觀的預期,實際上,筆者認為達到2%比較難),10年國債的收益率應(yīng)為3.2%左右,因此目前10年國債3.1%還是合理的。

從GDP角度看,10年國債收益率和GDP的相關(guān)度不高。從可比較的歷史看,由2002年通縮后的過程中看,當GDP增幅回升到9%之后,10年國債收益率才回到3.3%。

從資金面角度看,10年國債收益率和R007的利差目前已達210bp,而歷史平均水平為140bp。目前R007為0.95%,即使受IPO重啟影響回到銀行資金成本(1.3%)之上,估計比較悲觀的水平也在1.5%,那么從歷史平均水平來算,10年國債收益率應(yīng)為2.9%。

綜合而言,我們認為,即便是經(jīng)濟開始復蘇,但畢竟還沒有回到經(jīng)濟高增長、通貨膨脹高水平的時候,因此收益率上升的空間是有限的。10年國債收益率將難以超過前期的高點3.3%,而且跌得越多,投資價值越大,可以適時加快配置。在此,我們繼續(xù)推薦關(guān)注5-10年利率產(chǎn)品。

關(guān)注Shibor浮息債交易價值

近期固息債市場遭受拋盤壓力,浮息債的防御價值也吸引了市場的關(guān)注。

受到近期國內(nèi)外經(jīng)濟逐步反彈、資金面充裕等因素的影響,上周Shibor浮息債價格小幅上漲,其所隱含的未來Shibor利率均值小幅增加。在經(jīng)過了一番上漲之后,如果從持有到期的角度看,Shibor浮息債的投資價值可能并不是很明顯,因為隱含Shibor利率水平已經(jīng)意味著未來較高的加息空間和未來利率上升的系統(tǒng)性風險。

確實,未來Shibor利率走勢具有很大的不確定性,我們很難估計該類浮息債的配置性價值。但如果從短期交易性角度來看,隨著Shibor浮息債越來越受到市場的關(guān)注,投資主體逐步多元化,投資者可能會逐步依據(jù)短期債券對其進行定價,這樣的話,投資者持有Shibor債能獲取與AAA級3月短融相當?shù)氖找媛省6以趥袌霾▌虞^大或者固息債面臨較大風險的環(huán)境下,Shibor浮息債的防御性價值也會體現(xiàn)出來。

10年收益率和CPI走勢一致

10年收益率和R007的利差處于歷史高位

資料來源:申萬研究

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。