РВАЛШ”(cЁўi)Ҫӣ(jЁ©ng) > ЧCИҜ > ХэОД

ЙзұЈ»щҪрәО•r(shЁӘ)І»ФЩ№ВӘҡ(dЁІ)

ЎЎЎЎОДЈьұҫҝҜУӣХЯ к–(yЁўng)№в

ЎЎЎЎФЪЙМҳI(yЁЁ)гyРРЎўұЈлU(xiЁЈn)№«ЛҫЙРОҙҙуТҺ(guЁ©)ДЈй_Кј№Йҷа(quЁўn)Н¶ЩYЗ°Ј¬Үш(guЁ®)ғИ(nЁЁi)ҙуРНіЙКмөДLPҪӯәюАпЈ¬ЙзұЈ»щҪр•ә•r(shЁӘ)Ц»ДЬ№ВЬҠҠ^‘р(zhЁӨn)Ј¬ҹoИЛН¬Е_(tЁўi)№ІОиЎЈлSЦш°l(fЁЎ)ёДОҜӮд°ёөДPE”ө(shЁҙ)БҝөДФцјУЈ¬ЙзұЈ»щҪрГжЕRғЙ·NЯx“сЈәЖдТ»Ј¬АПГжҝЧЈ¬КРҲц(chЁЈng)»ҜPEЈ¬ТСУРЯ^НщҳI(yЁЁ)ҝғ(jЁ©)Ј¬УРЖ·ЕЖөДЈ¬ҹoХ“№ЬАнЯ^ғИ(nЁЁi)ЩYЯҖКЗНвЩYөДGPҲF(tuЁўn)к (duЁ¬)Ј»Жд¶юЈ¬РВГжҝЧЈ¬°ьАЁёчоҗ®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬ТСұ»°l(fЁЎ)ёДОҜЕъңК(zhЁіn)»тӮд°ёЯ^өДЈ¬ҹoХ“КЗТФ®a(chЁЈn)ҳI(yЁЁ)»щҪр№ЪГыЯҖКЗЖдЛыРОКҪөДЈ¬№ІН¬ьc(diЁЈn)КЗҲF(tuЁўn)к (duЁ¬)ЙЩУРЯ^НщҳI(yЁЁ)ҝғ(jЁ©)ЎЈ

ЎЎЎЎТАХХЯ@ҳУөДЛјВ·Ј¬ОТӮғҝЙТФЧціціхІҪЕР”аЈәЧоУРҝЙДЬ«@өГЙзұЈ»щҪрН¶ЩYөДАПГжҝЧКЗХl(shuЁӘ)ЈҝРВГжҝЧУЦКЗХl(shuЁӘ)ЈҝИз№ыЯx“сКРҲц(chЁЈng)»ҜPEЈ¬ҝЙДЬ•ю(huЁ¬)КЗЬӣгyЩҗё»ЎўIDGЎўРВМмУтөИЯ@Р©Ц®З°№ЬАнНвЩY»щҪрөДҲF(tuЁўn)к (duЁ¬)Ј¬УРұИЭ^әГөДЯ^НщҳI(yЁЁ)ҝғ(jЁ©)Ј»Из№ыЯx“сРВГжҝЧЈ¬ұИИзёчоҗ®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬ДЗГҙЦРРЕЎўәЈё»Ј¬ТФј°ҪЁгyҮш(guЁ®)лHөИІ»ИЭәцТ•ЎЈ

ЎЎЎЎЦ®ЛщТФҙујТИФ°СДјјҜЩYҪрөДДҝ№в¶ўЧЎЙзұЈ»щҪрЈ¬кP(guЁЎn)жIКЗҸДЙМҳI(yЁЁ)гyРРЎўұЈлU(xiЁЈn)№«ЛҫДјЩYЛЖәхӣ]УРМ«¶аҷC(jЁ©)•ю(huЁ¬)ЎЈТт?yЁӨn)йгyРРҺЧәхЧФіЙуwПөЈ¬ұЈлU(xiЁЈn)№«ЛҫТІҝЙДЬЎ°·КЛ®І»БчНвИЛМпЎұЎЈ

ЎЎЎЎ2009ДкТФҒнЈ¬ТФ№ӨЙМгyРРһйҙъұнөДгyРРПөPEХэФЪҮLФҮРВөДЯ\(yЁҙn)ЧчДЈКҪЎЈДҝЗ°№ӨЙМгyРРХэФЪЯ\(yЁҙn)ЧчөДИэЦ»PE»щҪр·Ц„eһйЈәТ»Ц»®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ»Т»Ц»„“(chuЁӨng)Н¶»щҪрЈ»Т»Ц»ҝЙЮD(zhuЁЈn)ӮщРН»щҪрЎЈЖдЦР„“(chuЁӨng)Н¶»щҪрҫНКЗХэЕcғһ(yЁӯu)„Э(shЁ¬)ЩYұҫәПЧчФO(shЁЁ)БўөДТ»Ц»5ғ|ФӘөДPRE -IPO»щҪрЎЈЯ@Ц»»щҪрЯ\(yЁҙn)ЧчЦРЈ¬№ӨЙМгyРРйgҪУ“ъ(dЁЎn)®”(dЁЎng)LPҪЗЙ«Ј¬¶шЗТҢҰ(duЁ¬)GPТӘЗуәЬёЯЈ¬ФO(shЁЁ)БўөДУРПЮәП»пЦЖЦРЈ¬ТӘЗуGPЦчТӘШ“(fЁҙ)Шҹ(zЁҰ)ИЛәНGP№«ЛҫН¬•r(shЁӘ)іР“ъ(dЁЎn)ҹoПЮЯBҺ§Шҹ(zЁҰ)ИОЈ¬Я@КЗК·ҹoЗ°АэөДЎЈ

ЎЎЎЎ¶шұЈұO(jiЁЎn)•ю(huЁ¬)ТӘЗу№Йҷа(quЁўn)Н¶ЩYнҡіЙБўҢЈйTөДН¶ЩY№«ЛҫЈ¬һйҙЛЈ¬ЦРҮш(guЁ®)ИЛүЫәНЦРҮш(guЁ®)ЖҪ°І¶јФO(shЁЁ)БўБЛЧФјәөДЦұН¶№«ЛҫЈ¬ДҝЗ°ИФФЪЧцФҮьc(diЁЈn)Ј¬ЯҖӣ]УР«@өГХэКҪЕъҸН(fЁҙ)ЎЈЎ°№ЬАнЮk·ЁІ»іцЕ_(tЁўi)Ј¬ҹoХ“КЗЖҪ°ІЯҖКЗИЛүЫЈ¬¶јІ»ҝЙДЬұ»ЕъңК(zhЁіn)ЎЈЎұ

ЎЎЎЎёьЦШТӘөДКЗЈ¬ФзТСҮLФҮЯM(jЁ¬n)РРҢҰ(duЁ¬)НвН¶ЩYөДұЈлU(xiЁЈn)РРҳI(yЁЁ)оHУРЧФРЕЈ¬ЛыӮғХJ(rЁЁn)һйҸДйL(zhЁЈng)Яh(yuЁЈn)ҝҙЈ¬Үш(guЁ®)УРуwЦЖПВөДPEҳI(yЁЁ)ҝғ(jЁ©)І»Т»¶Ёі¬І»Я^КРҲц(chЁЈng)»ҜPEЈ¬ИзәлТгЎў¶Ұ•ҹөИЈ¬Тт?yЁӨn)йұЈлU(xiЁЈn)№«ЛҫФЪуwЦЖғИ(nЁЁi)іЙйL(zhЁЈng)Ј¬“нУРүЕ”аЩYФҙЈ¬ДГн—(xiЁӨng)ДҝөДДЬБҰҸҠ(qiЁўng)ЎЈ

ЎЎЎЎҪьЖЪЈ¬ЬӣгyЩҗё»ЎўIDGЎўРВМмУтөИ7јТИЛГсҺЕ»щҪрФЪҮш(guЁ®)јТ°l(fЁЎ)ёДОҜ«@өГБЛӮд°ёЈ¬јУЙПЦ®З°Үш(guЁ®)јТ°l(fЁЎ)ёДОҜҢҸЕъЯ^өД9јТ®a(chЁЈn)ҳI(yЁЁ)»щҪр(ІіәЈ®a(chЁЈn)ҳI(yЁЁ)»щҪріэНв)Ј¬ФЪҮш(guЁ®)јТ°l(fЁЎ)ёДОҜӮд°ёөД№Йҷа(quЁўn)Н¶ЩYҷC(jЁ©)ҳӢ(gЁ°u)ТСЯ_(dЁў)16јТЎЈҙЛЗ°Ј¬И«Үш(guЁ®)ЙзұЈ»щҪрН¶ЩYөД¶Ұ•ҹЎўәлТгғЙјТ»щҪ𣬶јКЗФЪҮш(guЁ®)јТ°l(fЁЎ)ёДОҜӮд°ёөДҷC(jЁ©)ҳӢ(gЁ°u)Ј¬ТІҫНКЗХfЈ¬УРЩYёс«@өГҙуРНіЙКмLPН¶ЩYөДқ“ФЪ№Йҷа(quЁўn)Н¶ЩY»щҪрТҺ(guЁ©)ДЈЯM(jЁ¬n)Т»ІҪүСҙуЎЈ

ЎЎЎЎ«@өГӮд°ёөД№Йҷа(quЁўn)Н¶ЩY»щҪрТҺ(guЁ©)ДЈүСҙ󣬶шКРҲц(chЁЈng)ЖЪҙэөДҙуРНLPЎӘЎӘұЈлU(xiЁЈn)ҷC(jЁ©)ҳӢ(gЁ°u)ЎўЙМҳI(yЁЁ)гyРРөИЦБҪсЙРОҙТФ№«й_ЧЛ‘B(tЁӨi)й_КјҢҰ(duЁ¬)№Йҷа(quЁўn)Н¶ЩY»щҪрЯM(jЁ¬n)РРН¶ЩYЎЈЦБЙЩЈ¬ФЪPEИҰғИ(nЁЁi)ИЛКҝҝҙҒнЈ¬2009ДкЈ¬ЧчһйДҝЗ°ғHУРөДҙуРНәПёсҷC(jЁ©)ҳӢ(gЁ°u)Н¶ЩYХЯЎӘЎӘЙзұЈ»щҪрөДН¶ЩYүәБҰҢўЯM(jЁ¬n)Т»ІҪјУҙуЎЈ

ЎЎЎЎЖдүәБҰКЧПИФЪУЪЈ¬іэБЛТСН¶ЩYЯ^өД¶Ұ•ҹЎўәлТгЦ®НвЈ¬ҪУПВҒнөДТ»ҶОЈ¬ҫҝҫ№Ф“ИзәОЯx“сЈҝКЗТАХХЦ®З°өДЛјҫSВ·ҸҪЈ¬ТАИ»Яx“сКРҲц(chЁЈng)»ҜөДPEЈ¬ИзЬӣгyЩҗё»ЎўIDGөИЈҝЯҖКЗй_ҶўРВөДЛјВ·Ј¬ЧціцБнНвЯx“сЈҝТа»тғЙХЯІўс{эRтҢ(qЁұ)Јҝ

ЎЎЎЎЖдҢҚ(shЁӘ)Ј¬ЙзұЈ»щҪрөДҹoРОүәБҰКЗЈәҹoХ“ЧціцәО·NЯx“сЈ¬Яx“сХl(shuЁӘ)Ј¬¶МЖЪғИ(nЁЁi)¶јҢўЧў¶ЁЖдТӘ№ВЬҠҠ^‘р(zhЁӨn)ЎЈТт?yЁӨn)йЈ¬ЖдПЈНыІўјзЧч‘?zhЁӨn)өДЖдЛыҙуLPӮғЦБҪсІўӣ]УРҢҚ(shЁӘ)Щ|(zhЁ¬)РФөДЯM(jЁ¬n)Х№Ј¬ҹoХ“КЗгyРРЯҖКЗұЈлU(xiЁЈn)Ј¬ЦБЙЩФЪ2009ДкЙП°лДкИзҙЛЎЈ

ЎЎЎЎҢЈҳI(yЁЁ)ҪMҝ—Фшңy(cЁЁ)ЛгЈ¬ҪШЦБ2008ДкЈ¬ОТҮш(guЁ®)ёчоҗҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)өДҝӮЩY®a(chЁЈn)·Ц„eһйЈәЙМҳI(yЁЁ)гyРР30Иf(wЁӨn)ғ|Ј¬ұЈлU(xiЁЈn)№«Лҫ3Иf(wЁӨn)ғ|Ј¬И«Үш(guЁ®)ЙзұЈ»щҪрЎўіЗжӮ(zhЁЁn)»щұҫрB(yЁЈng)АПҪрЎўЖуҳI(yЁЁ)ДкҪрөИәПУӢ(jЁ¬)1.4Иf(wЁӨn)ғ|Ј¬ЧCИҜ№«Лҫ1.7Иf(wЁӨn)ғ|ЎЈ¶шН¶ЩYөҪPE»щҪрАпөДұИАэ·ЗіЈЦ®өНЈ¬гyРРғHһй0.02%Ј¬ұЈлU(xiЁЈn)һй0.18%Ј¬рB(yЁЈng)АПҪрһй0.28%Ј¬ЧCИҜһй0.05%ЎЈ¶шН¬ЖЪЈ¬Үш(guЁ®)НвПакP(guЁЎn)ҷC(jЁ©)ҳӢ(gЁ°u)Н¶ЩYPEөДұИАэЖҪҫщһй4.2%ЎЈ

ЎЎЎЎгyРРPEЧФіЙуwПө

ЎЎЎЎҙЛ·¬Ј¬ФЪ°l(fЁЎ)ёДОҜӮд°ёөДPEГыҶОЦРЈ¬іц¬F(xiЁӨn)БЛҪЁгyҮш(guЁ®)лHөДГыЧЦЈ¬ТІКЗОЁТ»Т»јТгyРРұіҫ°өДPEЎЈОҙҒнЈ¬ЖдҢўІЙИЎФхҳУөДЯ\(yЁҙn)ЧчДЈКҪЈҝДјјҜЩYҪрҒнФҙИзәОЈҝ№ЬАнҝтјЬФхҳУЈҝЕcКРҲц(chЁЈng)»ҜөДPEДЈКҪУРәО…^(qЁұ)„eЈҝКЗ·сҙъұнЦшгyРРПөPEөДЧЯ„Э(shЁ¬)Јҝ

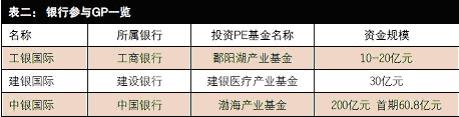

ЎЎЎЎгyРРЧоФз…ўЕcPEН¶ЩYТ»ЦұІЙИЎЗъҫҖ·ҪКҪЈ¬јҙНЁЯ^ПгёЫөДН¶РРЧУ№«ЛҫЯM(jЁ¬n)РРЈ¬іэБЛҪЁгyҮш(guЁ®)лHЈ¬ЯҖУР№ӨгyҮш(guЁ®)лHЎўЦРгyҮш(guЁ®)лHөИЎЈУИЖдКЗ2009ДкТФҒнЈ¬ТФ№ӨРРһйҙъұнөДгyРРПөPEХэФЪҮLФҮРВөДЯ\(yЁҙn)ЧчДЈКҪЈ¬УИһйЦөөГкP(guЁЎn)ЧўЎЈ

ЎЎЎЎТФ№ӨРРһйАэЈ¬ДҝЗ°ЖдХэФЪЯ\(yЁҙn)ЧчөДИэЦ»PE»щҪр·Ц„eһйЈәТ»Ц»®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬јҙЫ¶к–(yЁўng)әю®a(chЁЈn)ҳI(yЁЁ)Н¶ЩY»щҪрЈ¬КЧЖЪДјјҜТҺ(guЁ©)ДЈ10-20ғ|ИЛГсҺЕЈ»Т»Ц»„“(chuЁӨng)Н¶»щҪрЈ¬јҙЕcғһ(yЁӯu)„Э(shЁ¬)ЩYұҫәПЧчөДPreЎӘIPO»щҪрЈ¬УӢ(jЁ¬)„қДјјҜ5ғ|ИЛГсҺЕЈ»Т»Ц»ҝЙЮD(zhuЁЈn)ӮщРН»щҪрЈ¬јҙНЁЯ^·ЦјtәН№Йҷа(quЁўn)»ШЩҸ(gЁ°u)?fЁҙ)ЛіцЗюөАЧцұЈЧCөДҝЙЮD(zhuЁЈn)ӮщРНҢЈн—(xiЁӨng)ЛҪДј»щҪрЎЈ

ЎЎЎЎәҶ(jiЁЈn)ҶОҒнЦvЈ¬№ӨРРPEөДЯ\(yЁҙn)ЧчДЈКҪКЗЈәАыУГ№ӨРРЧФЙнөДҫW(wЁЈng)Ҫj(luЁ°)ЩYФҙЈ¬УИЖдКЗҝН‘фЩYФҙЈ¬ҢўҝН‘фЩYФҙЧчһйқ“ФЪөДLPЈ¬ТФҙъҝНАнШ”(cЁўi)·ҪКҪбҳҢҰ(duЁ¬)РФөШНЖіц¶аӮҖ(gЁЁ)»щҪр®a(chЁЈn)Ж·Ј»И»әуЈ¬ҢўДјјҜөД»щҪр·Ц„eОҜНРҪoІ»Н¬өД№ЬАнИЛЎЈТ»й_КјЈ¬ҫН°СХыуwҝтјЬТҺ(guЁ©)„қәГЈ¬бҳҢҰ(duЁ¬)І»Н¬»щҪрФO(shЁЁ)УӢ(jЁ¬)іцІ»Н¬өДНЛіцНЁөАЈ¬ФЪҙЛЯ^іМЦРЈ¬ід·ЦЯ\(yЁҙn)УГёчоҗҪрИЪ№ӨҫЯІўјУТФ„“(chuЁӨng)РВЎЈ

ЎЎЎЎТФЫ¶к–(yЁўng)әю®a(chЁЈn)ҳI(yЁЁ)»щҪрһйАэЈ¬Ждұ»ФO(shЁЁ)УӢ(jЁ¬)һйТ»Ц»…^(qЁұ)УтРФ®a(chЁЈn)ҳI(yЁЁ)»щҪрЎЈјЩФO(shЁЁ)ҪӯОчКЎДіТ»…^(qЁұ)Утй_°l(fЁЎ)Т»ӮҖ(gЁЁ)н—(xiЁӨng)ДҝЈ¬®”(dЁЎng)?shЁҙ)ШХюё?№«Лҫ)Ц»УР10ғ|ФӘөДЩYұҫҪ𣬶шЯ@ӮҖ(gЁЁ)н—(xiЁӨng)ДҝҪӣ(jЁ©ng)ңy(cЁЁ)ЛгРиТӘН¶Ил80ғ|ФӘЎЈ°ҙХХТҺ(guЁ©)¶ЁЈ¬ЩYұҫҪрұШнҡЯ_(dЁў)өҪ30%Ј¬јҙ24ғ|ФӘЈ¬ө«¬F(xiЁӨn)ФЪЦ»УР10ғ|ФӘЈ¬Бн14ғ|ФӘИұҝЪФхГҙЮkЈҝУЪКЗЛыӮғҫННЁЯ^®a(chЁЈn)ҳI(yЁЁ)»щҪрДЈКҪҒнҪвӣQКЈУаөД14ғ|ФӘИұҝЪҶ–о}ЎЈЧоҪKЈ¬НкіЙ24ғ|ФӘөДЩYұҫҪрТӘЗу(10ғ|ЧФУРЩYҪр+14ғ|ФӘ®a(chЁЈn)ҳI(yЁЁ)»щҪр)ЎЈУРБЛідЧгөДЩYұҫҪрәуЈ¬гyРРҫНҝЙТФ°ҙХХ1Јә3өДұИАэКЪРЕЈ¬ФЩНЁЯ^РЕНРЎўЩJҝо»тАнШ”(cЁўi)?shЁҙ)И·ҪКҪЯM(jЁ¬n)РРӮщ„Х(wЁҙ)ИЪЩY60ғ|ФӘЈ¬Я@ҳУЈ¬80ғ|ФӘЩYҪрҫНУРБЛЎЈ

ЎЎЎЎ“ю(jЁҙ)БЛҪвЈ¬ФЪФ“ДЈКҪЦРЈ¬Ы¶к–(yЁўng)әю®a(chЁЈn)ҳI(yЁЁ)»щҪрЦ»КЗТ»ӮҖ(gЁЁ)ҙъГыФ~Ј¬КЗТ»ӮҖ(gЁЁ)ҝӮуwөДёЕДоЈ¬ҝЙТФКЗ¶аЦ»»щҪрөДҪMәПЈ¬ІўІ»ҙъұнДіТ»ҫЯуwөДн—(xiЁӨng)ДҝЎЈ

ЎЎЎЎоҗЛЖөДЗйӣrЈ¬ЯҖҝЙТФ°l(fЁЎ)РРҝЙЮD(zhuЁЈn)ӮщРНөД»щҪрЈ¬З°МбКЗШ”(cЁўi)ХюЧц»ШЩҸ(gЁ°u)“ъ(dЁЎn)ұЈЎЈ

ЎЎЎЎДҝЗ°Ј¬Ы¶к–(yЁўng)әю®a(chЁЈn)ҳI(yЁЁ)»щҪрөД№ЬАн№«ЛҫGPһйәПЩY№«ЛҫЈ¬УЙЖмПВН¶РР№ӨгyҮш(guЁ®)лH(З°Йнһй№ӨЙМ?hЁӨo)|ҒҶҲF(tuЁўn)к (duЁ¬))ЕcҪӯОчКЎ®”(dЁЎng)?shЁҙ)ШөДН¶ЩY№«ЛҫёчХј50%іЙБўЎЈ

ЎЎЎЎЎ°®a(chЁЈn)ҳI(yЁЁ)»щҪрҫНФ“ЧцЯ@ҳУөДКВЗйЈ¬НЖ„У(dЁ°ng)ДіТ»…^(qЁұ)УтДіР©®a(chЁЈn)ҳI(yЁЁ)өД°l(fЁЎ)Х№ЎЈЎұТ»О»йL(zhЁЈng)ЖЪСРҫҝ®a(chЁЈn)ҳI(yЁЁ)»щҪрөДИЛКҝХJ(rЁЁn)һйЈ¬Ў°ө«№ӨРРДЈКҪәЬлyҸН(fЁҙ)ЦЖЎЈЕcТ»°гPEПИДјЩYФЩХТн—(xiЁӨng)ДҝІ»Н¬Ј¬ЖдТСҪӣ(jЁ©ng)УРБЛГчҙ_өДн—(xiЁӨng)ДҝЈ¬»тКЗөШиFЈ¬»тКЗёЯЛЩ№«В·Ј¬ЙхЦБЛ®„Х(wЁҙ)өИ»щөA(chЁі)ФO(shЁЁ)К©н—(xiЁӨng)ДҝөИЈ¬ФЩДјјҜЩYҪрПаҢҰ(duЁ¬)ИЭТЧЎЈЎұ

ЎЎЎЎ“ю(jЁҙ)ПӨЈ¬Ф“®a(chЁЈn)ҳI(yЁЁ)»щҪрөД¶ЁО»КЗЯM(jЁ¬n)РР…^(qЁұ)УтғИ(nЁЁi)өД®a(chЁЈn)ҳI(yЁЁ)ІјҫЦЕcТҺ(guЁ©)„қЈ¬Ц§іЦөДЦШьc(diЁЈn)І»ғHЙжј°Үш(guЁ®)ЖуЙПКРЈ¬Н¬ҳУЦ§іЦГсЖуЙПКРЈ¬ТФј°Хюё®н—(xiЁӨng)ДҝөДЩYұҫҪрІ»ЧгҶ–о}ЎЈ¶ш№ӨРР°зСЭөДҪЗЙ«„tКЗШ”(cЁўi)„Х(wЁҙ)оҷҶ–Ј¬КЗИ«ГжҪрИЪҪвӣQ·Ҫ°ёМṩЙМЈ¬әӯЙwPEЎўЩJҝоЎўIPOЎўӮщИҜИЪЩYөИ¶а·NРОКҪЎЈЛыӮғҸҠ(qiЁўng)Х{(diЁӨo)ЖмПВН¬•r(shЁӘ)Я\(yЁҙn)ЧчҺЧЦ»»щҪрЈ¬ЗТТ»Ц»»щҪрбҳҢҰ(duЁ¬)Т»ӮҖ(gЁЁ)н—(xiЁӨng)ДҝЎЈ

ЎЎЎЎЎ°Я@оҗ…^(qЁұ)Ут»ҜөД®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬уw¬F(xiЁӨn)өДКЗҢҰ(duЁ¬)ХыӮҖ(gЁЁ)…^(qЁұ)УтөД®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)„қЕcЙэјү(jЁӘ)Ј¬ЛщТФ®”(dЁЎng)?shЁҙ)ШХюё®·ЗіЈЦ§іЦЎЈЎұДҝЗ°Ј¬Ф“Я\(yЁҙn)ЧчДЈКҪПИҸДҪӯОчКЎЧцФҮьc(diЁЈn)Ј¬Из№ыіЙ№ҰЈ¬ҢўСУАm(xЁҙ)ПВТ»ӮҖ(gЁЁ)ЎЈ

ЎЎЎЎЕcҙЛН¬•r(shЁӘ)Ј¬№ӨРРТІФЪҢӨЗу·З…^(qЁұ)Ут»ҜөДGPәПЧч»п°йЈ¬ДҝЗ°Ј¬ХэЕcғһ(yЁӯu)„Э(shЁ¬)ЩYұҫәПЧчФO(shЁЁ)БўТ»Ц»5ғ|ФӘөДPRE -IPO»щҪрЈ¬ЖдЦРЈ¬№ӨРРйgҪУ“ъ(dЁЎn)®”(dЁЎng)LPҪЗЙ«ЎЈ

ЎЎЎЎТ»О»КмЦӘЖдЯ\(yЁҙn)ЧчЯ^іМөДPEИЛКҝЦvЈ¬ЖдҢҚ(shЁӘ)Ј¬ФЪғһ(yЁӯu)„Э(shЁ¬)ЩYұҫЦ®З°Ј¬№ӨРРФшҪУУ|Я^ҺЧјТЦӘГыPEЈ¬ө«Чоәу¶јӣ]Х„іЙЈ¬ЦчТӘФӯТтКЗЈ¬Ў°ҢҰ(duЁ¬)GPТӘЗуМ«ёЯЈ¬Т»°гГыҡвҙуөДGPІ»ФёәПЧчЎЈЎұКЧПИЈ¬ФO(shЁЁ)БўөДУРПЮәП»пЦЖЦРЈ¬ТӘЗуЦчТӘШ“(fЁҙ)Шҹ(zЁҰ)ИЛәНGP№«ЛҫН¬•r(shЁӘ)іР“ъ(dЁЎn)ҹoПЮЯBҺ§Шҹ(zЁҰ)ИОЈ¬ұИИзИз№ыЯx“с¶Ұ•ҹЧчһйGPЈ¬ДЗГҙЖд¶ӯКВйL(zhЁЈng)…ЗЙРЦҫТІҢўН¬•r(shЁӘ)іР“ъ(dЁЎn)ҹoПЮЯBҺ§Шҹ(zЁҰ)ИОЎЈ¶шДҝЗ°Ј¬Үш(guЁ®)ғИ(nЁЁi)Т»°г¶јКЗУЙGP№ЬАн№«ЛҫіР“ъ(dЁЎn)Ј¬Т»°гәП»пИЛ°ьАЁЦчТӘәП»пИЛ¶јІ»Ш“(fЁҙ)ЯBҺ§Шҹ(zЁҰ)ИОЎЈЎ°Я@ҳУөД—lјюЈ¬°СТ»ЕъПЈНыДГгyРРеXөДGP¶јҮҳЕЬБЛЎЈЎұФ“P(yЁўng)EИЛКҝХfЎЈН¬•r(shЁӘ)Ј¬№ӨРР·ҪГжЯҖҢў…ўЕcұMВҡХ{(diЁӨo)ІйЈ¬ЦчТӘУЙ®”(dЁЎng)?shЁҙ)Ш·ЦРР…f(xiЁҰ)ЦъЎЈЖдҙОЈ¬…ўЕc·ЦіЙЈ¬°ьАЁ№ЬАнЩM(fЁЁi)ј°Н¶ЩYКХТжЎЈ

ЎЎЎЎЎ°Я@·NДЈКҪҢҰ(duЁ¬)УЪТ»Р©РВөДГыҡвІ»КЗәЬҙуЈ¬ө«УРдJҡвөДҷC(jЁ©)ҳӢ(gЁ°u)УРОьТэБҰЈ¬МШ„eКЗоҗЛЖғһ(yЁӯu)„Э(shЁ¬)ЩYұҫЯ@ҳУН¶РРіцЙнөДҷC(jЁ©)ҳӢ(gЁ°u)ЎЈ¶шТ»Р©ГыҡвҙуөДGPЈ¬әЬлyЯx“сЕcЖдәПЧчЎЈЎұЙПКцЦӘЗйPEИЛКҝЯM(jЁ¬n)Т»ІҪ·ЦОцЎЈ

ЎЎЎЎө«№ӨРРПакP(guЁЎn)ИЛКҝ„tХJ(rЁЁn)һйЈ¬гyРРЧчһйL(zhЁЈng)PЎўGPөДЦРҪйоҷҶ–Ј¬ҺНЦъЖдДјјҜЩYҪрЈ¬ҫН‘Ә(yЁ©ng)Ф“ҢҰ(duЁ¬)GPЯM(jЁ¬n)РРЯm¶ИұO(jiЁЎn)№ЬЈ¬Я@ҳУЈ¬ІЕДЬНЖ„У(dЁ°ng)GPҪЎҝөЎўҝЙіЦАm(xЁҙ)өШ°l(fЁЎ)Х№ЎЈЎ°ХfөҪөЧЈ¬ҢҰ(duЁ¬)ОТӮғ¶шСФЈ¬PEҫНКЗТ»ӮҖ(gЁЁ)Н¶ЩY№ӨҫЯЎЈЎұ

ЎЎЎЎ®”(dЁЎng)И»Ј¬ЛыӮғТІГжЕRәЬҙуөДА§»уЈ¬ұИИз№ӨҫЯөҪөЧФхҳУФO(shЁЁ)УӢ(jЁ¬)ЈҝGPҷC(jЁ©)ЦЖИзәОҪвӣQЈҝ

ЎЎЎЎТ»О»ЩYЙоН¶РРИЛКҝХJ(rЁЁn)һйЈ¬ҹoХ“КЗДД·NРОКҪЈ¬№ӨРР¶јйgҪУід®”(dЁЎng)БЛLPҪЗЙ«ЎЈЙПКцДЈКҪЦ»ДЬФЪгyРРғИ(nЁЁi)ЯM(jЁ¬n)РРЈ¬І»ҝЙҸН(fЁҙ)ЦЖЈ¬Тт?yЁӨn)йЛьКЗТ»·NҸҠ(qiЁўng)„Э(shЁ¬)LPөДЧц·ЁЈ¬КЗҙъLPРРК№ҷа(quЁўn)АыЈ¬Н¶ЩYАнШ”(cЁўi)Ј¬һйҝН‘фМṩФцЦө·ю„Х(wЁҙ)өДТ»·N№ӨҫЯөДСУЙмЎЈ

ЎЎЎЎЎ°ОҙҒнЈ¬УЙУЪЩYҪрҒнФҙөДІ»Н¬Ј¬PEЦчуwҢўіК¬F(xiЁӨn)¶аФӘ»ҜёсҫЦЈ¬Зйӣr•ю(huЁ¬)ФҪҒнФҪҸН(fЁҙ)лs¶аЧғЈ¬ёчоҗPEЯ\(yЁҙn)ЧчДЈКҪ¶јҝЙДЬіц¬F(xiЁӨn)Ј¬НкИ«І»ұШҙуу@РЎ№ЦЎЈТФЗ°Ц»ТҠЯ^ПаҢҰ(duЁ¬)ҶОТ»өДPEДЈКҪЈ¬јҙҮш(guЁ®)НвНЁРРөДЈ¬¶ш¬F(xiЁӨn)ФЪЦРҮш(guЁ®)іц¬F(xiЁӨn)БЛ¶аФӘ»ҜөДЧғ·NөДPEЈ¬ОҙұШІ»КЗәГКВЎЈЖрҙaКЗТ»·NМҪЛчЎЈЎұФ“Н¶РРИЛКҝЯM(jЁ¬n)Т»ІҪ·ЦОцЎЈ

ЎЎЎЎө«ҹoХ“ИзәОЈ¬Ф“Я\(yЁҙn)ЧчДЈКҪәЬлyЧҢгyРРіЙһйЙзұЈ»щҪрөДН¬ГЛЬҠЈ¬®…ҫ№Чц·ЁМ«І»ПаН¬БЛЎЈ»тФSЦ»УРұЈлU(xiЁЈn)ЩYҪрҝЙТФЖЪҙэЈҝ

ЎЎЎЎұЈлU(xiЁЈn)ПөPEЎ°·КЛ®лyБчНвИЛМпЎұЈҝ

ЎЎЎЎұЈұO(jiЁЎn)•ю(huЁ¬)4ФВіхіцЕ_(tЁўi)өДЎ¶ұЈлU(xiЁЈn)ЩYҪрН¶ЩY»щөA(chЁі)ФO(shЁЁ)К©Ӯщҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қЎ·(ПВ·QӮщҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қ)Ј¬ФЩҙОөхЖрБЛPEҪзөДОёҝЪЈ¬ЖЪҙэЎ¶ұЈлU(xiЁЈn)»щҪр№Йҷа(quЁўn)Н¶ЩY№ЬАнЮk·ЁЎ·(ПВ·Q№ЬАнЮk·Ё)ДЬФзИХіцЕ_(tЁўi)ЎЈ

ЎЎЎЎҪШЦБ2009Дк2ФВ·ЭЈ¬ұЈлU(xiЁЈn)№«ЛҫөДҝӮЩY®a(chЁЈn)јs3.42Иf(wЁӨn)ғ|ФӘЈ¬ЖдЦРүЫлU(xiЁЈn)әНШ”(cЁўi)лU(xiЁЈn)ұИАэјsһй8Јә2Ј¬ТАХХүЫлU(xiЁЈn)ұИАэ6%ЎўШ”(cЁўi)лU(xiЁЈn)ұИАэ4%ҒнУӢ(jЁ¬)ЛгЈ¬әПУӢ(jЁ¬)јs1900ғ|өДұЈлU(xiЁЈn)ЩYҪрЈ¬ҝЙТФЯM(jЁ¬n)Ил»щөA(chЁі)ФO(shЁЁ)К©өДӮщҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қЎЈ

ЎЎЎЎФзЗ°Ј¬ПакP(guЁЎn)ҷC(jЁ©)ҳӢ(gЁ°u)ФшЧцоA(yЁҙ)ңy(cЁЁ)Ј¬ұЈлU(xiЁЈn)ЩYҪрЧц№Йҷа(quЁўn)Н¶ЩYЈ¬ҸД»щөA(chЁі)ФO(shЁЁ)К©Ј¬өҪҪрИЪЖуҳI(yЁЁ)әН·ЗҪрИЪғһ(yЁӯu)Щ|(zhЁ¬)ЖуҳI(yЁЁ)өД№Йҷа(quЁўn)Ј¬Н¶ЩYҳЛ(biЁЎo)өДпL(fЁҘng)лU(xiЁЈn)ЦрІҪФцјУЎЈһйҙЛЈ¬ұЈұO(jiЁЎn)•ю(huЁ¬)ҢўіцЕ_(tЁўi)Ҫy(tЁҜng)Т»өД№ЬАнЮk·ЁЈ¬ІўҢҰ(duЁ¬)ұЈлU(xiЁЈn)ЩYҪрИэӮҖ(gЁЁ)ЗюөАөДPEН¶ЩYФO(shЁЁ)¶ЁТ»ӮҖ(gЁЁ)ұИАэПЮЦЖЈ¬Т»°гІ»і¬Я^ұЈлU(xiЁЈn)№«ЛҫҝӮЩY®a(chЁЈn)өД2%-3%ЎЈ

ЎЎЎЎјҙК№°ҙХХЧоёЯ3%өДұИАэЈ¬оA(yЁҙ)УӢ(jЁ¬)ТҺ(guЁ©)ДЈ1000ғ|ЧуУТЈ¬Гчп@ЙЩУЪӮщҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қЈ»Из№ы°ҙХХЧоөНұИАэ2%Ј¬Ц»УР700ғ|өДТҺ(guЁ©)ДЈЈ¬ЕcЙзұЈ»щҪрДҝЗ°500ғ|өДТҺ(guЁ©)ДЈҪУҪьЎЈ

ЎЎЎЎЎ°јҙК№№ЬАнЮk·ЁіцЕ_(tЁўi)Ј¬ұЈлU(xiЁЈn)№«ЛҫөДPEҳI(yЁЁ)„Х(wЁҙ)ТАИ»•ю(huЁ¬)ТФЧФ I(yЁӘng)һйЦчЈ¬КРҲц(chЁЈng)»ҜPE»т®a(chЁЈn)ҳI(yЁЁ)»щҪр¶МЖЪғИ(nЁЁi)әЬлy«@ЖдН¶ЩYЈ¬јҙЛщЦ^өД·КЛ®І»БчНвИЛМпЎЈЎұТ»О»PEИЛКҝёРҝ®ХfЎЈ

ЎЎЎЎХfөҪұЈлU(xiЁЈn)№«ЛҫЯM(jЁ¬n)ИлPEЈ¬І»өГІ»Мб2007ДкөД№Йҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қЎЈ®”(dЁЎng)•r(shЁӘ)Ј¬ТФЖҪ°ІұЈлU(xiЁЈn)(ЖҪ°ІРЕНРЎўЖҪ°ІЩY®a(chЁЈn)№ЬАн№«Лҫ)һйЦчөД№Йҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қҫНУР6Ц»Ј¬°ьАЁёЯЛЩ№«В·ЎўЛ®„Х(wЁҙ)ЎўёЯиFөИЎЈө«ҢҚ(shЁӘ)лHЙПЈ¬әуҒнғHУРҫ©ңыёЯиF№Йҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қ160ғ|ФӘВдҢҚ(shЁӘ)Ј¬јҙУЙЖҪ°ІЩY®a(chЁЈn)№ЬАн№«Лҫ ҝо^ҪMҪЁөДұЈлU(xiЁЈn)Н¶ЩYҲF(tuЁўn)јҜуwіцЩY160ғ|ФӘЈ¬ХјҝӮ№Й·ЭөД13.93%Ј¬ЖдЦРЈ¬іэБЛЖҪ°ІұЈлU(xiЁЈn)НвЈ¬ЯҖУРМ«ЖҪСуұЈлU(xiЁЈn)ЎўМ©ҝөИЛүЫЎўМ«ЖҪСуИЛүЫөИЎЈ

ЎЎЎЎЖдҢҚ(shЁӘ)Ј¬ФЪ№Йҷа(quЁўn)Н¶ЩY·ҪГжЈ¬ҺЧјТҙуұЈлU(xiЁЈn)№«ЛҫИзИЛүЫЎўЖҪ°ІЎўМ©ҝөөИ¶јН¶ИлБЛәЬҙуҫ«БҰЎЈТт?yЁӨn)йФЪҫЯуwөДҪMҝ—РОКҪЙПЈ¬ұЈұO(jiЁЎn)•ю(huЁ¬)ТӘЗу№Йҷа(quЁўn)Н¶ЩYнҡіЙБўҢЈйTөДН¶ЩY№«ЛҫЈ¬һйҙЛЈ¬ИЛүЫәНЖҪ°І¶јФO(shЁЁ)БўБЛЧФјәөДЦұН¶№«ЛҫЈ¬ДҝЗ°ИФФЪЧцФҮьc(diЁЈn)Ј¬ЯҖӣ]УР«@өГХэКҪЕъҸН(fЁҙ)ЎЈЎ°№ЬАнЮk·ЁІ»іцЕ_(tЁўi)Ј¬ҹoХ“КЗЖҪ°ІЯҖКЗИЛүЫЈ¬¶јІ»ҝЙДЬұ»ЕъңК(zhЁіn)ЎЈЎұҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝМ№іРЎЈ

ЎЎЎЎДЗГҙЈ¬№ЬАнЮk·ЁәО•r(shЁӘ)іцЕ_(tЁўi)ЈҝЖдЦРУЦ•ю(huЁ¬)УРДДР©ҫЯуwөДТӘЗуДШЈҝ

ЎЎЎЎ“ю(jЁҙ)Т»О»ҪУҪьұЈұO(jiЁЎn)•ю(huЁ¬)ПакP(guЁЎn)Цч№ЬІҝйTөДИЛКҝНёВ¶Ј¬Ў°№ЬАнЮk·ЁХэФЪЦЖ¶ЁЦРЈ¬ЧоҝмҝЙДЬФЪ2009ДкЙП°лДкіцЕ_(tЁўi)ЎЈЎұ

ЎЎЎЎ“ю(jЁҙ)ПӨЈ¬Ф“№ЬАнЮk·Ё•ю(huЁ¬)ПсЙПКцӮщҷа(quЁўn)Н¶ЩYУӢ(jЁ¬)„қТ»ҳУЈ¬УРГчҙ_ҫЯуwөДТҺ(guЁ©)¶ЁЈ¬°ьАЁұЈлU(xiЁЈn)№«ЛҫЧц№Йҷа(quЁўn)Н¶ЩYөДЩYёсЈ¬јҙТӘУРТ»¶ЁөДғ”ё¶ДЬБҰЈ¬ИзӮщҷа(quЁўn)Н¶ЩYнҡЯ_(dЁў)өҪғЙДкғИ(nЁЁi)120%өДғ”ё¶ДЬБҰЎЈН¬•r(shЁӘ)Ј¬ҢҰ(duЁ¬)УЪGP№ЬАнИЛЈ¬ҹoХ“КЗ(ұЈлU(xiЁЈn))ҳI(yЁЁ)ғИ(nЁЁi)ЯҖКЗҳI(yЁЁ)НвЈ¬¶ј•ю(huЁ¬)УРҪy(tЁҜng)Т»өДДЬБҰТӘЗуЈ¬уw¬F(xiЁӨn)іцGPЎ°Иэ»ҜЎұФӯ„tЈ¬јҙКРҲц(chЁЈng)»ҜЎўҳЛ(biЁЎo)ңК(zhЁіn)»ҜЎўҮш(guЁ®)лH»ҜЎЈ

ЎЎЎЎкP(guЁЎn)УЪН¶ЩYұИАэЈ¬Ў°ҝЙДЬ•ю(huЁ¬)КЗҝӮЩY®a(chЁЈn)өД2%ЎЈјҙК№Үш(guЁ®)лHЙПТІКЗәЬРЎөДұИАэЈ¬Тт?yЁӨn)й»щ”?shЁҙ)М«ҙуЎЈЎұ Т»О»ұЈлU(xiЁЈn)ИЛКҝХfЈ¬Ў°ЕcЙзұЈ»щҪрПаұИЈ¬ұЈлU(xiЁЈn)ЩYҪрёьҸҠ(qiЁўng)Х{(diЁӨo)°ІИ«РФЈ¬Тт?yЁӨn)йКЗұЈлU(xiЁЈn)ИЛөДеXЈ¬ҢҰ(duЁ¬)пL(fЁҘng)лU(xiЁЈn)ҝШЦЖТӘЗуёьёЯЎЈұЈлU(xiЁЈn)ЩYҪрөДИэӮҖ(gЁЁ)ЕЕРтЈ¬КЧПИКЗ°ІИ«РФЈ¬ЖдҙОКЗБч„У(dЁ°ng)РФЈ¬ЧоәуІЕКЗКХТжРФЎЈЎұ

ЎЎЎЎЦБУЪ·КЛ®І»БчНвИЛМпөДХf·ЁЈ¬Ф“ИЛКҝұнКҫЈ¬Ў°‘Ә(yЁ©ng)Ф“І»•ю(huЁ¬)УРИОәОПЮЦЖЈ¬ҹoХ“КЗғИ(nЁЁi)ІҝөДЩY®a(chЁЈn)№ЬАн№«ЛҫЈ¬ЯҖКЗНвІҝөДКРҲц(chЁЈng)»ҜPEЈ»јИ•ю(huЁ¬)ҪoғИ(nЁЁi)ІҝөДGPЈ¬ТІ•ю(huЁ¬)ҪoНвІҝөДGPЈ¬кP(guЁЎn)жIТӘҝҙ№ЬАнИЛөДДЬБҰЎЈЎұ

ЎЎЎЎ®”(dЁЎng)И»Ј¬ҢҰ(duЁ¬)УЪғИ(nЁЁi)ІҝGPјҙЩY®a(chЁЈn)№ЬАн№«Лҫ¶шСФЈ¬ұЈұO(jiЁЎn)•ю(huЁ¬)ёьПЈНыЖдЧціЙҢЈҳI(yЁЁ)»ҜөДҷC(jЁ©)ҳӢ(gЁ°u)Ј¬ұИИзФЪДіР©оI(lЁ«ng)УтРОіЙӘҡ(dЁІ)УРёӮ(jЁ¬ng) Һ(zhЁҘng)ғһ(yЁӯu)„Э(shЁ¬)Ј¬ТӘГҙФЪ»щөA(chЁі)ФO(shЁЁ)К©оI(lЁ«ng)УтЈ¬ИзЛ®„Х(wЁҙ)Ўў№«В·өИЈ¬ТӘГҙФЪҪрИЪоI(lЁ«ng)УтЈ¬ТӘГҙФЪҮш(guЁ®)ЖуёДЦЖөИ·ҪГжЎЈ

ЎЎЎЎҢҰ(duЁ¬)ҙЛЈ¬ҳI(yЁЁ)ғИ(nЁЁi)ПакP(guЁЎn)ИЛКҝ·ЦОцЈ¬ЕcЙзұЈ»щҪрЦұҪУЧчһйL(zhЁЈng)PЎўУРёьҙуН¶ЩYЦч„У(dЁ°ng)ҷа(quЁўn)І»Н¬Ј¬ұЈұO(jiЁЎn)•ю(huЁ¬)ЧчһйұO(jiЁЎn)№ЬІҝйTЈ¬ЧоҪKИзәОІЩЧчЈ¬ЯҖКЗёчјТұЈлU(xiЁЈn)№«ЛҫЧФјәӣQ¶ЁЈ¬®”(dЁЎng)И»Ј¬З°МбКЗЧсКШ№ЬАнЮk·ЁЈ¬ТӘФЪұЈұO(jiЁЎn)•ю(huЁ¬)Ӯд°ёЎЈ

ЎЎЎЎЖдҢҚ(shЁӘ)Ј¬ФЪұЈлU(xiЁЈn)ПөғИ(nЁЁi)Ј¬ұҫЙнҫНКЗТ»ӮҖ(gЁЁ)LPЎўGPјЬҳӢ(gЁ°u)Ј¬јҙұЈлU(xiЁЈn)№«ЛҫКЗLPЈ¬ЩY®a(chЁЈn)№ЬАн№«ЛҫПа®”(dЁЎng)УЪGPЎЈЦБУЪЩY®a(chЁЈn)•ю(huЁ¬)Ҫ»ҪoДДјТGP№ЬАнЈ¬ЦчТӘУЙёчјТұЈлU(xiЁЈn)№«ЛҫЧФјәӣQ¶ЁЈ¬ҢҰ(duЁ¬)ҙЛЈ¬ёчјТ№«ЛҫТаУРІ»Н¬өДЧц·ЁЎЈ

ЎЎЎЎЧчһйТҺ(guЁ©)ДЈЭ^РЎөДИAМ©ЩY®a(chЁЈn)№ЬАн№«ЛҫЈ¬ЖдPEІҝ·ЦУЦҢўИзәОЯ\(yЁҙn)ЧчДШЈҝЖдСРҫҝ°l(fЁЎ)Х№ІҝҝӮҪӣ(jЁ©ng)АнТьјОұнКҫЈ¬ОҙҒн•ю(huЁ¬)МҪУ‘ҺЧ·N…ўЕcРОКҪЈ¬»тКЗЧцFOFЈ¬Н¶ЩYУЪКРҲц(chЁЈng)»ҜөДPE»щҪ𣬻тКЗЧФјәЦұҪУЧцЎЈҪШЦБДҝЗ°Ј¬Жд№ЬАнөДЩY®a(chЁЈn)ЦР80%КЗИAМ©ұЈлU(xiЁЈn)Ц®НвөДЈ¬ЦчТӘКЗЖдЛыөДРЎРНұЈлU(xiЁЈn)№«ЛҫЎЈ

ЎЎЎЎДҝЗ°Ј¬ұЈұO(jiЁЎn)•ю(huЁ¬)ПөҪy(tЁҜng)ғИ(nЁЁi)јs100јТұЈлU(xiЁЈn)№«ЛҫЈ¬Ц»УР9јТЩY®a(chЁЈn)№ЬАн№«ЛҫЎЈёчјТөДЩY®a(chЁЈn)ЗйӣrИзПВЈ¬ИЛүЫ10000ғ|ФӘЈ»ЖҪ°І7000ғ|ФӘЈ»РВИA2000ғ|ФӘЈ»М©ҝө1700ғ|ФӘЈ»ИAМ©200ғ|ФӘЎЈ

ЎЎЎЎИз№ы°ҙХХ2%өДН¶ЩYұИАэУӢ(jЁ¬)ЛгЈ¬ДЗГҙёчјТұЈлU(xiЁЈn)№«ЛҫҝЙУГУЪ№Йҷа(quЁўn)Н¶ЩYөДЩYҪрТҺ(guЁ©)ДЈһйЈ¬ИЛүЫ200ғ|ФӘЈ»ЖҪ°І140ғ|ФӘЈ»РВИA40ғ|ФӘЈ»М©ҝө34ғ|ФӘЈ»ИAМ©4ғ|ФӘЎЈ

ЎЎЎЎЎ°ұЈлU(xiЁЈn)№«ЛҫЖмПВЩY®a(chЁЈn)№ЬАн№«ЛҫөД№ЬАнДЬБҰОҙұШұИТ»°гКРҲц(chЁЈng)»ҜPEИхЎЈЎұПакP(guЁЎn)ИЛКҝұнКҫЈ¬ҢҰ(duЁ¬)УЪҙЛЗ°КРҲц(chЁЈng)»ҜPEөДҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)Ј¬ЛыХJ(rЁЁn)һйІҝ·ЦФӯТтФЪУЪлA¶ОРФЎўЕјИ»РФЈ¬¶шОҙҒнөДкP(guЁЎn)жIКЗЈ¬ЖдҳI(yЁЁ)ҝғ(jЁ©)КЗ·сДЬіЦАm(xЁҙ)Ј¬Ў°LPЎўGPөДкP(guЁЎn)ПөјҙҢўХ{(diЁӨo)ХыЈ¬ТӘЕcҳI(yЁЁ)ҝғ(jЁ©)’мг^Ј¬ТӘпL(fЁҘng)лU(xiЁЈn)№І“ъ(dЁЎn)Ј¬І»’кеXҫНІ»ДЬ·ЦеXЎЈЎұФ“ИЛКҝЯM(jЁ¬n)Т»ІҪҸҠ(qiЁўng)Х{(diЁӨo)Ј¬Ў°ЧчһйL(zhЁЈng)PЈ¬ҢҰ(duЁ¬)GP•ю(huЁ¬)УРҫЯуwөДТӘЗуЈ¬ИзҢҰ(duЁ¬)УЪФO(shЁЁ)ЦГөДIRRЯ_(dЁў)өҪТӘЗуИзәОЈҝЯ_(dЁў)І»өҪТӘЗуУЦИзәОЈҝБнНвЈ¬Я^НщҳI(yЁЁ)ҝғ(jЁ©)ІўІ»ДЬХfГчОҙҒнЈ¬Ц»КЗТ»ӮҖ(gЁЁ)лA¶ОРФөДЧCГчЎЈЎұ

ЎЎЎЎ¶шЎ°ұЈлU(xiЁЈn)ПөУРТ»МЧНкХыөДН¶ЩY№ЬАнПөҪy(tЁҜng)Ј¬Йжј°Ҫ»ТЧЎў·ЦЕдЎў№АЦөөИЈ¬әЬ¶а¶јКЗУІРФЦёҳЛ(biЁЎo)Ј¬Бҝ»ҜЦёҳЛ(biЁЎo)Ј¬Я@Р©ЦЖ¶ИуwПөЈ¬Т»°гКРҲц(chЁЈng)»ҜөДPEЦР¶јКЗӣ]УРөДЎЈЎұ

ЎЎЎЎФ“ИЛКҝН¬•r(shЁӘ)ұнКҫЈ¬ұЈлU(xiЁЈn)ПөЩY®a(chЁЈn)№ЬАн№«ЛҫПИЧцұЈлU(xiЁЈn)ҳI(yЁЁ)ғИ(nЁЁi)өДЩY®a(chЁЈn)№ЬАнЈ¬ОҙҒнЈ¬ІўІ»ЕЕіэЧцҳI(yЁЁ)НвөДЈ¬ТІ•ю(huЁ¬)№ЬАн°ьАЁЙзұЈ»щҪрЎўҙуҮш(guЁ®)ЖуЎўөШ·ҪрB(yЁЈng)АПҪрЎўЖуҳI(yЁЁ)ДкҪрөИҷC(jЁ©)ҳӢ(gЁ°u)өДеXЎЈЎ°ЧчһйұЈлU(xiЁЈn)№«ЛҫЖмПВөДGPЈ¬•ю(huЁ¬)ёьҸҠ(qiЁўng)Х{(diЁӨo)°ІИ«Ј¬ҝШЦЖпL(fЁҘng)лU(xiЁЈn)Ј¬Я@ьc(diЁЈn)ҢҰ(duЁ¬)УЪДіоҗЩYҪрКЗәЬУРОьТэБҰөДЈ¬°ьАЁЙзұЈЎЈЎұ

ЎЎЎЎТАЖдЛщСФЈ¬ОҙҒнЈ¬іэБЛТ»Р©КРҲц(chЁЈng)»ҜPE(Из¶Ұ•ҹЎўәлТгөИ)Ц®НвЈ¬•ю(huЁ¬)·сУЦЬSіцБнНвөДGPәЪсRЈ¬ЛыӮғҒнЧФұЈлU(xiЁЈn)ПөөДЩY®a(chЁЈn)№ЬАн№«ЛҫЈҝ

ЎЎЎЎҢҰ(duЁ¬)ҙЛЈ¬Т»О»ЩYЙоҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝ·ЦОцЈ¬йL(zhЁЈng)Яh(yuЁЈn)ҝҙЈ¬Үш(guЁ®)УРуwЦЖПВөДPEҳI(yЁЁ)ҝғ(jЁ©)•ю(huЁ¬)·сі¬Я^КРҲц(chЁЈng)»ҜPE ИзәлТгЎў¶Ұ•ҹөИЈ¬ЯҖәЬлyХfЎЈТФИЛүЫәН¶Ұ•ҹЧцұИЭ^Ј¬Т»·ҪГжЈ¬З°ХЯіЈДкФЪуwЦЖғИ(nЁЁi)іЙйL(zhЁЈng)Ј¬І»ғH“нУРүЕ”аЩYФҙЈ¬ЯҖН¬•r(shЁӘ)“нУРХюІЯЦЖ¶Ё·ҪГжөДУ°н‘БҰЈ¬НЁЯ^У°н‘ХюІЯЦЖ¶ЁЈ¬ЯM(jЁ¬n)¶шНЖ„У(dЁ°ng)ХыӮҖ(gЁЁ)РРҳI(yЁЁ)өД°l(fЁЎ)Х№ЎЈҮш(guЁ®)УРЩYФҙұіҫ°өДPEЈ¬ДГн—(xiЁӨng)ДҝөДДЬБҰәЬҸҠ(qiЁўng)Ј»БнТ»·ҪГжЈ¬ПЮУЪұЈлU(xiЁЈn)ПөPEөДуwЦЖҶ–о}Ј¬КЗ№«ЛҫЦЖ¶ш·ЗәП»пЦЖЈ¬ІўІ»КЗЧојСөДЦОАнҪY(jiЁҰ)ҳӢ(gЁ°u)Ј¬ҸДйL(zhЁЈng)Яh(yuЁЈn)ҒнҝҙЈ¬°l(fЁЎ)Х№І»ҝЙіЦАm(xЁҙ)Ј¬ҙжФЪәЬҙуөДҙъАнпL(fЁҘng)лU(xiЁЈn)Ј¬іЙұҫЭ^ёЯЎЈ

ЎЎЎЎЛщТФЈ¬ОҙҒнТ»¶ЁКЗғЙ—lGPк (duЁ¬)ОйІўРРЎЈТФИЛүЫһйАэЈ¬Жд9000ғ|ЩY®a(chЁЈn)Ј¬2%ҫНКЗ180ғ|ФӘЈ¬І»ҝЙДЬНкИ«Ҫ»УЙЧФјәөДЩY®a(chЁЈn)№ЬАн№«ЛҫЈ¬ҝП¶ЁТӘЯx“сұЈлU(xiЁЈn)РРҳI(yЁЁ)НвөДҷC(jЁ©)ҳӢ(gЁ°u)Ј¬Ў°ЖрҙaПуХчРФөШТӘУРТ»ӮҖ(gЁЁ)ұИАэҪoНвГжөДGPЎЈЎұЙПКцИЛКҝ·ЦОцЎЈ

ЎЎЎЎДЗГҙҪУЯ@ӮҖ(gЁЁ)ЩYҪрұPЧУөД•ю(huЁ¬)КЗХl(shuЁӘ)ЈҝҳI(yЁЁ)ғИ(nЁЁi)ИЛКҝЕР”аЈ¬ЖдЦРТ»јТ»тФSКЗЦРРЕ®a(chЁЈn)ҳI(yЁЁ)»щҪр№ЬАнУРПЮ№«Лҫ(ПВ·QЦРРЕ№ЬАн)Ј¬Тт?yЁӨn)йЖдХЖйTИЛ„ўҳ·пwұҫИЛҫНҒнЧФИЛүЫЈ¬ФшКЗИЛүЫКЧПҜН¶ЩY№ЩЎЈ

ЎЎЎЎЙзұЈ»щҪрПВТ»ҶО

ЎЎЎЎ4ФВіхЈ¬ЦРРЕ№ЬАнХэКҪҶМЯwРВЦ·Ј¬РВөДЮk№«өШьc(diЁЈn)О»УЪ–|іЗ…^(qЁұ)ҪрҢҡҪЦ89М–(hЁӨo)ҪрҢҡҙуҸB11ҢУЈ¬ЖдҳЗЙПЗЎәГКЗБнТ»јТКРҲц(chЁЈng)»ҜPEРВМмУтөДЮk№«ЛщФЪөШЎЈ

ЎЎЎЎБоЦРРЕ№ЬАнёьһйЕdҠ^өДКЗЈ¬лSЦш„“(chuЁӨng)ҳI(yЁЁ)°ејҙҢўНЖіцЈ¬ЖдДјјҜЩYҪрөДЯM(jЁ¬n)Х№ТІй_КјјУҝмЎЈ

ЎЎЎЎІ»ҫГЗ°Ј¬ЙПКР№«ЛҫёиИAУРҫҖ°l(fЁЎ)Іј№«ёжЈ¬”MТФІ»і¬Я^1ғ|ФӘөДЧФУРЩYҪрХJ(rЁЁn)ЩҸ(gЁ°u)ҫdк–(yЁўng)ҝЖјјіЗ®a(chЁЈn)ҳI(yЁЁ)Н¶ЩY»щҪр(ПВ·Qҫdк–(yЁўng)®a(chЁЈn)ҳI(yЁЁ)»щҪр)Ј¬ПЈНыДЬ«@ИЎН¶ЩYКХТжЎЈ

ЎЎЎЎҫdк–(yЁўng)®a(chЁЈn)ҳI(yЁЁ)»щҪрУЪ2008Дк12ФВіЙБўЈ¬ЦРРЕ№ЬАнһйЖдGP№ЬАнИЛЈ¬УӢ(jЁ¬)„қДјјҜ60ғ|Ј¬ҙжАm(xЁҙ)ЖЪ12ДкЎЈ

ЎЎЎЎ“ю(jЁҙ)ПӨЈ¬ҪШЦБДҝЗ°Ј¬іэІіәЈ®a(chЁЈn)ҳI(yЁЁ)»щҪрНвЈ¬Ц»УРҫdк–(yЁўng)®a(chЁЈn)ҳI(yЁЁ)»щҪрНкіЙКЧЭҶДјјҜ30ғ|ФӘЈ¬ЖдЦР°ьАЁЦРРЕЧCИҜ11ғ|ФӘЈ¬ТФј°ЦРРЕҝН‘фШ•«I(xiЁӨn)өД28ғ|ФӘЎЈ¶ӯКВйL(zhЁЈng)„ўҳ·пwјУГЛәуЈ¬ЖдДјјҜЩYҪрөДЛЩ¶ИГчп@јУҝмЈ¬ІўоA(yЁҙ)УӢ(jЁ¬)2009ДкЙП°лДкНкіЙ60ғ|өДДҝҳЛ(biЁЎo)ЎЈкP(guЁЎn)жIКЗЈ¬БнНвөД30ғ|ҢўҒнЧФДДАпЈҝ

ЎЎЎЎЙзұЈ»щҪрҹoТЙКЗЖдКЧЯxЈ¬И»ЙзұЈ»щҪрЯx“сЦРРЕ№ЬАнөДАнУЙәОФЪЈҝ

ЎЎЎЎИзҪсЈ¬ЙзұЈ»щҪрГжЕRЯx“сғЙоҗGPЎЈЖдТ»Ј¬АПГжҝЧЈ¬КРҲц(chЁЈng)»ҜPEЈ¬ТСҪӣ(jЁ©ng)УРЯ^НщҳI(yЁЁ)ҝғ(jЁ©)өДЈ¬УРЖ·ЕЖөДЈ¬ҹoХ“КЗ№ЬАнЯ^ғИ(nЁЁi)ЩYЯҖКЗНвЩYөДGPҲF(tuЁўn)к (duЁ¬)Ј»Жд¶юЈ¬РВГжҝЧЈ¬°ьАЁёчоҗ®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬ТСұ»°l(fЁЎ)ёДОҜЕъңК(zhЁіn)»тӮд°ёЯ^өДЈ¬ҹoХ“КЗТФ®a(chЁЈn)ҳI(yЁЁ)»щҪр№ЪГыЯҖКЗЖдЛыРОКҪөДЈ¬№ІН¬ьc(diЁЈn)КЗҲF(tuЁўn)к (duЁ¬)ЙЩУРЯ^НщҳI(yЁЁ)ҝғ(jЁ©)ЎЈ

ЎЎЎЎТАХХЯ@ҳУөДЛјВ·Ј¬ОТӮғҝЙТФЧцТ»іхІҪЕР”аЈ¬АПГжҝЧКЗХl(shuЁӘ)ЈҝРВГжҝЧУЦКЗХl(shuЁӘ)Јҝ

ЎЎЎЎЗ°МбКЗЈ¬ЙзұЈ»щҪрН¶ЩYөДҳЛ(biЁЎo)өДТ»¶ЁКЗҪӣ(jЁ©ng)°l(fЁЎ)ёДОҜҢҸЕъ»тӮд°ёЯ^өДЈ¬·с„tЈ¬јҙК№ҳI(yЁЁ)ҝғ(jЁ©)?cЁЁ)ЩәГТІӣ]УГЈ¬Тт?yЁӨn)йЯ@КЗТ»·NЦЖ¶И°ІЕЕЈ¬КЗТ»ӮҖ(gЁЁ)ұШТӘ—lјюЎЈ

ЎЎЎЎИз№ыЯx“сКРҲц(chЁЈng)»ҜPEЈ¬ҝЙДЬ•ю(huЁ¬)КЗЬӣгyЩҗё»ЎўIDGЎўРВМмУтөИЯ@Р©Ц®З°№ЬАнНвЩY»щҪрөДҲF(tuЁўn)к (duЁ¬)Ј¬УРұИЭ^әГөДЯ^НщҳI(yЁЁ)ҝғ(jЁ©)ЎЈ

ЎЎЎЎН¬•r(shЁӘ)Ј¬ТІУРҝЙДЬЯx“сРВөДГжҝЧЈ¬ұИИзёчоҗ®a(chЁЈn)ҳI(yЁЁ)»щҪрЈ¬°ьАЁЦРРЕЎўәЈё»Ј¬ТФј°ҪЁгyҮш(guЁ®)лHөИЎЈ

ЎЎЎЎТАХХДҝЗ°ёчјТ®a(chЁЈn)ҳI(yЁЁ)»щҪрЯM(jЁ¬n)Х№ЗйӣrЈ¬ЦРРЕ№ЬАнДГПВЙзұЈ»щҪрЈ¬ФЪРВГжҝЧЦРУРЭ^ҸҠ(qiЁўng)өДёӮ(jЁ¬ng) Һ(zhЁҘng)БҰЎЈ

ЎЎЎЎКЧПИЈ¬ҸДДјЩYДЬБҰҝҙЎЈЦРРЕ№ЬАнКЗЯM(jЁ¬n)Х№Э^ҝмөДЎЈҝӮ№І60ғ|өДұPЧУЈ¬ТСҪӣ(jЁ©ng)ДјјҜБЛТ»°лЎЈОҙҒнЈ¬ЙзұЈ»щҪрНЁіЈІ»•ю(huЁ¬)ЧцҶОТ»LPЈ¬ЛщТФЈ¬ТӘПлДјөҪЙзұЈөДеXЈ¬З°МбКЗТӘЧCГчЧФЙнУРТ»¶ЁөДДјЩYДЬБҰЎЈ¶шПаұИҒнХfЈ¬ЖдЛыөД®a(chЁЈn)ҳI(yЁЁ)»щҪрДјјҜ оӣrІ»КЗәЬҳ·У^ЎЈ

ЎЎЎЎЖдҙОЈ¬ҸДҲF(tuЁўn)к (duЁ¬)ҝҙЎЈ“ю(jЁҙ)ПӨЈ¬ҙЛ·¬„ўҳ·пwјУГЛЈ¬ЯҖҺ§ҒнБЛИЛүЫЦұН¶өДТ»°аИЛсRЈ¬јУЙПЦ®З°әълшъQһйКЧөДЦРРЕҲF(tuЁўn)к (duЁ¬)Ј¬‘Ә(yЁ©ng)Ф“ХfұИЭ^УРёӮ(jЁ¬ng) Һ(zhЁҘng)БҰЎЈ

ЎЎЎЎЖдИэЈ¬ҸДҷC(jЁ©)ЦЖЙПҝҙЎЈДҝЗ°ЦРРЕ№ЬАнТСҪӣ(jЁ©ng)НкіЙБЛУРПЮәП»пЦЖЈ¬ҸДЦЖ¶ИҢУГжұЈЧCБЛ°l(fЁЎ)Х№өДҝЙіЦАm(xЁҙ)РФЎЈ

ЎЎЎЎЧоәуЈ¬ҸДЩYФҙұіҫ°ҝҙЎЈЦРРЕЧCИҜұ»ХJ(rЁЁn)һйКЗЧоҫЯёӮ(jЁ¬ng) Һ(zhЁҘng)БҰөДИҜЙМЦ®Т»Ј¬ЖдКРҲц(chЁЈng)»ҜЯ\(yЁҙn)ЧчДЬБҰЭ^ҸҠ(qiЁўng)ЎЈ

ЎЎЎЎОЁТ»І»ЧгөДКЗРВҲF(tuЁўn)к (duЁ¬)ЙЩУРЯ^НщҳI(yЁЁ)ҝғ(jЁ©)ЎЈлmИ»ҙЛЗ°„ўҳ·пwФЪИЛүЫН¶ЩYЯ^ІіәЈ®a(chЁЈn)ҳI(yЁЁ)»щҪрј°ДП·ҪлҠҫW(wЁЈng)өИЎЈ

ЎЎЎЎ“ю(jЁҙ)ПӨЈ¬ИзҪсөДҫdк–(yЁўng)®a(chЁЈn)ҳI(yЁЁ)»щҪрТСҪс·ЗОфұИЎЈКЧПИИЎПыБЛ…^(qЁұ)УтН¶ЩYұИАэөДПЮЦЖЈ¬И«Үш(guЁ®)·¶ҮъғИ(nЁЁi)ҫщҝЙН¶ЩYЈ»ЖдҙОЈ¬ӣ]УРЛщУРЦЖөДПЮЦЖЈ¬ҹoХ“КЗҮш(guЁ®)ЖуЯҖКЗГсЖуЈ¬Ц»ТӘКЗёЯФцйL(zhЁЈng)н—(xiЁӨng)ДҝҪФҝЙЈ»Н¬•r(shЁӘ)Ј¬ҢҰ(duЁ¬)УЪТҺ(guЁ©)ДЈУРТ»¶ЁПЮЦЖЈ¬ЦБЙЩ1ғ|ФӘТФЙПЎЈ

ЎЎЎЎТ»О»қ“ФЪөДҙуLPҢҰ(duЁ¬)ұҫҝҜУӣХЯХfЈ¬ЛыйL(zhЁЈng)ЖЪҝҙәГЯ@Ц»ҲF(tuЁўn)к (duЁ¬)ЎЈЖдТ»Ј¬„ўҳ·пwҸДИЛүЫЦұН¶Һ§ҒнТ»°аИЛсRЈ¬ЕcәътvъQөИЦРРЕФӯУРіЙҶTҪMіЙТ»ӮҖ(gЁЁ)РВҲF(tuЁўn)к (duЁ¬)Ј¬„ўҳ·пwұҫИЛДГн—(xiЁӨng)ДҝөДДЬБҰЭ^ҸҠ(qiЁўng)ЎЈЖд¶юЈ¬ЖдМШУРөДЦРРЕИҜЙМұіҫ°ј°КРҲц(chЁЈng)»ҜЯ\(yЁҙn)ЧчДЬБҰЭ^ҸҠ(qiЁўng)ЎЈ

ЎЎЎЎЎ°Из№ыҪoЯ@Ц»ҲF(tuЁўn)к (duЁ¬)¶юЎ«ИэДк•r(shЁӘ)йgЈ¬ОТПаРЕЈ¬ЛыӮғ•ю(huЁ¬)іЙһйТ»Ц»ғһ(yЁӯu)РгөДGPҲF(tuЁўn)к (duЁ¬)Ј¬І»Т»¶ЁұИІ»Я^¶Ұ•ҹәНәлТгЎЈИз№ыДДМмұЈлU(xiЁЈn)ЩYҪрҝЙН¶PEБЛЈ¬ОТӮғ•ю(huЁ¬)ҝј‘]Н¶(ЦРРЕ№ЬАн)ЎЈЎұТ»О»ұЈлU(xiЁЈn)№«ЛҫПакP(guЁЎn)ИЛКҝХfЎЈ

ЎЎЎЎХжИзЙПКцұЈлU(xiЁЈn)ИЛКҝЛщСФЈ¬ДДМмұЈлU(xiЁЈn)№«ЛҫДЬ…ўЕcLPБЛЈ¬ДЗГҙЈ¬ЧчһйЙзұЈ»щҪрЈ¬ҢўІ»•ю(huЁ¬)ФЩёРөҪ№ВӘҡ(dЁІ)Ј¬®…ҫ№УРҝЙІўјзЧч‘р(zhЁӨn)өД‘р(zhЁӨn)УСБЛЎЈ

РВАЛВ•ГчЈәҙЛПыПўПөЮD(zhuЁЈn)ЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc(diЁЈn)»тЧCҢҚ(shЁӘ)ЖдГиКцЎЈОДХВғИ(nЁЁi)ИЭғH№©…ўҝјЈ¬І»ҳӢ(gЁ°u)іЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пL(fЁҘng)лU(xiЁЈn)ЧФ“ъ(dЁЎn)ЎЈ

ҫW(wЁЈng)УСФu(pЁӘng)Х“

ЖуҳI(yЁЁ)·ю„Х(wЁҙ)

- ЎӨЪwСЕЦҘ--ДкЭpЈІЈ°ҡqГШГЬ

- ЎӨШSРШЈәМбЙэЈІХЦұӯөДГШГЬ

- ЎӨәьіфЈӯТёіфЈӯИ«ЗтҪТГШ!

- ЎӨЛҜУXңp·К--КЭөҪДгјвҪРЈЎ

- ЎӨәьіф--Тёіф--ҢЈјТЦ§ХР

- ЎӨҝЪіфЎӘҪвӣQҝЪіфУРГоХР

- ЎӨмо°Я--ГА°Ч--ГчРЗЦ§ХР!

- ЎӨҝЪіф--ҝЪіф--°Э°ЭБЛЈҝ

- ЎӨЈҙЈөҡqТФЗ°НЈҪӣ(jЁ©ng)І»ХэіЈ!

- ЎӨ¶ъГ@-¶ъшQ-Үш(guЁ®)лHИ«РВН»ЖЖ

- ЎӨЕ®ИЛёьДкЖЪ--ФхГҙЮkЈҝ

- ЎӨ¶ъГ@Ўў¶ъшQ--УцҮш(guЁ®)лHҝЛРЗ

- ЎӨ09Дкй_КІГҙөкЩҚҙуеX

- ЎӨәьіф--Тёіф--ҪKҪY(jiЁҰ)Ҝҹ·Ё

- ЎӨДӘЧҢҙтәфҮЈҡ§БЛәу°лЙъ

- ЎӨ09ДкЕ®ИЛҝҝЙ¶ЩIЬҮЩI·ҝ