|

|

ū÷īŹų„śI ═╗ŲŲĪ░║«┴„Ī▒ųžć·

ĪĪĪĪ

|

ĪĪĪĪĪ§▒Šł¾ėøš▀ Ļæų▐

ĪĪĪĪō■▒Šł¾ą┼ŽóöĄō■ųąą─ĮyėŗŻ¼├µī”Ž┬░ļ─Ļć°ā╚═ŌĄ─ĘNĘN▓╗└¹ę“╦žŻ¼ųąąĪ░Õ╣½╦ŠĮ±─Ļ╚½─Ļš¹¾wśI┐ā╚įīó▒Ż│ųĘĆųąėą╔²┌ģä▌ĪŻŲõųąŻ¼2004─Ļ╔Ž╩ąĄ─Ī░į¬└Ž╝ēĪ▒╣½╦ŠĮø▀^─╝┘YĒŚ─┐═Č«aĪó┤¾╣╔¢|┘Y«aūó╚ļĪó╣╔▒ŠöUÅłĪóš¹¾w╔Ž╩ąĄ╚Ī░’LėĻŽ┤ČYĪ▒Ż¼ęčĮø│╔×ķ«öŪ░ųąąĪ░Õš¹¾wśI┐āį÷ķLĄ─ų„ę¬═Ųäė┴”ĪŻ

ĪĪĪĪśIā╚╚╦╩┐šJ×ķŻ¼ųąąĪ░Õ╔Ž╩ą╣½╦Šļm╚╗┤╦┤╬ę▓ų▒Įė╩▄ĄĮ╚½Ū“Į╚┌’L▒®Ą─┤“ō¶Ż¼Ą½Ī░┤¼ąĪ║├š{Ņ^Ī▒Ż¼ņ`╗ŅĄ─ĮøĀIÖCųŲ┼cį·īŹĄ─ų„śI╗∙ĄA┴ŅČÓöĄ╣½╦Š║▄┐ņ╗ųÅ═į¬ÜŌŻ¼╔§ų┴šęĄĮą┬Ą─╩ął÷ÖCĢ■Ż¼ŲõųąŻ¼╔╠śI▀BµiĪóßt╦ÄĪó╗∙Į©Ą╚ŅIė“Ą─ųąąĪ░Õ╣½╦Š╩▄ĄĮĄ─žō├µė░Ēæ║▄ąĪŻ¼ŲõśI┐ā▀Ć─▄▒Ż│ų┴╝║├Ą─│╔ķLąįĪŻ

ĪĪĪĪĪ░Įø▀^▀@ę╗▌åĮøØ·ų▄Ų┌Ą─Ž┤ČYŻ¼Ģ■ėąšµš²Ą─éź┤¾╣½╦Šį┌ųąąĪ░ÕšQ╔·ĪŻĪ▒╔Ž║ŻūC╚»čąŠ┐åT▓╠ŌxęŃ▒Ē╩ŠĪŻ

ĪĪĪĪĪ░04Ī▒╝ē╣½╦Š│╔ųą┴„ĒŲų∙

ĪĪĪĪĪ░ī”╚²╝Šł¾ŅAĖµĄ─Įyėŗ’@╩ŠŻ¼ųąąĪ░ÕĄ─ā¶└¹ØÖ═¼▒╚į÷╦┘▀Ć▀_ĄĮ┴╦35%Ż¼▀@ļm▒╚Č■╝ŠČ╚40%Ą─į÷╦┘ėą╦∙£p╔┘Ż¼Ą½ŽÓ▒╚ų„░Õ10%ū¾ėęĄ─═¼▒╚į÷╦┘Ż¼▀Ć╩ŪŽÓ«öĖ▀Ą─ĪŻĪ▒ć°╠®Š²░▓蹊┐åTĻÉ╦╝ė¶ĖµįVėøš▀Ż¼Č°Ė▀│╔ķLąįš²╩ŪųąąĪ░ÕĄ─Ī░ś╦║×Ī▒ų«ę╗ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼āHÅ─░ļ─Ļł¾┼¹┬ČĄ─śI┐āüĒ┐┤Ż¼ųąąĪ░ÕŲ¾śIĄ─▒Ē¼F┐╔ų^łį═”ĪŻ268╝ę┼¹┬Č2008─ĻųąŲ┌ĮøĀIŪķørĄ─ųąąĪ░Õ╣½╦ŠīŹ¼Fā¶└¹ØÖ140.758ā|į¬Ż¼ŲĮŠ∙ĄĮ├┐╝ę×ķ5156╚fį¬Ż╗Č°2007─Ļųął¾Ż¼ųąąĪ░ÕĄ─ŲĮŠ∙ā¶└¹ØÖāH×ķ3459╚fį¬ĪŻę╗─ĻĢrķgŻ¼ŲĮŠ∙ā¶└¹ØÖį÷Ę∙Ė▀▀_49%ĪŻ

ĪĪĪĪČ°ĮyėŗųąąĪ░Õ└¹ØÖ░±╔ŽŪ░55╝ęŲ¾śI┐╔ęį░l¼FŻ¼įō▓┐ĘųŲ¾śIöĄ┴┐ų╗š╝ĄĮ╚½▓┐ųąąĪ░Õ274╝ę╣½╦ŠĄ─20%Ż¼Ą½ā¶└¹ØÖ└█ėŗĖ▀▀_99.56ā|į¬Ż¼š╝ĄĮ╚½▓┐ā¶└¹ØÖĄ─70.73%ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼2004─Ļ╔Ž╩ąĄ─Ą┌ę╗┼·Ų¾śIęčĮø│╔×ķųąąĪ░ÕĄ─ųą┴„ĒŲų∙ĪŻęį░╬ųąąĪ░ÕŅ^╗IĄ─ą┬║═│╔×ķ╩ūŻ¼ųąąĪ░ÕĄ─Ī░³SŲęę╗Ų┌Ī▒į┌2008─ĻśI┐ā┤¾Ę∙╠ß╔²ĪŻ

ĪĪĪĪ┼e└²üĒ┐┤Ż¼āH«ö─Ļ╔Ž╩ąĄ─╠KīÄļŖŲ„┼cą┬║═│╔ā╔╝ęŻ¼ā¶└¹ØÖŠ═š╝ĄĮ2008─ĻųąŲ┌╚½▓┐ųąąĪ░Õā¶└¹ØÖ┐é║═Ą─13.84%ĪŻ┤╦═ŌŻ¼╚AąŪ╗»╣żĪóČ▄░▓ŁhŠ│Īó╦╝į┤ļŖŲ„Īó╠K▓┤Ā¢Īó┤¾ūÕ╝ż╣ŌĪó╩└śsšūśIĄ╚Ī░04╝ēĪ▒ųąąĪ░ÕŲ¾śIŻ¼░ļ─Ļł¾ā¶└¹ØÖŠ∙│¼▀^┴╦1ā|į¬ĪŻ

ĪĪĪĪĻÉ╦╝ė¶šJ×ķŻ¼╚ń╣¹░čųąąĪ░Õ╔Ž╩ą╣½╦Š░┤šš╔Ž╩ąĢrķgĘųŅÉ┐╔ęį░l¼FŻ¼2004─Ļ╔Ž╩ąĄ─╣½╦ŠĮ±─ĻęįüĒśI┐āį÷╦┘▌^┐ņŻ¼│╔×ķųąąĪ░Õš¹¾wśI┐āį÷ķLĄ─ų„ę¬═Ųäė┴”ĪŻą┬║═│╔ĪóäPČ„╣╔Ę▌Īó║══■Ā¢┐Ų╝╝Ą─┼ż╠Ø×ķė»Ż¼Č▄░▓ŁhŠ│Īó╚AąŪ╗»╣żĪó╦╝į┤ļŖÜŌĪóŲ▀Ųź└Ū║═ļp·ś╦ÄśIĄ─śI┐ā┤¾Ę∙į÷ķLŻ¼╩Ū═ŲäėĪ░04╝ēĪ▒╔Ž╩ą╣½╦ŠśI┐āį÷╦┘╝ė┐ņŻ¼▀MČ°╠ß╔²š¹éĆųąąĪ░Õ╣½╦Š2008─Ļųął¾śI┐āĄ─ų„ꬓīäė┴”ĪŻ

ĪĪĪĪ╔ŅĖ¹ų„śI┌AĄ├ų„äė

ĪĪĪĪīŹ╩┬Ū¾╩ŪĄžšfŻ¼ļm╚╗ųąąĪ░ÕČ©╬╗ė┌Ė▀│╔ķLąįŻ¼Ą½ųŲįņśIŲ¾śIį┌Ųõųą╚į╚╗š╝ĄĮ┴∙│╔ū¾ėęĪŻ▀@▓┐ĘųŲ¾śIį┌š¹¾wĮøØ·ą╬ä▌Ž┬╗¼ĢrŲ┌Ą─łį╩ž┼c═╗ć·Ż¼ę╗Č©│╠Č╚╔Žę▓┤·▒Ē┴╦Ī░ųąć°ųŲįņĪ▒Ą─Ū░▀MĄ└┬ĘĪŻ

ĪĪĪĪĪ░ųąąĪ░ÕŲ¾śI║▄ČÓŠ═╩Ū╝ÜĘųąąśIĄ─²łŅ^Ż¼▀@▓┐ĘųŲ¾śIĄ─«aŲĘąĶŪ¾▒╚▌^ĘĆČ©Ż¼ę“┤╦śI┐ā╦∙╩▄Ą─▓©äė▓ó▓╗┤¾ĪŻĪ▒ÅVų▌ūC╚»ÅłÅV╬─▒Ē╩ŠĪŻ

ĪĪĪĪČ°┴Ēę╗ĘĮ├µŻ¼ŽÓī”ė┌ų„░ÕŲ¾śIŻ¼ųąąĪŲ¾śIį┌ų„ĀIśIäšĘĮ├µät’@Ą├Ė³×ķį·īŹĪŻ

ĪĪĪĪĪ░ų„ĀIśIäš└¹ØÖ─▄ē“š╝ĄĮųąąĪ░Õ┐é└¹ØÖĄ─80%ęį╔ŽĪŻę“×ķųąąĪ░ÕŲ¾śI▒Š╔ĒęÄ─Ż▓╗╩Ū║▄┤¾Ż¼┘YĮę▓▓╗ČÓŻ¼ę“┤╦═Č┘Y╩šęµ▀@ēK▓ó▓╗ČÓĪŻĪ▒▀@║▄┤¾│╠Č╚╔Žę▓▒ŻūC┴╦▒ŖČÓųąąĪ░ÕŲ¾śIį┌╣╔╩ą═╦│▒ų«Ģr▓╗Ģ■│╔×ķĪ░┬ŃėŠš▀Ī▒ĪŻ

ĪĪĪĪÅłÅV╬─▒Ē╩ŠŻ¼╝ÜĘųąąśI²łŅ^Ą─Č©╬╗▒Š╔Ēę▓╩Ūę╗░čĪ░ļp╚ąä”Ī▒Ż║ę╗ĘĮ├µŻ¼▀@╩╣ŲõąĶŪ¾ĘĮ╗∙▒ŠµiČ©Ż¼▒▄├Ō┴╦śI┐ā▓©äėŻ╗Č°┴Ēę╗ĘĮ├µŻ¼ät▒žĒÜ├µ┼RąąśIęÄ─Ż▌^ąĪĪó└^└mį÷ķLėąŽ▐Ą─└¦Š│ĪŻ

ĪĪĪĪĪ░Ž±ėąĄ─Ų¾śIŻ¼ęčĮøš╝ĄĮ┴╦Ųõ╦∙ī”æ¬╩ął÷Ą─1/3╔§ų┴1/2Ż¼ę¬Žļ░č╩ął÷öU┤¾Ż¼Š═▒žĒÜėą╦∙═╗ŲŲĪŻĪ▒

ĪĪĪĪį┌Ųõ┐┤üĒŻ¼▀@ŅÉųąąĪ░ÕŲ¾śIĄ─═╗ć·┬ĘÅĮŻ¼│²┴╦į┌▒ŠąąśI▀Mąą▓ó┘Åų«═ŌŻ¼ę▓┐╔ęįį┌«aśIµ£╔ŽŽ┬ė╬ėąßśī”ąįĄžčė╔ņŻ¼Å─Č°ŲĮ╗¼śI┐ā▓©äėĪŻ▒╚╚ń▀_░▓╗∙ę“Ż¼ęčĮøķ_╩╝Ž“Ž┬ė╬öUš╣Ż¼į┌╚½ć°Į©┴ó▀Bµi┼R┤▓ßtīWÖz£yŠWĮjĪŻ

ĪĪĪĪ┤╦═ŌŻ¼īżšęą┬Ą─śIäš─Ż╩ĮęÓ╩ŪųąąĪ░ÕĄ─═╗ć·ĘĮŽ“ĪŻęįÅVļŖ▀\═©×ķ└²Ż¼─┐Ū░įō╣½╦ŠęčĮø│╔ķL×ķć°ā╚ATMÖCųŲįņŅIė“Ą─²łŅ^Ż¼Ą½ļSų°▀@ę╗╩ął÷ųØu’¢║═Ż¼īżšęą┬Ą─┌A└¹─Ż╩ĮęÓ╩Ū«öäšų«╝▒ĪŻĪ░╦³Ą─ū÷Ę©╩Ū└¹ė├ūį╝║Ą─╝╝ągā×ä▌Ż¼įO┴óATMÖCŻ¼╚╗║¾ūŌĮoŃyąąŻ¼Å─ųąĘų│╔ĪŻ▀@śėŠ═▓╗ąĶę¬Ė·ļSų°ŃyąąŠW³cįO┴óATMÖCŻ¼╩ął÷ę╗Ž┬ūėķ_ķ¤ŲüĒĪŻĪ▒ÅłÅV╬─ĖµįVėøš▀ĪŻ

ĪĪĪĪį÷╦┘Ę┼ŠÅĄ½┌ģä▌╬┤ūā

ĪĪĪĪėąčąŠ┐åTšJ×ķŻ¼ų„░Õ╣½╦Šų„ę¬ęįų▄Ų┌ąįąąśI║═é„ĮyĘ■äšśIĪóųŲįņśI×ķų„Ż¼╩»╗»ĪóĮ╚┌Īó├║╠┐║═õōĶFĄ╚ÅŖų▄Ų┌ąąśIĄ─╩ąųĄš╝ĄĮA╣╔┐é╩ąųĄĄ─ę╗░ļęį╔ŽĪŻČ°╔Ž╩÷ąąśIį┌ĮøØ·į÷╦┘┐ņ╦┘╗ž┬õļAČ╬ä▌▒ž╩▄ĄĮĀ┐▀BĪŻę“Č°Ż¼├„─Ļę╗╝ŠČ╚Ą──Ļł¾├▄╝»╣½▓╝Ų┌īóĢ■ī”ų„░Õ╩ął÷śŗ│╔śI┐āē║┴”ĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼ųąąĪ░ÕĄ─│╔ķLąį├„’@ā×ė┌ų„░Õ╩ął÷Ż¼ĮøØ·į÷╦┘Ž┬╗¼ų╗╩ŪūīųąąĪ░ÕĄ─Ė▀╦┘į÷ķL┬įėąĘ┼ŠÅŻ¼Ųõį÷ķLĄ─┌ģä▌▓ó╬┤Ė─ūāĪŻ╚ń╠KīÄļŖŲ„Īó┤¾ūÕ╝ż╣ŌĄ╚└Ž┼ŲųąąĪ░Õ╣½╦Š╔Ž╩ąęįüĒ├┐─ĻČ╝─▄▒Ż│ų20%ęį╔ŽĄ─śI┐āį÷ķLŻ¼’@╩Š│÷║▄ÅŖĄ─┐╣ų▄Ų┌ąįĪŻ

ĪĪĪĪįSČÓųąąĪ░Õ┤╬ą┬╣½╦ŠŻ¼╚ńĖĶĀ¢┬ĢīWĪóä┼╝╬╣╔Ę▌Ą╚2008─Ļ─Ļł¾ę▓┤¾Ę∙ŅAį÷Ż¼ŽÓ▒╚ų▄Ų┌ąįąąśI╚²╝ŠČ╚ęįüĒśI┐āŁh▒╚į÷╦┘Ą─┤¾Ę∙Ž┬╗¼Ż¼╔Ž╩÷╣½╦ŠĄ─Łh▒╚į÷╦┘▓ó╬┤│÷¼F├„’@Ž┬╗¼ĪŻ

ĪĪĪĪć°╠®Š²░▓į┌Ųõł¾ĖµųąĘų╬÷Ż¼ęį2008─Ļ─Ļł¾śI┐āŅAĖµ×ķ£y╦Ńī”Ž¾Ż¼ŅAį÷▌^ČÓĄ─╣½╦Š╝»ųąį┌ųąąĪ░ÕĄ─Ę┐Ąž«aĪóėŗ╦ŃÖC▄ø╝■Īó═©ą┼Ą╚ąąśIŻ¼Š∙×ķ▌p┘Y«aĪó╩▄įŁ┴Ž│╔▒Š╔ŽØqė░Ēæ▌^ąĪĄ─░ÕēKĪŻ┤╦═ŌŻ¼ßt╦ÄĪó┴Ń╩█ĪóļŖÜŌ║═▐rśIĪóļŖūėį¬Ų„╝■Š∙×ķśI┐āŅAį÷▌^ČÓĄ─ąąśIĪŻČ°įŁ┴Ž│╔▒Šē║┴”▌^┤¾Ą─╗»╣ż║═ėą╔½ąąśIät│╔×ķųž×─ģ^ĪŻ

ĪĪĪĪŠ═į┌Į±─Ļ11į┬24╚šŻ¼ ╔Ņ█┌ūC╚»ą┼ŽóėąŽ▐╣½╦Šī”╔ŅūC100ųĖöĄ▀Mąąš{š¹Ż¼ļSų°ą┬║═│╔ĪóĮ’L┐Ų╝╝Ą─š{╚ļŻ¼ųąąĪ░Õ╔Ž╩ą╣½╦Šį┌śė▒Š╣╔ųąĄ─öĄ┴┐╩ū┤╬▀_ĄĮ11╝ęĪŻ═¼ĢrŻ¼ųąąĪ░Õ╔Ž╩ą╣½╦Šį┌╔ŅūC100ųĖöĄųąĄ─▒╚ųžę▓┬įėą╠ß╔²Ż¼┴„═©╩ąųĄš╝▒╚ė╔š{š¹Ū░Ą─10.15%Ż¼į÷╝ėĄĮš{š¹║¾Ą─10.62%ĪŻ▀@▒Ē├„Ż¼ŽÓ«öę╗▓┐ĘųųąąĪ░Õ╔Ž╩ą╣½╦ŠĮø▀^ČÓ─ĻĄ─░lš╣Ż¼ęč│╩¼F│÷┘|Ą─’w▄SŻ¼Š▀éõ┴╦┼cų„░Õ╣½╦Š═¼┼_ĖéĀÄĄ─īŹ┴”ĪŻ

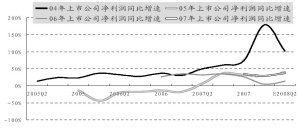

ĪĪĪĪųąąĪ░Õ2008─ĻśI┐āį÷ķLų„ę¬üĒūį2004─Ļ╔Ž╩ą╣½╦ŠžĢ½I

ĪĪĪĪųŲłDŻ║ć°╠®Š²░▓ūC╚»čąŠ┐╦∙

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@