|

|

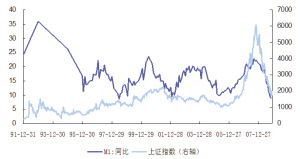

▓│║ŻūC╚»09║Ļė^▓▀┬įŻ║M1ęŖĄū╗“┤┘│╔╣╔╩ą╣š³c

ĪĪĪĪ

|

|

|

|

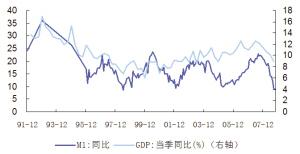

ĪĪĪĪM1═¼▒╚į÷ķL┬╩┼cGDP═¼▒╚į÷ķL┬╩┌ģä▌▒╚▌^

ĪĪĪĪM1-M2┼c╔ŽūCųĖöĄ(sh©┤)ū▀ä▌łD

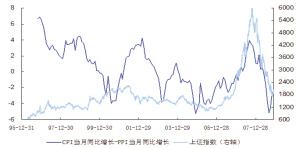

ĪĪĪĪCPI-PPI═¼▒╚į÷ķL┼c╔ŽūCųĖöĄ(sh©┤)ū▀ä▌łDŻ©96.01-08.11Ż®

ĪĪĪĪĪ§▓│║ŻūC╚» ║╬ŽĶ ąņ└“└“

ĪĪĪĪ╬ęéāšJ×ķŻ¼║Ļė^Įø(j©®ng)Ø·Ž┬ąą╚įīó└^└m(x©┤)ē║ųŲA╣╔╩ął÷Ą─╔Žąą┐šķgŻ¼Ą½▓╗öÓĮĄŽóų«║¾Ż¼é∙╚»╩ął÷╩šęµ┬╩Ž┬ĮĄĪó╩ął÷╣└ųĄĮĄĄ═Ą╚ę“╦žŻ¼ę▓īó╠ß╔²╣╔╩ąĄ─ķLŲ┌ārųĄ╬³ę²┴”ĪŻM1Ą╚ųĖś╦╚¶┬╩Ž╚│÷¼F(xi©żn)╗ž╔²ī¦(d©Żo)ų┬┘YĮ╣®ĮoĄ─į÷╝ėŻ¼īó┐╔─▄┤┘╩╣▓┐Ęųį┌īŹ¾wĮø(j©®ng)Ø·└’¤oĘ©šęĄĮ║Ž▀mÖCĢ■Ą─┘YĮ▐D(zhu©Żn)Č°Ž╚▀M╚ļ╣╔╩ąŻ¼Å─Č°į┌╬┤üĒ3-4─Ļą╬│╔ą┬Ą─ę╗▌åų▄Ų┌ąįąąŪķĪŻ╬ęéā£y╦ŃŻ¼2009─ĻA╣╔╣└ųĄć·└@14-20▒ČĄ─╩ąė»┬╩ģ^(q©▒)ķgš╩Ä▓©äėĄ─┐╔─▄ąį▌^┤¾Ż¼ī”æ¬(y©®ng)╔ŽūCŠCųĖĄ─║╦ą─▓©äėģ^(q©▒)ķgīóį┌2000-2800³cų«ķgĪŻ

ĪĪĪĪA╣╔ęčŠ▀éõ╣└ųĄā×(y©Łu)ä▌

ĪĪĪĪ2008─ĻA╣╔╩ął÷Įė▀B╦óą┬10ČÓ─ĻęįüĒĄ─╣└ųĄą┬Ą═Ż¼A╣╔ņoæB(t©żi)╩ąė»┬╩ūŅĄ═ĮĄų┴14.32▒ČŻ¼▓óŪęę╗Č╚│÷¼F(xi©żn)200ČÓ╝ę╔Ž╩ą╣½╦ŠĄ─╣╔ārĄ°ŲŲā¶┘Y«a(ch©Żn)Ą─ŪķørĪŻĮžų┴11į┬ĄūŻ¼A╣╔╩ąė»┬╩×ķ16▒Čū¾ėęŻ¼╩ąā¶┬╩┬įĖ▀ė┌2▒ČŻ¼ęčĮø(j©®ng)╗∙▒Š╠Äį┌Üv╩Ę╣└ųĄĄ─Ąū▓┐ģ^(q©▒)ė“ĪŻ

ĪĪĪĪÅ─ć°ļH╩ął÷╣└ųĄ▒╚▌^üĒ┐┤Ż¼ė╔ė┌Į╚┌╬ŻÖCė░ĒæŻ¼Į³ę╗─ĻęįüĒ╚½Ū“╣└ųĄųžą─Č╝į┌▓╗öÓŽ┬ęŲĪŻļm╚╗A╣╔─┐Ū░Ė„ĒŚ╣└ųĄ╦«ŲĮ┼c╚½Ū“ų„ę¬╩ął÷ŽÓ▒╚╚į╚╗ŽÓī”▌^Ė▀Ż¼Ą½╩ąė»┬╩ęčĮø(j©®ng)Ą═ė┌├└ć°ś╦Ųš500ųĖöĄ(sh©┤)Ż¼╩ąā¶┬╩ę▓┼cėĪČ╚╩ął÷▌^×ķĮėĮ³ĪŻė╔ė┌Į³Ų┌čļąą┤¾Ę∙ĮĄŽóŻ¼A╣╔─┐Ū░Ą─╣╔Žó┬╩╦«ŲĮ╝s×ķ2.14%Ż¼┼c1─ĻŲ┌┤µ┐Ņ└¹┬╩ęį╝░ķLŲ┌ć°é∙╩šęµ┬╩╦«ŲĮ▒╚▌^ęčĮø(j©®ng)▌^×ķĮėĮ³Ż¼▓óŪę╩ął÷╬┤üĒ▀Ć┤µį┌▀Mę╗▓ĮĄ─ĮĄŽó┐šķgŻ¼ę“┤╦Ż¼Å─ķLŲ┌┐┤A╣╔ęčĮø(j©®ng)Š▀éõ┴╦║▄║├Ą─╣└ųĄā×(y©Łu)ä▌ĪŻ

ĪĪĪĪ├„─ĻM1į÷╦┘╗“ų▄Ų┌ąįęŖĄū

ĪĪĪĪ╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼M1┼c╣╔╩ą▓©äėŽÓĻP(gu©Īn)ąį▌^ÅŖŻ¼▓óėąŅI(l©½ng)Ž╚ąįĪŻÅ─Į³╩«╬Õ─ĻM1═¼▒╚į÷ķL┬╩ū▀ä▌┐╔ęį┐┤│÷Ż¼M1į÷╦┘│╩¼F(xi©żn)3-4─ĻĄ─ų▄Ų┌▓©äėĪŻ

ĪĪĪĪM1▒Ē╩ŠĄ─╩Ū¬M┴xžøÄ┼╣®æ¬(y©®ng)┴┐Ż¼ų„ę¬╩Ū╗∙ĄA(ch©│)žøÄ┼║═Ų¾śI(y©©)Ą─╗ŅŲ┌┤µ┐ŅŻ¼Å─M1į÷╦┘┼c╣╔╩ąĄ─ĻP(gu©Īn)ŽĄ┐╔ęį┐┤│÷Ż¼┘YĮ├µī”╣╔╩ąū▀ä▌Ą─ė░Ēæ▀Ć╩Ū▌^×ķ├„’@Ą─ĪŻM1į÷╦┘Ą─╝ė┐ņęŌ╬Čų°Ų¾śI(y©©)┘YĮĄ─╗Ņ▄SŻ¼Å─ķLŲ┌üĒ┐┤Ż¼Ųõ┼cīŹ¾wĮø(j©®ng)Ø·▒╚▌^ŽÓĻP(gu©Īn)Ż¼Ą½M1į÷╦┘Ą─ų▄Ų┌▓©äėėų¾w¼F(xi©żn)│÷Ųõūį╔ĒĄ─╠ž╩ŌąįĪŻ╬ęéā┐┤M1į÷╦┘Š▀ėą▌^×ķ├„’@Ą─ų▄Ų┌ąį▓©äė╠žš„Ż¼┤¾╝s3-4─ĻĄ─ų▄Ų┌Ż¼▓óŪęų▄Ų┌Ą─▓©ĘÕ┼c▓©╣╚Č╝▌^×ķĘĆ(w©¦n)Č©ĪŻ╬ęéāīóM1į÷╦┘Ą─ų▄Ų┌ĘųĮŌķ_üĒ┐┤Ųõ┼c╔ŽūCŠCųĖ▓©äėĄ─ĻP(gu©Īn)┬ō(li©ón)ąįŻ¼┐╔ęį░l(f©Ī)¼F(xi©żn)į┌92-95─ĻĪó96-97─ĻĪó98-01─ĻĪó05-08─ĻČ╝ėąśO×ķ├„’@Ą─ŽÓĻP(gu©Īn)ąįŻ¼▓óŪęM1▌^╣╔╩ą┐╔─▄╠ßŪ░ÄūéĆį┬▀M╚ļ╣š³cĪŻāHāH02-04─Ļ▀@ę╗Č╬ĢrķgM1į÷╦┘┼c╣╔╩ąų«ķgø]ėą▌^×ķ’@ų°Ą─▓©äėĻP(gu©Īn)┬ō(li©ón)ĪŻ

ĪĪĪĪō■(j©┤)┤╦╬ęéāšJ×ķŻ¼2009─ĻM1į÷╦┘╗“ų▄Ų┌ąįęŖĄūŻ¼09─Ļ╣╔╩ąę▓īó│÷¼F(xi©żn)ų▄Ų┌ąį╣š³cĪŻ─┐Ū░M1į÷╦┘╝ė╦┘╗ž┬õŻ¼▓ó▀M╚ļĄĮÜv╩ĘĄ─▓©╣╚ģ^(q©▒)ė“Ż¼╚ń╣¹░┤ššÜv╩Ę3-4─Ļų▄Ų┌üĒėŗ╦ŃŻ¼▀@ę╗▌åM1į÷╦┘Ą─▓©äėų▄Ų┌īó┐╔─▄į┌2009─ĻęŖĄĮĄū▓┐╣š³cĪŻÅ─M1┼c╣╔╩ąĄ─ŽÓĻP(gu©Īn)ąį┐┤Ż¼M1Ą─ęŖĄū╗ž╔²ļS║¾īó┐╔─▄░ķļS╣╔╩ąĄ─╗ž┼»Ż¼ę“┤╦2009─Ļ┐╔─▄│╔×ķA╣╔╩ął÷Ą─╣š³cų«─ĻŻ¼ļS║¾╩ął÷║═M1Č╝īó▀M╚ļŽ┬ę╗▌åų▄Ų┌Ą─▀\ąąĪŻ

ĪĪĪĪŲõ╦¹ÄūéĆ║Ļė^ūā┴┐

ĪĪĪĪė╔ė┌M2░³└©Ą─╩ŪM1ęį╝░M1ęį═ŌĄ─Č©Ų┌┤µ┐Ņ║═ā”ąŅ┤µ┐ŅŻ¼ę“┤╦M1į÷╦┘╚¶┐ņė┌M2į÷╦┘Ż¼▒Ē├„Č©Ų┌┤µ┐Ņ╗ŅŲ┌╗»Ż¼┤¾┴┐┘YĮ▐D(zhu©Żn)Ž“Į╗ęū╗Ņ▄SĄ─M1Ż¼Å─Č°ī”╣╔╩ąĄ─┘YĮ╣®Įo┐╔─▄ą╬│╔▌^×ķĘeśOĄ─ė░ĒæĪŻ

ĪĪĪĪį┘┐┤CPIŻ¼CPIę╗░Ń£■║¾ė┌╣╔╩ąĪŻÅ─CPI┼c╣╔╩ąĄ─▓©äė╠ž³c┐╔ęį┤¾ų┬┐┤│÷Ż║CPIĄ─┌ģä▌┼c╔ŽūCųĖöĄ(sh©┤)ėą▌^ÅŖĄ─ŽÓĻP(gu©Īn)ąįŻ¼╣╔╩ąę╗░Ńī”CPIĄ─╣š³cėą╠ßŪ░Ę┤æ¬(y©®ng)Ż¼CPI═¼śė┤¾╝s╩Ū3-4─ĻĄ─ų▄Ų┌ĪŻ┤╦═ŌŻ¼╠▐│÷PPIĄ─ė░Ēæ║¾Ż¼▒Š▌å┼Ż╩ąŲ┌ķgCPI-PPIī”╣╔ųĖėąę╗Č©Ą─ŅI(l©½ng)Ž╚ąįĪŻ

ĪĪĪĪŠC║ŽCPIĪóM1║═╣╔╩ąĄ─▓©äė╠žąįŻ¼╬ęéāĄ├│÷▀@śėę╗éĆ┤¾ų┬Ą─ęÄ(gu©®)┬╔Ż║M1į÷╦┘ę╗░ŃŅI(l©½ng)Ž╚ė┌╣╔╩ąŻ¼Č°╣╔╩ąėųŅI(l©½ng)Ž╚ė┌CPIĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╬ęéāīóć°é∙╩šęµ┬╩ū▀ä▌┼c╔ŽūCųĖöĄ(sh©┤)ū▀ä▌▀Mąą▒╚▌^Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)ć°é∙╩šęµ┬╩ę▓┼c╣╔╩ąėą├„’@Ą─š²ŽÓĻP(gu©Īn)ąįĪŻĮø(j©®ng)▀^ę╗▌åé∙╚»┼Ż╩ąų«║¾Ż¼ć°é∙╩šęµ┬╩╦«ŲĮęčĮø(j©®ng)▀M╚ļÜv╩ĘĄ═╬╗Ż¼ļSų°čļąą┤¾Ę∙ĮĄŽóŻ¼╬┤üĒć°é∙╩šęµ┬╩└^└m(x©┤)Ž┬ąąĄ─┐šķgīóųØu£pąĪŻ¼▓óėą┐╔─▄į┌2009─Ļ▀M╚ļÜv╩ĘĄ═³cĪŻ

ĪĪĪĪ├„─ĻA╣╔ņoæB(t©żi)╩ąė»┬╩14-20▒Č

ĪĪĪĪūŅ║¾Ż¼░┤╬ęéāĄ─╣└ųĄ─Żą═Ż¼2009─Ļ╩ął÷Ą─╣└ųĄģ^(q©▒)ķg┐╔─▄į┌14-20▒Čų«ķg▓©äėĪŻ╚ń╣¹ęį08─Ļ20%Ą─└¹ØÖį÷ķL╣└ėŗŻ¼1800³cī”æ¬(y©®ng)Ą─09─ĻņoæB(t©żi)╩ąė»┬╩×ķ12.59▒ČŻ¼09─Ļ20▒ČņoæB(t©żi)╩ąė»┬╩ī”æ¬(y©®ng)Ą─³c╬╗į┌2860³cŻ¼23▒ČņoæB(t©żi)╩ąė»┬╩ī”æ¬(y©®ng)Ą─³c╬╗į┌3289³cĪŻ

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼░┤šš╩ął÷╣└ųĄį┌14-20▒Čķg▓©äė╣└ėŗŻ¼─Ū├┤╬┤üĒę╗─Ļ╔ŽūCųĖöĄ(sh©┤)Ą─ų„ę¬▀\ąąģ^(q©▒)ķgīóį┌2000³cų┴2800³cų«ķgĪŻ

| TopviewīŻ╝ę░µ | |

| * öĄ(sh©┤)ō■(j©┤)īŹĢrĖ³ą┬Ż║ĪĪĪĪĪĪ¤oąĶĄ╚ĄĮł¾ĖµŲ┌ ÖCśŗ(g©░u)Į±╠ņ┘I╚ļ ├„╠ņĮęĢį | |

| * ĘųŅÉ┘~æ¶Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż║ĪĪ═ĖęĢ╩ŪÖCśŗ(g©░u)┐ž▒P▀Ć╩Ū╔óæ¶│ųé} | |

| * ģ^(q©▒)ķgĘųÖnĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż║ĪĪĮę╩Š╣╔Ų▒│ų╣╔╝»ųąČ╚ | |

| * Ž»╬╗Į╗ęūĮy(t©»ng)ėŗŻ║ĪĪĪĪĪĪéĆ╣╔Ž»╬╗│╔Į╗╚½Ųž╣Ō | ³cō¶▀M╚ļ |

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@