|

|

š■▓▀└¹║├ų„ī¦ąąśI═Č┘YÖCĢ■

ĪĪĪĪ

|

|

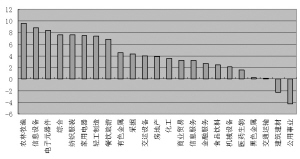

ĪĪĪĪ╔Žų▄┤¾▒Pš╩Ä╔Ž╣źŻ¼╔ŽūCŠCųĖ▀B╩š5Ļ¢Ż¼ų▄ØqĘ∙▀_ĄĮ7.88%ĪŻ╔Ļ╚f23éĆę╗╝ēąąśI░ÕēK╚½▓┐īŹ¼F╔ŽØqŻ¼Ųõųą18éĆąąśIØqĘ∙│¼▀^10%ĪŻš■▓▀└¹║├╚į╚╗╩Ū╩ął÷Ą─ų„ī¦ę“╦žŻ¼ŽÓĻP░ÕēK▐r┴ų─┴ØOĪóą┼ŽóįOéõĘų┴ąØqĘ∙░±Ą─Ą┌ę╗║═Ą┌Č■├¹ĪŻ

ĪĪĪĪąąśI░ÕēK╚½ŠĆ╔ŽØq

ĪĪĪĪ╔Žų▄┤¾▒Pš╩Ä╔ŽąąŻ¼Ė„éĆąąśI░ÕēK▌åĘ¼▒Ē¼FĪŻĮyėŗ’@╩ŠŻ¼╔Žų▄╔Ļ╚f23éĆę╗╝ēąąśIųĖöĄ╚½ŠĆ╔ŽōPĪŻŲõųą▐r┴ų─┴ØO║═ą┼ŽóįOéõĄ─ØqĘ∙Ęųäe▀_ĄĮ17.86%║═17.02%Ż¼ļŖūėį¬Ų„╝■ØqĘ∙×ķ16.67%Ż¼Ęų┴ąØqĘ∙░±Ą─Ū░╚²├¹ĪŻ│²┴╦╔Ž╩÷╚²éĆąąśI═ŌŻ¼▀Ćėą15éĆąąśIĄ─ØqĘ∙│¼▀^10%ĪŻ

ĪĪĪĪ▒Ē¼FŽÓī”▌^▓ŅĄ─ÄūéĆąąśIĘųäe╩Ū╣½ė├╩┬śIĪóĮ©ų■Į©▓─ĪóĮ╗═©▀\▌öĪó║┌╔½Įī┘║═ßt╦Ä╔·╬’Ż¼ØqĘ∙Ęųäe×ķ4.00%Īó6.01%Īó8.39%Īó8.49%║═9.82%ĪŻ

ĪĪĪĪ▐rśI╣╔╔Žų▄Ą─ū▀ÅŖŻ¼ų„ę¬┼cć°╝ę└^└m│÷┼_▐rśI└¹║├š■▓▀ėąĻPĪŻžöš■▓┐Īóć°╝ęČÉäš┐éŠų12į┬1╚š░l│÷═©ų¬Ż¼╣½▓╝ĪČŽĒ╩▄Ų¾śI╦∙Ą├ČÉā×╗▌š■▓▀Ą─▐r«aŲĘ│§╝ė╣żĘČć·Ż©įćąąŻ®ĪĘĪŻÅ─╩┬įōĘČć·ā╚▐r«aŲĘ│§╝ė╣żĄ─Ų¾śIūį2008─Ļ1į┬1╚šŲł╠ąą╦∙Ą├ČÉā×╗▌š■▓▀Ż╗12į┬3╚šŻ¼×ķ▀Mę╗▓Įū÷║├Ū’╝Z╩š┘Å╣żū„Ż¼ĘĆČ©╝Z╩│╩ął÷ārĖ±Ż¼▒ŻūoĘN╝Z▐r├±└¹ęµŻ¼ć°╝ęėąĻP▓┐ķTøQČ©▀Mę╗▓Įį÷╝ė┼RĢr┤µā”╝Z╩│╩š┘ÅėŗäØ1400╚fćŹĪŻī”ė┌ą┼ŽóįOéõųĖöĄŻ¼╩ął÷ŅAŲ┌3G┼Ųššėą═¹į┌12į┬ųąč«░lĘ┼Ż¼╠ßš±ŽÓĻP░ÕēKĪŻ

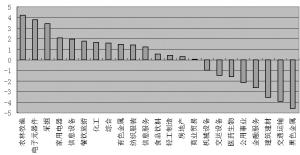

ĪĪĪĪÅ─╦ŃągŲĮŠ∙Ę©ėŗ╦ŃüĒ┐┤Ż¼Ė„ąąśI░ÕēKĄ─▒Ē¼FĖ³╝ėōīč█ĪŻ│²║┌╔½Įī┘ØqĘ∙×ķ9.45%═ŌŻ¼Ųõ╦¹22éĆąąśIĄ─ØqĘ∙╚½į┌10%ęį╔ŽŻ¼Ųõųą▐r┴ų─┴ØOęį18.24%Ą─ØqĘ∙╚į╚╗┼┼├¹Ą┌ę╗Ż¼┼┼├¹Ą┌Č■║═Ą┌╚²Ą─╩ŪļŖūėį¬Ų„╝■║═▓╔Š“Ż¼ØqĘ∙Ęųäe×ķ17.77%║═17.40%ĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼╔Žų▄╩ął÷Ą─╠ž³cę└╚╗╩ŪųąąĪ▒PéĆ╣╔╗Ņ▄SŻ¼Č°┤¾▒PÖÓųž╣╔▒Ē¼FŽÓī”│┴É×ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼▓╗šō╩Ū░┤┐é╩ąųĄ╝ėÖÓĘ©▀Ć╩Ū╦ŃągŲĮŠ∙Ę©Ż¼ų„ę¬ęį┤¾▒PÖÓųž╣╔×ķų„Ą─Į╚┌Ę■äšųĖöĄØqĘ∙Š∙┼┼├¹┐┐║¾Ż╗▓╔Š“ąąśI░┤┐é╩ąųĄ╝ėÖÓĘ©ėŗ╦ŃŻ¼ØqĘ∙┼┼├¹╬╗┴ąĄ┌╩«╬╗Ż¼Č°░┤╦ŃągŲĮŠ∙Ę©ėŗ╦ŃŻ¼┼┼├¹ät╔Ž╔²ĄĮĄ┌╚²╬╗ĪŻĘų╬÷╚╦╩┐ųĖ│÷Ż¼ė╔ė┌║Ļė^ĮøØ·Ą─Ž┬╗¼äéäéķ_╩╝Ż¼┼c║Ļė^ĮøØ·ĻP┬ōČ╚Ė³┤¾Ą─ÖÓųž╣╔╚▒Ę”╗∙▒Š├µĄ─ų¦ō╬Ż¼║▄ļy│╔×ķ┘YĮųž³cĻPūóĄ──┐ś╦Ż╗Č°ę╗ą®ųąąĪ▒PéĆ╣╔ė╔ė┌Ė„ĘNĖ„śėĄ─Ņ}▓─▒╚▌^žSĖ╗Ż¼ät║▄╚▌ęū│╔×ķę╗ą®╗Ņ▄S┘YĮ│÷ō¶Ą─ī”Ž¾ĪŻė╔┤╦üĒ┐┤Ż¼╬┤üĒĄ─╩ął÷ÖCĢ■╚į╚╗į┌ę╗ą®ųąąĪ▒PŅ}▓─╣╔╔Ē╔ŽĪŻ

ĪĪĪĪš■▓▀└¹║├ų„ī¦▐rśI╣╔ÖCĢ■

ĪĪĪĪ▐rśI╣╔¤oę╔╩Ū2008─ĻūŅūī╩ął÷ĻPūóĄ─░ÕēKų«ę╗ĪŻĮyėŗ’@╩ŠŻ¼╔Ļ╚f▐r┴ų─┴ØOųĖöĄĮžų┴╔Žų▄╬ÕĄ─Ą°Ę∙ų╗ėą39.97%Ż¼╩Ū╬©ę╗Ą°Ę∙į┌40%ęįā╚╔Ļ╚fę╗╝ēąąśIųĖöĄĪŻ

ĪĪĪĪųąą┼ūC╚»šJ×ķŻ¼Å─Ž¹┘M║═ąĶŪ¾üĒ┐┤Ż¼2009─Ļ▐r┴ų─┴ØO─Ļā╚ąąśI╩▄ĄĮ╚½Ū“Į╚┌╬ŻÖCĄ─ė░ĒæŻ¼┐╔─▄│÷¼Fę╗Č©Ę∙Č╚Ą─Ž┬ĮĄŻ¼Ą½ė╔ė┌▐r«aŲĘąĶŪ¾┐é¾w╔Ž│╩¼Fę╗Č©Ą─äéąį╠žš„Ż¼Ž┬ĮĄĘ∙Č╚ėąŽ▐ĪŻÅ─═Č┘YüĒ┐┤Ż¼▐r┴ų─┴ØOąąśI├„─ĻĄ─═Č┘Y▓╗Ģ■│÷¼FĘ┼ŠÅŻ¼▀@ų„ę¬╩Ūš■Ė«Į³Ų┌į÷╝ė═Č┘YöU┤¾ā╚ąĶĄ─š■▓▀į┌┬õīŹ▀^│╠ųąŻ¼╚²▐r╚į╚╗╩Ūų„ŠĆĪŻųąčļš■Ė«Į³Ų┌═Ų│÷Ą─ą┬į÷1000ā|į¬═Č┘YųąŻ¼╚²▐r╝sš╝1/3ĪŻÅ─▐r«aŲĘārĖ±üĒ┐┤Ż¼ć°ļH▐r«aŲĘ┼Ż╩ąęčĮø╗∙▒ŠĮY╩°Ż¼Ą½╗∙▒Š├µ▓ó╬┤░l╔·┤¾Ą─ūā╗»Ż¼║▄ėą┐╔─▄į┌Į╚┌╬ŻÖCŠÅĮŌ║═├└į¬╔²ųĄĮY╩°║¾ėŁüĒĘ┤ÅŚĪŻć°ā╚▐r«aŲĘ│²╝Z╩│į┌ūŅĄ═▒Żūoār╠ßĖ▀Ą─ų¦ō╬Ž┬╚į╚╗Ģ■ĘĆųą┌ģØq═ŌŻ¼┐é¾w┐╔─▄Ģ■ĘĆųąėą┬õĪŻųąą┼ūC╚»┼ąöÓŻ¼2009─Ļ▐rśIąąśIį÷╦┘┐╔─▄Ę┼ŠÅŻ¼Ą½į┌═Č┘Y╝ė┤¾║═š■▓▀Ę÷│ųĄ─▒│Š░Ž┬Ż¼ę└╚╗Ģ■▒Ż│ųŲĮĘĆį÷ķLĪŻ

ĪĪĪĪųąą┼ūC╚»▒Ē╩ŠŻ¼ė╔ė┌ųŲČ╚ūāĖ’Ą─═Ų▀M║═╚²▐r═Č╚ļĄ─┤¾Ę∙Č╚į÷╝ėŻ¼īóĦüĒ┤¾▐rśIĘČ«Ā═Č┘YÖCĢ■Ż¼ąąśIų„Ņ}═Č┘Y║═ārųĄ═Č┘YļpųžÖCĢ■ę└╚╗┤µį┌ĪŻį┌š■▓▀└¹║├Ą─▒│Š░Ž┬Ż¼ŠS│ųąąśIĪ░ÅŖė┌┤¾╩ąĪ▒Ą─═Č┘Yįu╝ēĪŻųąą┼ūC╚»šJ×ķŻ¼ų„Ņ}═Č┘Yę¬═╗│÷š■▓▀║═ārĖ±ā╔Ślų„ŠĆŻ¼ārųĄ═Č┘Yųž³cĻPūó░▓╚½ŅÉĪó┘Yį┤ŅÉ╔Ž╩ą╣½╦ŠĪŻ

ĪĪĪĪĪ÷ę╗ų▄ąąśIė^▓ņ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ| TopviewīŻ╝ę░µ | |

| * öĄō■īŹĢrĖ³ą┬Ż║ĪĪĪĪĪĪ¤oąĶĄ╚ĄĮł¾ĖµŲ┌ ÖCśŗĮ±╠ņ┘I╚ļ ├„╠ņĮęĢį | |

| * ĘųŅÉ┘~æ¶ĮyėŗöĄō■Ż║ĪĪ═ĖęĢ╩ŪÖCśŗ┐ž▒P▀Ć╩Ū╔óæ¶│ųé} | |

| * ģ^ķgĘųÖnĮyėŗöĄō■Ż║ĪĪĮę╩Š╣╔Ų▒│ų╣╔╝»ųąČ╚ | |

| * Ž»╬╗Į╗ęūĮyėŗŻ║ĪĪĪĪĪĪéĆ╣╔Ž»╬╗│╔Į╗╚½Ųž╣Ō | ³cō¶▀M╚ļ |

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@