|

|

全流通市場下估值中樞為何呈下移趨勢http://www.sina.com.cn 2008年04月12日 01:20 中國證券網-上海證券報

圖1. 托賓Q值的區間分布圖

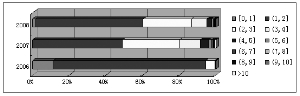

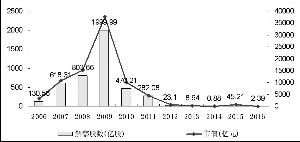

圖2. 歷年上市公司股改限售股解禁情況一覽 注:市值數據依據12月17日收盤價計算,解禁股份已考慮2006年、2007年分紅送股情況數據來源:上海證券報2007年12月27日數據 本文根據托賓Q比率理論,從投資收益的角度分析了尚未完全流通情況下托賓Q比率對投資的引導作用,分析了在托賓Q比率指導下的投資策略以及這些策略對資本市場估值中樞的理論影響。通過對所有A股公司的托賓Q值進行測算,分別檢驗了托賓Q值對“大小非”減持和實物資產投資的引導關系。由于托賓Q值仍舊較高而導致股票市場估值中樞可能會較之歷史高水平呈現下移趨勢。 ⊙巴曙松 朱元倩 鄭弘 2008年以來,中國資本市場出現了顯著的調整,下跌幅度之大、調整之迅速,為國內國際股票市場所罕見,對于導致短時間內股票市場大幅度下跌的原因,業界人士眾說紛紜,從市場估值的角度看,不少研究人員注意到大小非的解禁與減持行為成為市場調整的直接導火索之一。在一個全可流通的市場條件下,A股市場的估值中樞的決定因素出現了哪些變化?通過政策干預是否可以繼續維持原來相對較高的市場估值水平?大非、小非等減持的標準是什么,促使這些非流通股東在解禁后減持的真正原因又是什么?從經濟學理論上對此尋求解釋和分析,有助于把握目前的非流通股東行為,同時也有助于理清市場運行的波動趨勢。 一、研究背景 資本市場與實體經濟的運行具有千絲萬縷的聯系,資本市場的運行狀況對社會的投資支出具有直接的導向作用,這一導向作用也將反作用于資本市場本身。從市場發展趨勢看,在全流通時代,證券市場上的資產價格將更多被實物市場上資產價格所導向。 1、金融資產與實物資產。從經濟學的角度來看,資產可分為實物資產(real assets)和金融資產(financial assets)兩大類。實物資產是指一切有形產品和生產資料,包括土地、建筑物、知識、用于生產產品的機械設備和運用這些資源所必需的有技術的工人。實物資產與“人力”資產包括了整個社會的產出和消費的內容,而一個社會的物質財富正是由實物資產的函數決定的。 與實物資產相對應的是金融資產,它包括貨幣、有價證券和股票等不同形式的資產。這些金融資產通過提供有吸引力的投資機會便利了投資的進入。由于金融資產對實物資產所創造的利潤或政府的收入有要求權,因此金融資產能夠為持有它們的公司或個人帶來財富。當公司最終利用實物資產創造收入之后,就依據投資者持有的公司發行的股票或金融資產的所有權比例將收入分配給投資者。因此,金融資產的價值源于并依賴于公司相關的實物資產的價值。 對于任何一個理性的、以預期效用最大化作為投資原則的投資者來說,金融市場上的金融資產和實物市場中的實物資產均是可投資的對象,而在兩者之間進行選擇時,一個重要的指標便是實物資產和金融資產投資收益率的相對值。在金融資產和實物資產相互作用的關系和傳導機制理論上,西方經濟學家做了大量的研究工作,而其中諾貝爾經濟學獎得主詹姆斯·托賓(James Tobin)關于金融資產和實物資產的一般均衡模型和傳導機制的論述最具有廣泛性和完善性,其中于1969年提出的著名的“Q”比率理論更是成為分析金融資產的實際價值變化如何對投資產生影響的權威觀點,而托賓Q比率也因為其易于計算而被學者廣泛的運用于數理分析中。 2、托賓Q理論。托賓在1997年所著的《貨幣、信貸與資本》指出,Q是指市場價值MV與重置成本RC的比率:■,Q比率決定了廠商的投資水平。其具體含義是指企業使用了一定量的社會資源為社會創造了多少財富,表現為以價值計量的企業效益。 二、從收益率角度看托賓Q值對投資的引導 盡管已有的研究從利潤最大化的角度完整的詮釋了托賓Q比率對投資的指導作用,但是一方面托賓Q比率與投資收益的直接關系并沒有被顯示表達,另一方面在將適用于國際資本市場的理論研究應用于我國目前尚未完全實現全流通的資本市場時,我們需要對理論進行進一步的檢驗。本文將從投資收益率的角度為托賓Q理論提供在股權分置仍舊存在情況下的理論支持。 1、尚未全流通的資本市場中托賓Q理論的特點。第一,分析投資策略時考慮的對象不同。與全流通的情況不同,在股權分置依然存在的資本市場上不僅存在流通股,還存在著無法流通或者暫時限制流通的非流通股,相應的存在著流通股股東和非流通股股東。對于均持有股票的兩種股東來說,在非流通股股東持有的股票限售的過程中,只有流通股股東擁有賣出的權力,而對于選擇從二級市場購入股票的股東來說,一般都只會是流通股股東。因此,在分析投資策略的時候,我們僅能從流通股股東的角度出發,而對于非流通股股東的投資策略我們只考慮在他們限售股解禁之后的情況,也即當他們成為流通股股東時。 第二,股東獲益的途徑不同。在全流通的情況下,股東們的獲益途徑有兩種,分別為從上市公司的利潤中獲取收益,以及從二級市場上獲益。而在股權分置的時代,僅有流通股股東獲益的方式與全流通時代的股東相同,非流通股卻只能從上市公司的利潤中獲取收益,而在限售階段不能直接從二級市場上獲益,因此在資本回報的計算中并不存在非流通股部分的市值的增加。 2、托賓Q比率與投資收益比率。若將上市公司的總市值劃分為流通市值MV1和非流通市值MV2兩部分的話,即MV=MV1+MV2,用MPK表示資本的總邊際產品,MV表示公司的市場價值,δ表示折舊率,則該階段的資本回報r為: ■ 當資本的預期回報E(r)等于投資者所要求的回報率rk時,資本市場出現均衡,依據等式中對回報的定義,可以寫為: ■利用常微分方程中一階線性方程的解法可通過上式求得MV1的現值為: ■ 而重置成本RC的凈回報率無形中界定了資本的邊際效率R,即: ■因此,在一定時間內,MPK為常數的特殊情況下,RC=MPK/(R+δ),MV1= (MPK-(rk+δ)MV2 )/(rk+δ),因此,作為市場價值與重置成本比率的Q就表達成為資本邊際效率和貼現率的函數: ■ 此時,表示為市場價值與重置成本比率的Q值仍舊能對投資進行引導。這樣,便將不易測算的R、rk和δ轉化成為可觀察的表現為市場股價與重置成本比例關系的統計值Q,這便是股權分置仍舊存在的條件下,托賓為我們提供的Q比率。從上式分析,當Q大于1時,資本邊際效率大于投資者所要求的回報,因此選擇實物資產投資,而當Q小于1時,投資者要求的回報并非資本邊際效率可以達到,所以選擇金融資產進行投資。這樣,本文的分析就在尚未全流通的條件下,將托賓Q比率與投資的收益率聯系起來,這也是作為市場價值與重置成本比值的托賓Q對投資指導作用的核心所在。 值得一提的是,由此可以得到的直接推導是,不能認為決定投資策略的因素是由于成本收益的巨大差異,不論是對流通股股東,還是對解禁非流通股股東來說,投資金融資產與實物資產回報率的差異,將是他們選擇投資策略的根本標準之一,不能簡單說因為大非、小非成本顯著低于流通股股東,就會在解禁之后大幅減持,實際上這種減持基于不同的市場狀況、不同的上市公司會有很大的差異。 3、股權分置下的托賓Q理論。盡管從直觀上考慮,當企業的股票并非全部可流通時,企業不能按照市價出售全部股票,存在著部分的金融資產被凍結,無法進行這種金融資本與實物資本之間的套利活動,會影響托賓Q理論對投資的引導作用。但是在上述推導的假設下,可以認為對于流通股股東和解禁非流通股股東來說,他們的投資行為仍舊被托賓Q理論所引導。 三、實證檢驗 正是在上述理論研究的指導下,我們對其進行了實證檢驗,檢驗結果與上述分析結果一致。 1、托賓Q值的測算。在托賓定義的Q比率中,重置成本就是廠商在產品市場上重新購買一個工廠或機器設備的成本,它不僅包括有形資產,還包括企業資產負債表上的其他項目,而證券的市場價值既包括股票也包括債務,反映的是股票持有者對某一公司資產的剩余索取權的價格的預期。 在進行Q值的計算中,國內文獻中給出的方法多種多樣。袁緒亞等(2001)用公司總資產替代重置成本來計算Q值。由于國內長期存在的股權分置問題,文獻中關于計算Q值的討論主要集中在存在非流通股時公司市值應該怎樣計算,較為普遍的算法是用每股凈資產代替非流通股價格,用以計算非流通市值。對于尚未流通的限售股來說,其市值的衡量我們依然選擇每股凈資產。本文采用對Chung和Pruitt(1994)的方法進行變化的基礎上計算托賓Q值,計算公式如下: ■ 其中DEBT是公司的負債凈值,利用負債減去流動資產進行衡量,而TA則為總資產的賬面價值。為了能夠縱向討論在我國A股市場從股權分置時代邁向全流通時代中上市公司的托賓Q值的變化情況,我們分別選擇了三個時點對托賓Q值進行了測算。在WIND數據庫中分別選擇到2006年底、2007年底、和當前的三個時點為止的所有已經完成股權分置改革的股票,在剔出其中的ST或曾經被ST的股票后分別留下其中的1142只、1331只和1367只股票作為樣本股,進行中國股票市場目前Q值的計算和區間分類。得到的結論如表1所示。 不難發現,通過對2006年底A股所有上市公司Q值的計算,我們發現此時有11.21%的公司托賓Q值小于1,而近89%的股票擁有大于1的托賓Q值。然后在2007年的上漲推動下,2007年底測算的托賓Q數據表明所有的A股上市公司托賓Q值均在1之上。2008年3月底的測算中,隨著2008年市場的顯著調整,仍舊有98%的公司具有大于1的托賓Q值。三個時點中擁有最大Q值的三家公司分別為張裕A(000869),安信信托(600816)和威爾科技(002016)。在大幅上漲后的2007年底,市場的托賓Q值擁有最大的均值和方差(見圖1)。 細究托賓Q值的變化,不難發現,市場價值作為托賓Q值的分子,受到了市場走勢的正向影響。2007年在托賓Q值普遍偏高的情況下,2008年各股出現了大幅減持的局面,使得托賓Q向均值1回歸,但是盡管2006年底的托賓Q值已經顯示出較高的水平,2007年的市場卻非跌反漲,甚至到2007年底出現了托賓Q值全部大于1的情況。思考這種現象產生的原因,一方面是由于從2006年至2007年的投資整體處在牛市的環境下,人們的投資熱情高漲,另一方面是由于我們在計算的過程中對重置成本采用的近似而造成的偏差。因此,究竟托賓Q值對于投資的引導作用是否與理論上保持一致是值得我們探討的問題。 2、托賓Q值對減持的引導作用。我們嘗試對Q值在我國目前的股權分置改革尚未完全完成的情況下的投資指導作用進行了實證分析,由于我們的樣本是截面數據或者面板數據,利用計量經濟模型進行因果關系檢驗的結果很可能并不可靠,因此我們從數字的統計入手,觀察Q值是否會影響減持行為。 減持的數據選自天相數據庫中至今為止所有的減持數據,與上述方法類似,我們將所有減持股票的托賓Q值進行分類匯總后,得到了表2中減持列的三組數據,并計算了減持列與全體列中各區間所占比例的相對比例,例如按照2006年底測算的托賓Q值來看,盡管在托賓Q值小于1的公司中也存在著減持的現象,但是相較于全體的上市公司中有11.2%的公司托賓Q值小于1來說,該減持比例并不為多。而相對比例這一列中所列出的數據正是對兩者相對關系的一種衡量。 無論是對2006年底、2007年底、還是現在的托賓Q值進行區間分布的分析,比例數據都顯示隨著托賓Q值的不斷上升,相對比例呈現逐步增加的趨勢,也就是說,在減持的股票中,托賓Q值較高的股票被減持的概率較高,這正是對前述托賓Q比率理論的實證證明。 究其在托賓Q值小于1時的原因,雖然Q理論的內在邏輯性較為完整,但仍存在經驗結果與實際情況產生偏差的可能性。這種偏差主要由企業市場價值的估價與資產重置成本之間的調整時滯造成的:一方面,相對于實物資本市場,金融資本市場的運行效率較高,市場會根據迅速變化的實際市場情況對股票價格進行隨時地調整,而重置成本的價格調整相對緩慢,另一方面,企業的重置存在著較高的調整成本,且重置企業需要較長的調整周期。這種時滯可能會導致投資行為與市場情況中一定程度的背離。 3、托賓Q值所引發的再融資行為和新股上市行為。在托賓Q值大于1的大前提下,自2008年1月以來上市公司再融資的力度和密度明顯加大,而2008年以來已實施的包括增發、配股、分離交易可轉債等形式再融資的公司達到44家,其中實施增發的上市公司35家,共發行445276.5萬股,籌集資金合計559.9億元。 同時,有眾多公司將在2008年上市。據Wind資訊統計,2007年的新股IPO數量預計為120只,合計募集資金預計高達4469.96億元,是2006年新股IPO募集資金量的2.7倍。其中,IPO募集資金超100億元的公司有12只大盤股,合計募集資金達3828.9億元,占全年IPO募資總額的85%。根據普華永道的預測,隨著內地企業的發展成熟及經濟的持續穩健增長,新股發行量及籌資額上升的趨勢在2008年將會更加明顯。他們同時認為,如果香港的紅籌股可于2008年獲準登陸A股市場,那么上海和深圳資本市場的IPO募資將達到4800億元人民幣。 4、減持與價值中樞的重估。至此,托賓Q理論對于投資的引導作用,以及在托賓Q>1的情況下,投資者會選擇的減持等行為都已被實證檢驗一一證明,那么這些在Q理論指導下的行為是否會導致資本市場估值中樞的重構呢?我們通過Granger因果檢驗的方法對其進行分析,結果顯示,單純從股票市場的指數高低來判斷非流通股是否減持并沒有得到支持,而減持這個行為卻由于擴大了供應量、進而影響股票市場的指數,對資本市場的估值中樞產生影響。 四、結論 不論是理論論證,還是實證分析的結果都證明在步入全流通股票市場的過程中,托賓Q值確實對金融資產和實物資產的投資操作策略起到了至關重要的引導作用,而在我國目前大部分的上市公司的托賓Q>1的情況下,股權分置改革的逐漸進行,大小非的逐步解禁,實物資本與金融資本的套利機制逐步形成,從金融資產轉而投向實物資產投資的策略造成了估值中樞的逐步下移。這是值得投資者關注的一個重要趨勢。 如圖2所示,2008年和2009年是“大非”和“小非”解禁的高潮之年,只要解禁的非流通股股東所持有的股票其托賓Q值較高,而這些股東又擁有投資實物資產的機會,那么他們的減持行為往往較為明顯,而增發等再融資行為和新股的上市也都將使得Q>1的資本市場估值中樞下移。盡管本文的測算中因為數據可獲得性等的限制導致Q值的計算可能會出現偏差,但是從總體趨勢看,上述結論是值得投資者關注的。 (本文系報告刪節本,全文見中國證券網http://www.cnstock.com) (作者單位:巴曙松研究員,國務院發展研究中心金融研究所副所長、博士生導師;朱元倩博士,中國科學技術大學管理學院;鄭弘,中央財經大學金融學院) 表1. 托賓Q值的區間分布 股價的時間2006-12-292007-12-312008-3-28 財務數據時間2006年年報2007年三季報最新財務報告 托賓Q值區間公司數百分比公司數百分比公司數百分比 [0,1] 12811.21%00.00%221.61% (1,2] 94983.10%65449.14%80258.67% (2,3] 585.08%41431.10%36126.41% (3,4] 50.44%15211.42%1158.41% (4,5] 20.18%574.28%332.41% (5,6] 00.00%231.73%141.02% (6,7] 00.00%110.83%70.51% (7,8] 00.00%40.30%70.51% (8,9] 00.00%80.60%20.15% (9,10]00.00%30.23%20.15% >10 00.00%50.38%20.15% 總計 1142100.00%1331100.00%1367100.00% 均值0.741.861.60 方差1.101.341.15 最大值3.7118.0018.18 數據來源:根據WIND數據庫數據整理分析 表2. 減持股票與全體股票的托賓Q區間分布比較 200620072008 區間全體減持相對比例全體減持相對比例全體減持相對比例 [0,1]11.20%8.60%0.7719.10%15.70%0.8227.70%22.70%0.82 (1,2]83.10%85.30%1.0350.60%49.30%0.9849.90%50.40%1.01 (2,3]5.10%5.20%1.0217.80%19.30%1.0915.00%16.50%1.1 (3,4]0.40%0.60%1.327.00%8.40%1.24.00%6.40%1.63 (4,5]0.20%0.30%1.652.80%3.10%1.111.50%6.40%0.91 >50.00%0.00%0 2.80%4.20%1.511.70%2.50%1.5 數據來源:根據天相數據庫數據整理分析 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【 新浪財經吧 】

|

||||||||||||||||||||||