|

|

¥Û±PûÈ∫Œ»Á¥À≤ªø∞“ªìÙ£øhttp://www.sina.com.cn 2008ƒÍ03‘¬15»’ 05:39 ÷–á¯◊C»ØàÛ-÷–◊CæW

°°°°

°°°°÷¡ °°°°3‘¬14»’ °°°°

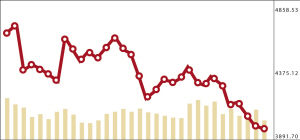

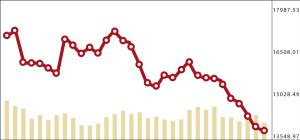

°°°°÷¡ °°°°3‘¬14»’ °°°°°ı…Í„y»fᯠπ∫∆√˜ °°°°±æ÷Ðú˚…Óπ… –µƒ◊þÑðœýÆî≤ª¿ÌœÎ£¨ª˘±æ≥ ¨F≥ˆÜŒþÖœ¬µ¯µƒ∏Òæ÷£¨≤¢«“å“Ñì–¬µÕ°£»Áπ˚’f¥À«∞¥Û±Pµƒ◊þÑð“≤≤ª∫√£¨“≤Ωõ≥£ï˛Ñì≥ˆ»Ù∏…ïrÈg∂Œ“‘ÅÌ–¬µÕµƒ‘í£¨µ´√ø¥ŒÑì–¬µÕ∫Û––«È∂ý…Ÿï˛”–À˘∑¥èó£¨ø’∑ΩƒÐ¡ø‘⁄·å∑≈þ^≥Ã÷–þÄ «ï˛ ÐµΩƒ≥∑Nµ÷øπ°£ø… «±æ÷ÐÑì–¬µÕ“—Ωõ≥…¡Àº“≥£±„Ôࣨ“ª¸cœÛ’˜–‘µƒ∑¥èó∂ºõ]”–°£ÞD—€Ègú˚ –4000¸c“—Ωõ∏Ê∆∆£¨3900¸c“≤Ô@µ√»±∑¶÷ß쌰£”⁄ «£¨¥Ûº“≤ªΩ˚“™Üñ£∫¥Û±P∫Œ“‘»Á¥À≤ªø∞“ªìÙƒÿ£ø °°°°å¶þ@ÇÄÜñÓ}£¨ø…“‘胓‘œ¬Àƒ∑Ω√ÊÅÌ”ë’ì°£ ◊œ»£¨ÎS÷¯å¶Ωõù˙þ\––÷–∏˜∑N≤ª¥_∂®–‘ì˙ënµƒ‘ˆº”£¨ –àˆµƒÕ∂ŸY––ûÈ√˜Ô@⁄Ö”⁄±£ ÿ£¨å¶∫Û –∆’±È÷î…˜°£◊ÓΩ¸—Ζ–π´≤º2‘¬∑ðµƒΩ»⁄þ\––îµì˛±Ì√˜£¨…Áï˛ŸYΩ’˝‘⁄º”øϪÿ¡˜„y––£¨Õ¨ïr–≈ŸJøÏÀŸ‘ˆÈLµƒ⁄ÖÑð“≤µ√µΩ¡À≈§ÞD°£ë™‘ì’f∫Í”^’{øÿ“—ΩõÈ_ ºÔ@¨F◊˜”√°£µ´ìQÇÄΩ«∂»’f£¨”…”⁄ŸYΩ‘⁄¥Û¡ø¡˜≥ˆ÷±Ω”Õ∂ŸYµƒÓI”Ú£¨Õ¨ïr∆ÛòIÀ˘´@µ√µƒŸYΩ‘ˆ¡ø“≤‘⁄úp…Ÿ£¨±Ì√˜∆ÛòIå¶∆‰Œ¥Å̔ؿ˚ÝÓõrµƒ÷î…˜–ƒ¿Ì£¨∂¯þ@“≤æÕ≤ªø…±Ð√‚µÿï˛ΩµµÕ∆ÛòIµƒΩõÝIªÓ¡¶£¨◊Ó∫Ûœ˜»ı∆‰”Ø¿˚ƒÐ¡¶°£»Áπ˚œýÍPîµì˛Ô@ æΩõù˙»‘»ª∫Ðü·£¨ƒ«√¥¥Ûº“æÕ∂ºì˙–ƒï˛º”èä’{øÿ£¨þ@ò”π… –æÕ“™œ¬µ¯°£∂¯»Áπ˚îµì˛Ô@ æΩõù˙“—Ωõ‘⁄Ωµúÿ£¨Ñt”÷“™ì˙–ƒ∆ÛòI–ß“Êœ¬Ωµ£¨þ@ò”π… –þÄ «“™µ¯°£”⁄ «£¨ Ð÷∆”⁄∏˜∑N≤ª¥_∂®–‘“ÚÀÿ£¨»ÀÇÉœð»Î¡À’J◊R…œµƒ„£’죨∏–µΩüoÀ˘þm胰£‘⁄þ@∑NÀºæS≥…ûÈ –àˆµƒ÷˜åßïr£¨Ÿu≥ˆπ…∆±°¢ΩµµÕÇ}Œª≥…ûȱÿ»ªþxìÒ£¨¥Û±P◊‘»ª“≤æÕ∫¡üoµ÷øπ£¨≤ªø∞“ªìÙ¡À°£ °°°°∆‰¥Œ£¨π… –µƒ¡˜Ñ”–‘≥ˆ¨F¡ÀÜñÓ}°£Îm»ª≤ªîý”––¬ª˘Ω´@≈˙∞l––£¨µ´“ª∑Ω√Êþ@–©ª˘Ω“—Ωõ±ªœÞ∂®¡À ◊∞l“郣£¨åçÎHªIŸY¡ø≈c»•ƒÍþÄ «≤ªƒÐœý±»£ª¡Ì“ª∑Ω√Ê£¨”…”⁄ –àˆ∆£Ðõ£¨ŸçÂX–ß뙵ƒœ˚ ß πµ√–¬ª˘ΩÓl‘‚¿‰”ˆ°£À˘“‘£¨–¬≈˙ª˘Ω∞l––µƒ’˝√Ê–ß뙣¨‘⁄Æî«∞ –àˆ…œ“—Ωõ◊ɵ√∫лı¡À°£þ@ò”“ªÅÌ£¨“≤æÕ“‚Œ∂÷¯ƒø«∞π… –µƒ¡˜Ñ”–‘“—Ωõ≤ª◊„“‘÷ßìŒ –àˆå¶ŸYΩµƒ–Ë«Û£¨∆‰ΩYπ˚æÕ÷ªƒÐ «◊åπ…Érµ¯œ¬ÅÌ°£ë™‘ì’f£¨æÕƒø«∞≤ª…Ÿπ…∆±µƒΩ^å¶ÉrŒªÅÌ’f£¨“—Ωõ «±»ð^∫œ¿Ìµƒ¡À£¨µ´‘⁄ŸYΩπ©«Û ß∫‚µƒ«Èõrœ¬£¨µ¯þ^Ó^µƒÝÓõr“≤ «Ωõ≥£ï˛∞l…˙µƒ°£≤¢«““ªµ©þ@ÇÄæ÷√Ê≥ˆ¨F£¨“≤æÕ∫ÐÎy’f¥Û±P‘⁄ƒ≥ÇĸcŒª“ª∂®ï˛”–∂ý√¥”––ßµƒ÷ß쌡À°£ °°°°µ⁄»˝£¨¨F‘⁄µƒ –àˆΩYòã“≤»ð“◊åß÷¬––«ÈµƒÜŒþÖþ\––£¨“≤æÕ «»±∑¶‘⁄≤®Ñ”÷–µƒ◊‘Œ“–ÞèՃС¶°£ƒø«∞ú˚…Óπ… –µƒ¡˜Õ® –÷µ÷–£¨ôCòãÕ∂ŸY’þÀ˘’ºµƒ±»¿˝ºs‘⁄Àƒ≥…“‘…œ£¨ƒ«–©÷ÿÇ}µƒ¥Û±PÀ{ªIπ…÷–µƒÀ˘’º±»¿˝∏¸∏þ£¨Õ∂ŸYÔL∏ÒµƒÕ¨Ÿ|ªØ“‘º∞Õ∂ŸYòÀµƒµƒ∏þ∂»“ª÷¬£¨ πµ√ôCòã‘⁄≤Ÿ◊˜––ûÈ…œ“≤ï˛√˜Ô@⁄ÖÕ¨°£∫Ð∂ý¥Û±PÀ{ªIπ…¨F‘⁄µƒπ…Ér“—Ωõ∫еգ¨‘⁄π¿÷µ…œÈ_ ºÔ@¨F¡Àƒ≥–©ÉûÑ𣨵´þ@–©π…∆±Ös“¿»ªõ]”–ƒÐâÚ÷πµ¯£¨…ı÷¡þÄΩõ≥£ÓIµ¯ –àˆ°£∆‰‘≠“ÚÎm»ª «∂ý∑Ω√ʵƒ£¨µ´‘⁄“ª∂®≥Ã∂»…œ“≤ «≈cƒø«∞þ@∑N –àˆΩYòã”–ÍP°£åçÎH…œ£¨”…”⁄»±∑¶∂ý‘™ªØµƒÕ∂ŸY÷˜Ó}£¨Õ¨ïr∂ýÓê–ÕµƒÕ∂ŸY’þΩYòã“≤õ]”–’Ê’˝–Œ≥…£¨“‘÷¡”⁄ –àˆµƒÕ∂ŸYƒ£ Ωœý嶻±∑¶£¨Õ∂ŸY÷˜Ûwþ^”⁄∫ÜÜŒ£¨“≤æÕ±ÿ»ªåß÷¬––«Èþ\––÷–µƒÜŒþÖ∏Òæ÷°£ÜŒþÖ∏Òæ÷µƒ◊Ó¥ÛÃÿ¸cæÕ «»±∑¶∆Ωª¨ôC÷∆£¨‘⁄∑«¿Ì–‘≤®Ñ”÷–≤ªƒÐº∞ïrµÿþM––◊‘Œ“–ÞèÕ°£ °°°°◊Ó∫Û£¨∏þÕ®√õµƒÓA∆⁄嶖–«Èµƒþ\––òã≥…¡ÀòO¥Ûµƒâ∫¡¶°£‘⁄úÿ∫ÕÕ®√õµƒ±≥æ∞œ¬£¨»ÀÇɱ»ð^ÉAœÚ”⁄墟YΩ”√”⁄Õ∂ŸY“‘åç¨FŸYÆaµƒ±£÷µ≈c‘ˆ÷µ£¨À˘“‘þ@ÇÄïr∫ÚÕ®√õøÕ”^…œå¶π… –þÄ”–∑eòO◊˜”√°£µ´‘⁄∏þÕ®√õµƒ«Èõrœ¬£¨»ÀÇɵƒÕ∂ŸY––ûÈ⁄Ö”⁄±£ ÿ£¨œ˚ŸM Г÷÷∆£¨æÕ∏¸≤ª∏“Õ∂ŸY¡À°£«∞√Ê÷µΩ2‘¬∑ð≥ˆ¨F„y––¥ÊøÓ¥Û∑˘‘ˆº”µƒÝÓõr£¨ ¬å煜ը∆⁄æ”√Òɶ–Ó“≤ «”–±»ð^¥Ûµƒ…œ…˝°£þ@∑NÝÓõrµƒ≥ˆ¨F£¨∆‰ΩYπ˚≤ªÉH «“÷÷∆¡À–¬ŸYΩ¡˜»Îπ… –£¨þÄå¶π… –µƒþ\––Æa…˙¡À“÷÷∆£¨¥Ÿ π»ÀÇÉèƒπ… –÷–≥∑ŸY°£¨F‘⁄å¶∏þÕ®√õµƒÓA∆⁄£¨“—Ωõ≥…ûÈ”∞Ìëπ… –µƒ÷ÿ¥Û¿˚ø’£¨∂¯“ªµ©√ø¥Œ∑¥èó∂º±ªúpÇ}±Pâ∫÷∆£¨ƒ«√¥ÎS∫Ûπ… –æÕ±ÿ»ªï˛È_ º”÷“ªðܵƒœ¬µ¯£¨«“∫¡üoµ÷øπ°£ °°°°◊‘2005ƒÍ6‘¬π… –È_ º»´√Ê…œùq“‘ÅÌ£¨Õ∂ŸY’þþÄõ]”–≈ˆµΩþ^þ@ò”á¿æ˛µƒæ÷√Ê°£¥Û±P»Á¥Àµƒ≤ªø∞“ªìÙ°¢π… –µƒ≥÷¿mÜŒþÖœ¬µ¯£¨þ@–©«Èõrµƒ≥ˆ¨F≤¢∑«≈º»ª£¨åçÎH…œ « –àˆ∏˜∑NɻՂ√¨∂ꂉJªØµƒ…ÓøÃ∑¥”≥°£“Ú¥À£¨ÉHæÕ –àˆ±Ì¨F’Ñ –àˆ±Ì¨F «≤ªâÚµƒ£¨“™’Ê’˝Ω‚õQ –àˆÀ˘√Ê≈RµƒÜñÓ}£¨–Ë“™”–¥ÛµƒÀº¬∑£¨≤…»°æC∫œ÷Œ¿Ìµƒ¥Î ©°£ °°°°ú˚ –±æ÷Ð-7.86% °°°°È_±P4265.51 ’±P3962.67 °°°°…Ó –±æ÷Ð-11.20% °°°°È_±P15482.75 ’±P13817.65

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||||