|

|

ўF÷Ё√©≈_°°ГrЭqЅњ…э°°∞„Њ∆÷ЃЌхhttp://www.sina.com.cn 2008ƒк03‘¬15»’ 05:29 ÷–Зш„C»ѓИу-÷–„CЊW

°°°°

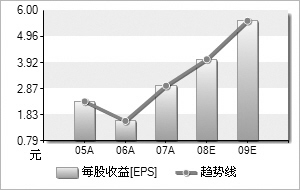

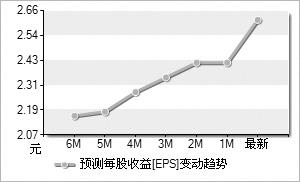

°°°°оA”ЛўF÷Ё√©≈_08°Ґ09ƒкEPSЈ÷ДeЮй4.6°Ґ6.2‘™£ђљo”иєЂЋЊ09ƒк45±ґPEµƒЇѕјнєј÷µ£ђ≤Ґљo”и°∞Ќ∆Ћ]°±µƒ‘uЉЙ°£ °°°°єЂЋЊ07ƒкМНђF†IШI ’»л72.37Г|‘™£ђ†IШIјыЭЩ45.25Г|‘™£ђЪwМў”Џ…ѕ –єЂЋЊє…Ц|µƒГфјыЭЩЮй28.31Г|‘™£ђЈ÷ДeЌђ±»‘цйL47.60%°Ґ81.95%ЇЌ83.18%°£МНђF√њє… ’“ж3.0‘™£ђ±»»•ƒкЌђ∆Џ‘цйL82.93%°£ °°°°єЂЋЊ07ƒкШIњГіуЈщ‘цйLµƒ‘≠“т”–ґю°£ „ѕ»£ђЃa∆ЈГrЭqЅњ…э°£07ƒкєЂЋЊЄчЊ∆оРЃa∆Ј√Ђјы¬ Ё^»•ƒкћб…эЅЋ4ВА∞ўЈ÷ьc£ђ∆д÷–£ђЄяґ»√©≈_Њ∆ЇЌµЌґ»√©≈_Њ∆µƒ√Ђјы¬ Єь «Ј÷Дeя_µљЅЋ90%ЇЌ89%£ђ≥ ђF÷рƒк…ѕ…э÷ЃДЁ°£‘Џ√©≈_Њ∆ЭqГrµƒЌђХr£ђдNЅњ“≤Ќђ±»‘цйL10%„у”“£ђя_µљ9050ЗН°£ГrЭqЅњ…э≥…ЊЌЅЋ07ƒкШIњГµƒЄя‘цйL°£∆діќ£ђоA ’ў~њоіуЈщѕ¬љµ°£єЂЋЊ07ƒкƒ©оA ’ў~њоЮй11.25Г|‘™£ђ±»∆Џ≥хµƒ21.41Г|‘™ѕ¬љµЅЋ47.5%£ђєЂЋЊШIњГµ√µљ≥дЈ÷бМЈ≈°£ °°°°оA”Л√©≈_Њ∆08ƒк»‘”–ћбГrњ’йg°£єЂЋЊ„ољь“їіќћбГr «‘Џƒк≥х£ђ°∞ЫQґ®„‘2008ƒк1‘¬11»’∆ряmЃФ…ѕ’{ўF÷Ё√©≈_Њ∆≥цПSГrЄс£ђ∆љЊщ…ѕ’{Јщґ»ЉsЮй20%°±°£њЉС]µљ√©≈_Њ∆µƒљ^М¶эИо^µЎќї£ђоA”Лљсƒк»‘ХюћбГr°£ґш«“”…”Џє§ЋЗ‘≠“т£ђ√©≈_Њ∆є©С™Ё^ЊoПИµƒ†оЫr‘Џґћ∆ЏГ»лy“‘ЊПљв£ђя@М¶√©≈_Њ∆МҐБняM“ї≤љћбГr∆рµљЅЋ÷ІУќ„ч”√°£ °°°°єЂЋЊ∞l’є«∞Њ∞“ј»їПVйЯ°£Зш√с ’»лЋЃ∆љµƒ≤їФаћбЄя°ҐѕыўM’яњ…÷І≈д ’»лµƒ‘цйL£ђМҐ”–÷ъ”Џ√ыГЮ∞„Њ∆∆уШIЄВ†ОЅ¶µƒћб…э°£лS÷шєЂЋЊЃa∆Ј√Ђјы¬ µƒ≤їФаФUіуЇЌ∆ЏйgўM”√¬ µƒ≥÷јmѕ¬љµ£ђ“‘Љ∞–¬µƒ∆уШIЋщµ√ґРЈ®µƒМН––£ђќіБнО„ƒкєЂЋЊ”ѓјы»‘”–Ќы»°µ√Ё^њм∞l’є°£ °°°°°ц

°Њ –¬јЋЎФљЫ∞… °њ

≤ї÷І≥÷Flash

|

||||||||||||