|

|

…ÃòI¡„ €∞ÂâK¿^¿m±£≥÷œÚ∫√∏Òæ÷http://www.sina.com.cn 2008ƒÍ02‘¬14»’ 05:27 ÷–á¯◊C»ØàÛ-÷–◊CæW

°°°°

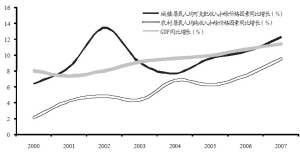

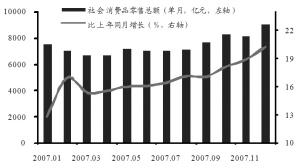

°°°°Îm»ª—©ûƒÃÏö‚≤ø∑÷”∞Ìë¡Àƒœ∑Ω°¢÷–≤øµ» °Ö^µƒ…ÃòI¡„ €£¨µ´þ@∑N”∞Ìë÷ª «∂ÃïrÈg∫ÕÖ^”Ú–‘µƒ£¨èƒ’˚Ûwø¥£¨…ÃòI¡„ €≠hæ≥œÚ∫√µƒ∏Òæ÷õ]”–∏ƒ◊É°£Œ“ÇÉ’JûÈ£¨2008ƒÍ“ªºæ∂»£¨≈˙∞l≈c¡„ €ŸQ“◊∞ÂâK»‘墑⁄––òIÕ˙ºæ÷–±Ì¨F¡º∫√£¨æS≥÷°∞‘ˆ≥÷°±µƒÕ∂ŸY‘uºâ£¨Ω®◊h≥¨≈‰°£Œ“ÇÉ嶅ÃòI¡„ €é◊ÇÄ◊”––òIµƒÕ∂ŸY‘uºâ≈≈–Ú”…èäµΩ»ı∑÷Ñe «£∫∞Ÿÿõ°¢º“Îä¡„ €°¢≥¨ –Ÿuàˆ°£ °°°°ÈL∆⁄∞l’π≠hæ≥¡º∫√ °°°°Ω¸∆⁄≈˚¬∂µƒ∫Í”^Ωõù˙îµì˛±Ì√˜£¨…ÃòI¡„ €»‘ÈL∆⁄ìÌ”–¡º∫√µƒ∞l’π≠hæ≥°£2008ƒÍ1‘¬∑ð“‘ÅÌ£¨2007ƒÍµƒ∫Í”^Ωõù˙îµì˛Íë¿m≈˚¬∂£¨∂¯Œ“ÇÉ“ª÷±ÍP◊¢µƒ…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~°¢≈˙∞l∫Õ¡„ €ŸQ“◊øÇÓ~°¢æ”√Ò»Àæ˘ ’»Îµ»≈c…ÃòI¡„ €––òI∞l’πœ¢œ¢œýÍPµƒ÷∏òÀ£¨æ˘±Ì¨F≥ˆ¡À”–¿˚”⁄…ÃòI¡„ €∆ÛòI∞l’πµƒëBÑð°£ °°°° ◊œ»£¨2007ƒÍ‘¬∂»…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~‘ˆÈLÀŸ∂»≥÷¿m≈ …˝°£2007ƒÍŒ“á¯åç¨F…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~89210É|‘™£¨±»…œƒÍ‘ˆÈL16.8%£ª∆‰÷–£¨12‘¬∑ðûÈ9015É|‘™£¨‘ˆÈL20.2%£ª’˚ÇÄ2007ƒÍÜŒ‘¬°¢¿€∑eµƒ…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~≥ ¨F÷‘¬Ã·ÀŸµƒ⁄ÖÑð°£ °°°°èƒ≥«ýlΩYòãø¥£¨2007ƒÍ≥« –œ˚ŸM∆∑¡„ €Ó~Õ¨±»‘ˆÈL17.2%£¨º”øÏ2.9ÇÄ∞Ÿ∑÷¸c£ªøhº∞øh“‘œ¬œ˚ŸM∆∑¡„ €Ó~‘ˆÈL15.8%£¨º”øÏ3.2ÇÄ∞Ÿ∑÷¸c£¨≥«ýl…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~‘ˆÀŸµƒ≤Óæý‘⁄øs–°°£∑÷––òIø¥£¨2007ƒÍ≈˙∞l∫Õ¡„ €òI‘ˆÈL16.7%£¨◊°ÀÞ∫Õ≤ÕÔãòI‘ˆÈL19.4%°£≈˙∞l∫Õ¡„ €òIµƒ‘¬∂»°¢¿€∑e‘ˆÀŸ“≤≥ ¨F÷‘¬Ã·ÀŸµƒëBÑ𰣑⁄œÞÓ~“‘…œ≈˙∞l∫Õ¡„ €òI¥ÛÓê…Ã∆∑¡„ €÷–£¨ ؔպ∞÷∆∆∑Óê°¢∆˚ÐáÓê°¢Ω®÷˛º∞—b‰Í≤ƒ¡œÓê°¢º“æþÓê°¢º“”√Îä∆˜∫Õ“ÙœÒ∆˜≤ƒÓê°¢∑˛—b–¨√±°¢·òºèøó∆∑Óê°¢ªØäy∆∑Óê°¢Ûw”˝ä ò∑”√∆∑Óêæ˘‘ˆÈL20%“‘…œ°£ °°°°ì˛…ÃÑ’≤øœ»«∞π´≤ºµƒ–≈œ¢£¨÷–ᯅÁï˛œ˚ŸM∆∑¡„ €øÇÓ~èƒ2002ƒÍµƒ4.8»fÉ|‘™‘ˆº”µΩ2007ƒÍµƒ8.9»fÉ|‘™£¨ƒÍæ˘‘ˆÈL13.1%£¨±»Õ¨∆⁄GDPƒÍæ˘‘ˆÈL∏þ2.5ÇÄ∞Ÿ∑÷¸c°£…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~º∞≈˙∞l¡„ €ŸQ“◊òI‘ˆÀŸµƒÃ·∏þ£¨“‘º∞≥«ýl…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~‘ˆÀŸ≤Óæýµƒúp–°£¨ûÈ…ÃòI¡„ €∆ÛòI2007ƒÍ‰N € ’»Î∫Õ¿˚ùô‘ˆÈL¬ µƒÃ·ÀŸ¥Úœ¬¡Àð^ûÈà‘å絃∫Í”^Ωõù˙≠hæ≥∫Õ––òIª˘µA°£Œ“ÇÉæS≥÷÷Æ«∞嶡„ €Aπ…π´Àæ2007ƒÍÉÙ¿˚ùô‘ˆÈL¬ ¿^¿m÷ÀŸ£¨∆Ωæ˘þ_µΩ40£•“‘…œµƒ≈–îý°£ °°°°∆‰¥Œ£¨2007ƒÍ≥«ÊÇæ”√Ò»Àæ˘ø…÷ß≈‰ ’»Î‘ˆÀŸ≥¨þ^GDP£¨¥Ÿ π¡„ €òIÈL∆⁄æS≥÷æ∞ö‚°£2007ƒÍŒ“á¯≥«ÊÇæ”√Ò»Àæ˘ø…÷ß≈‰ ’»ÎûÈ13786‘™£¨‘ˆÈL£®ø€≥˝ŒÔÉr“ÚÀÿ£©12.2%£¨±»2006ƒÍ‘ˆº”1.8ÇÄ∞Ÿ∑÷¸c£¨ π2007ƒÍ≥…ûÈ≥«ÊÇæ”√Ò ’»Î‘ˆÈL≥¨þ^GDP‘ˆÈL£®11.4£•£©µƒ…Ÿîµé◊ÇăÍ∑ð÷Æ“ª£ª∂¯Þr¥Âæ”√ÒºÉ ’»ÎûÈ4140‘™£¨‘ˆÈL£®ø€≥˝ŒÔÉr“ÚÀÿ£©9.5£•£¨ «11ƒÍÅÌÞr¥Â ’»Î‘ˆÈL◊Óøϵƒ“ªƒÍ£¨±»2006ƒÍ‘ˆº”¡À2.1ÇÄ∞Ÿ∑÷¸c°£»À√Ò…˙ªÓÀÆ∆Ωµƒ∆’±È÷∏þ°¢≥«ýl≤Óæýµƒøs–°£¨ «…Áï˛∑Ä∂®°¢œ˚ŸM∆∑––òI∫Õ…ÃòI¡„ €––òIøÏÀŸ∞l’𵃱£’œ°£ °°°°Œ“ÇÉ’JûÈ£¨…œ ˆîµì˛»‘≈f÷ß≥÷Œ“ÇÉ÷Æ«∞å¶∞Ÿÿõ¡„ €––òIå¢ÈL∆⁄æS≥÷æ∞ö‚ëBÑðµƒ≈–îý°£ìQ—‘÷Æ£¨÷ª”–œ˚ŸM‘ˆÈLéßÑ”Ωõù˙‘ˆÈL≥…ûÈ÷–á¯Ωõù˙µƒ◊‘»ª“™«Û£¨’˛≤þ…œµƒ¿≠Ñ”≤≈ƒÐ’Ê’˝∆µΩÂ\…œÃ̪®µƒ◊˜”√°£ °°°°◊Ó∫Û£¨œ˚ŸMå¶GDPÿï´I∆þƒÍÅÌ ◊∂»≥¨þ^Õ∂ŸY°£∏˘ì˛á¯º“Ωy”ãæ÷1‘¬µ◊∞l≤ºµƒîµì˛£¨2007ƒÍŒ“ᯜ˚ŸM°¢Õ∂ŸY°¢ÉÙ≥ˆø⁄∑÷Ñe¿≠Ñ”GDP‘ˆÈL4.4£•°¢4.3£•°¢2.7£•£¨œ˚ŸMå¶GDPµƒÿï´I7ƒÍÅÌ ◊¥Œ≥¨þ^Õ∂ŸY°£ °°°°◊‘2001ƒÍ“‘ÅÌ£¨Õ∂ŸYå¶GDPµƒÿï´IþB¿m6ƒÍ≥¨þ^œ˚ŸM£¨Õ∂ŸY¬ þ^∏þ°¢œ˚ŸM¬ þ^µÕµƒΩYòã ß∫‚ÜñÓ}“ª÷± «÷–á¯Ωõù˙∞l’πþ^≥Ã÷–√Ê≈Rµƒ÷ÿ“™’nÓ}°£∂¯2007ƒÍ∞l…˙µƒΩYòã–‘◊ɪØ≈cŒ“ÇÉ÷Æ«∞À˘∆⁄Õ˚µƒ°∞œ˚ŸM’Ê’˝¿≠Ñ”Ωõù˙‘ˆÈLµƒ¥Û≠hæ≥“—Ωõ≥ˆ¨F°±œý∆ı∫œ°£Œ“ÇÉ’JûÈ£¨þ@ø…ƒÐ“‚Œ∂÷¯÷–á¯Ωõù˙‘ˆÈL∑Ω ΩÈ_ º¬˝¬˝≥ˆ¨FÞD’€¸c°£’πÕ˚2008ƒÍ£¨ лÀæ˘ ’»Îº”ÀŸ‘ˆÈL°¢îU¥Ûœ˚ŸM–Ë«Û’˛≤þ…˙–ß°¢äWþ\Ωõù˙¥Ãº§µ»“ÚÀÿ”∞Ì루œ˚ŸMå¶Ωõù˙‘ˆÈLµƒ¿≠Ñ”◊˜”√ø…ƒÐ∏¸º”√˜Ô@°£ °°°°◊Óø¥∫√∞Ÿÿõ◊”––òI °°°°∏˘ì˛å¶◊ÓΩ¸“ªÇÄ∂ý‘¬––òI–≈œ¢°¢Ñ”ëB∫Õ’˛≤þµƒ∏˙€ô∑÷Œˆ£¨Œ“ÇÉ嶌¥ÅÌ…ÃòI¡„ €––òIµƒ∞l’π»‘≥÷œýå¶ò∑”^ëB∂»°£èƒ◊”––òIø¥£¨Œ“ÇÉ»‘≈f◊Óø¥∫√∞Ÿÿõ£¨÷Æ∫Û“¿¥Œ «º“Îä¡„ €°¢≥¨ –Ÿuàˆ°£ °°°°∞Ÿÿõ◊”––òI“ª÷± «Œ“ÇÉ◊Óø¥∫√µƒ…ÃòI¡„ €òIëB°£÷–ᯠ«»´«ÚΩõù˙‘ˆÈL◊Óøϵƒá¯º“£¨»ª∂¯√ø∞Ÿ»f»ÀÉHìÌ”–1.75º“∞Ÿÿõ…õͰ£÷–á¯∞ŸÿõµÍòIëB”⁄2004ƒÍÈ_ º»´√ÊèÕÃK£¨“ª°¢∂˛æÄ≥« –µƒ∞ŸÿõµÍœÚå£òIªØ°¢æ´ºöªØ∞l’π°£ °°°°Œ“ÇÉÀ—ºØµΩ¡À√¿á¯»˝º“∞Ÿÿõ¡„ €…õƒ“ª–©æW¸c∫ÕÿîÑ’îµì˛£¨∆‰å¶Œ“ÇɵƒÜ¢ æ «£∫ ◊œ»£¨∞ŸÿõÈTµÍµƒÉÙ¿˚ùô¬ «”–ù졶÷…˝µΩ10%◊Û”“µƒ°£ƒø«∞á¯É»Aπ…∞ŸÿõòIëB…œ –π´À浃∆Ωæ˘ÉÙ¿˚ùô¬ ÷ª”–3£•◊Û”“£¨ΩõÝIÀÆ∆Ωœýå¶ð^∏þµƒþBÊi∞Ÿÿõ“≤≤ªþ^‘⁄5£•£¨þ_µΩ8£•µƒ÷ª”–èV÷ð”—’x“ªº“°£∂¯‘⁄åçÎH’{—–∫Õ”^≤Ï÷–£¨Œ“ÇÉ∞l¨FÇÄÑe∞ŸÿõÜŒµÍÉÙ¿˚ùô¬ “—Ωõ≥¨þ^¡À10%°£∆‰¥Œ£¨‘⁄√¿á¯∞Ÿÿõ∆ÛòIΩõÝIƒ£ Ω÷–£¨ŸIîýΩõÝI“—≥…ûÈ∞Ÿÿõ…õÍë™å¶∏ÇÝé°¢¥Ú‘Ï∆∑≈∆µƒ◊Ó÷ÿ“™ ÷∂Œ£¨µ´èƒá¯É»«Èõrø¥£¨∞Ÿÿõ…õ͑⁄∂Ã∆⁄É»ÕÍ»´∑≈óâ¬ìÝIµƒΩõÝIƒ£ ΩþÄ≤ª¨Fåç°£ °°°°Œ“ÇÉø¥∫√þBÊiº“Îä¡„ €––òIµƒ¿Ì”…÷˜“™“¿Õ–”⁄‘ì––òI嶒˚Çĺ“Îä∑÷‰N –àˆµƒ’˚∫œ£¨º¥ƒø«∞þÄ≤ªåŸ”⁄þBÊiº“Îä¡„ €∆ÛòIÀ˘’º”–µƒ60£•∂ýµƒ –àˆ∑ðÓ~°£µ´ «∑ÒƒÐâÚ´@µ√œýå¶ð^¥Ûµƒ∑ðÓ~£¨þÄ“™ø¥∏ÇÝé∏Òæ÷µƒ◊ɪØ⁄ÖÑð°£ °°°°å¶”⁄≥¨ –Ÿuàˆ£¨Œ“ÇÉ≥÷”–œýå¶÷î…˜µƒëB∂»£¨÷˜“™‘¥◊‘ÓA”ãÕ‚ŸY¡„ €æÞÓ^µƒ∏ÇÝé∑eâ∫ï˛‘ΩÅÌ‘Ω¥Û°£ °°°°÷ÿ¸cπ´Àæ‘uºâ °°°°∞Ÿ¬ìπ…∑ð£®600631£©£∫∞Ÿ¬ìπ…∑ðƒø«∞‘⁄…œ∫£º∞÷ÐþÖµÿÖ^µƒîUèàþÄ‘⁄”–ól≤ªŒ…µÿþM––°£π´ÀæìÌ”–ð^∏þµƒŸYÆaŸ|¡ø£¨¥Û≤ø∑÷ÈTµÍ∂ºìÌ”–◊‘”–ŒÔòI°£øºë]µΩπ´ÀæìÌ”–µƒ∆‰À˚Ω»⁄ÓêŸYÆa∫Õø…¡˜Õ®µƒ°∞–°∑«°±£¨Ωo”Ëπ´Àæ°∞‘ˆ≥÷°±µƒÕ∂ŸY‘uºâ°£ °°°°„y◊˘π…∑ð£®600858£©£∫Œ“ÇÉå¶π´Àæ‘⁄ù˙ƒœ°¢Ã©∞≤°¢ñ|ÝIµ»…Ωñ| °Ö^þM––þBÊi¡„ €ΩõÝIµƒ∏ÇÝ顶∫ÕΩõÝIπпÌÀÆú ≥÷œýå¶ò∑”^ëB∂»°£Îm»ª –àˆ∆’±ÈàÛ“‘∑eòOÓA∆⁄µƒ¥Ûπ…ñ|ŸYÆa◊¢»Î∂Ã∆⁄»‘≤ª√˜¿ £¨µ´þBÊiΩõÝIƒÐ¡¶°¢–≈œ¢≈˚¬∂µƒ«ÂŒ˙°¢Ö^”ÚæC∫œ∏ÇÝ顶µ»£¨∂º◊„“‘◊åπ´ÀæœÌ”–“ª∂®“ÁÉr£¨∂¯√øƒÍ–¬‘ˆ5º“◊Û”“ÈTµÍµƒîUèà≤þ¬‘“≤ûÈπ´ÀæÈL∆⁄±£≥÷ð^∏þµƒèÕ∫œ‘ˆÈL¬ ÷π©¡Àà‘åçª˘µA°£øºë]µΩπ´Àæœýå¶Õ∏√˜µƒ–≈œ¢≈˚¬∂°¢œýå¶≥… ϵƒ∞l’πƒ£ Ω£¨“‘º∞Œ¥ÅÌ»‘≈f¥Ê‘⁄µƒŸYÆa◊¢»ÎÓA∆⁄£¨æS≥÷°∞‘ˆ≥÷°±µƒ‘uºâ°£ °°°°¥ÛèBπ…∑ð£®600327£©£∫Œ“ÇÉå¶π´À挥ÅÌ∞l’πÝÓõr£¨”»∆‰ «å¶π´ÀæÉÙ¿˚ùôÿï´Ið^∏þµƒ√Ê∑eîU¥Ûµƒ∞ŸÿõòIÑ’£¨≥÷∑eòOëB∂»°£π´Àæ‘⁄2007ƒÍÀƒºæ∂»Ã·»°¡À1000∂ý»f‘™µƒ“ª¥Œ–‘È_ÞkŸM£¨ø…ƒÐï˛”∞ÌëÀƒºæ∂»µƒÉÙ¿˚ùô£¨µ´ï˛å¶“‘∫Ûðp—b…œÍá∞l’π”–∑eòO◊˜”√°£øºë]µΩ“ªºæ∂» «Õ˙ºæ£¨∂¯«“õ]”–ô∂ýŸM”√â∫¡¶£¨“Ú¥Àπ´Àæ2008ƒÍ“ªºæ∂»µƒòIøÉ”–ø…ƒÐ≥ˆ¨Fð^¥Û∑˘∂»‘ˆÈL£¨Ω®◊h°∞ŸI»Î°±°£ °°°°–°…Ã∆∑≥«£®600415£©£∫‘⁄ºŸ‘Oµƒ‘ˆ∞l∫ÕŸYÆa◊¢»Î∑Ω∞∏œ¬£¨Œ“ÇÉå¶2007£≠2009ƒÍπ´ÀæEPSµƒÓAúy∑÷Ñe’{’˚ûÈ2.914‘™°¢3.021‘™∫Õ3.303‘™°£2010ƒÍ÷Æ∫Û£¨ÎS÷¯ï˛’π÷––ƒòIÑ’µƒ∞l’π∫ÕúpÃù°¢ÛÚà@ –àˆµƒ÷ÿ–¬ÝIòI°¢á¯ÎH…ßQ≥«»˝∆⁄∂˛ÎA∂ŒµƒÈ_òIµ»£¨π´ÀæòIøÉ‘ˆÈL∑˘∂»å¢ï˛”–ð^¥Û÷…˝°£æS≥÷°∞‘ˆ≥÷°±µƒÕ∂ŸY‘uºâ°£ °°°°öWÅܺØàF£®600697£©£∫öWÅܺØàF «Œ“ÇÉ◊Óø¥∫√µƒá¯É»∞ŸÿõAπ…π´Àæ÷Æ“ª°£þ@≤ªÉH‘⁄”⁄å¶∆‰∏þÀÆ∆ΩπпÌ∫Õœýå¶ÕÍ…∆µƒº§ÑÓôC÷∆µƒøœ∂®£¨∏¸÷ÿ“™µƒ «”…”⁄öWÅܺØàF“—ΩõìÌ”–¡Àð^¥Ûµƒ…ÃòIŒÔòI£¨‘⁄ƒø«∞…ÃòIŒÔòIÉr∏Ò∫Õ◊‚Ω¥Û∑˘…œ…˝µƒ±≥æ∞œ¬£¨∂Ã∆⁄£®2£≠3ƒÍ£©É»π´Àæ墱̨F≥ˆ∏¸èä¥ÛÉûÑð°£æS≥÷å¶π´Àæ°∞ŸI»Î°±µƒ‘uºâ°£

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||||