|

煤炭板塊 高煤價(jià)時(shí)代仍將延續(xù)http://www.sina.com.cn 2008年01月29日 05:36 中國證券報(bào)-中證網(wǎng)

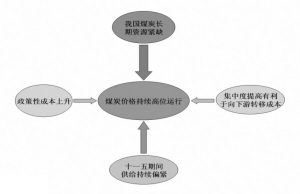

資料來源:中投證券研究所

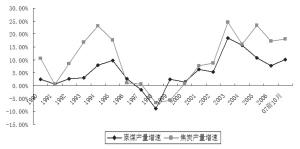

資料來源:中經(jīng)網(wǎng)

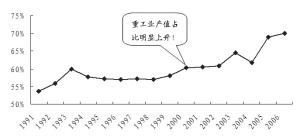

資料來源:中經(jīng)網(wǎng)、中投證券研究所□中投證券 葉志鈞 未來兩三年內(nèi),我們預(yù)計(jì)煤價(jià)將持續(xù)上漲,給予煤炭行業(yè)“看好”的行業(yè)投資評級。從不同煤種的漲價(jià)前景、公司盈利能力和未來增長前景的角度出發(fā),08年我們重點(diǎn)推薦:中國神華、西山煤電、潞安環(huán)能、平煤天安、恒源煤電和開灤股份。 高煤價(jià)格局將延續(xù) 我們認(rèn)為,我國煤炭資源的長期緊缺性是煤價(jià)保持高位運(yùn)行的基礎(chǔ),中短期內(nèi),政策性成本上升、行業(yè)集中度提高、供給相對于需求持續(xù)偏緊是煤價(jià)上漲的直接原因。 首先,重化工業(yè)階段能源消耗量大。從2000年開始,我國進(jìn)入重化工業(yè)的發(fā)展階段,重化工業(yè)產(chǎn)值占工業(yè)總產(chǎn)值的比重突破60%。2006年,這一比值達(dá)到70%。伴隨著重化工業(yè)的開始,我國的能源消耗急劇增加。2003年和2004年,我國的一次能耗總量增速高達(dá)15%以上,遠(yuǎn)高于當(dāng)時(shí)10%的GDP增速。 之后國家強(qiáng)力推行“節(jié)能減排”,能耗增速放緩。2006年,我國的GDP增速為11.09%,能耗增速為9.61%,一次能耗總額巨大,高達(dá)24.63億噸標(biāo)煤。預(yù)計(jì)在“十一五”剩余幾年,我國的能耗增速將略低于GDP增速2-3個(gè)百分點(diǎn),保持在7-9%左右。 其次,中長期煤炭資源緊缺是高煤價(jià)的基礎(chǔ)。我們采用“從上到下”的方法,預(yù)測GDP總量(以2005年不變價(jià)計(jì)),再預(yù)測單位GDP能耗,最后預(yù)測煤在一次能耗中的占比。在考慮原煤/標(biāo)煤轉(zhuǎn)化系數(shù)后,即可得出我國的年原煤消費(fèi)量。 結(jié)果顯示,2007-2020年我國煤炭需求總量約為486億噸,假設(shè)我國煤炭未來若干年都自產(chǎn)自用,則到2020年我國煤炭資源經(jīng)濟(jì)可采儲量約剩下659億噸,除以2020年的消耗量40.4億噸,得出2020年我國的煤炭儲采比約為16.3年。即使以國土部公布的1891億噸經(jīng)濟(jì)可采儲量計(jì),按上述方法計(jì)算出2020年的儲采比也只有35年。 第三,行業(yè)集中度的提高有利于政策性成本的轉(zhuǎn)移。以2006年9月30日《關(guān)于深化煤炭資源有償使用制度改革試點(diǎn)的實(shí)施方案》為標(biāo)志,國內(nèi)煤炭企業(yè)的成本完全化進(jìn)程啟動(dòng)。目前這一進(jìn)程正在進(jìn)行中,煤炭企業(yè)的政策性成本上升將成為趨勢。 再從原煤產(chǎn)量占比情況看,國有重點(diǎn)煤礦2006年原煤產(chǎn)量占比44%,2007年前10個(gè)月,這一比例迅速上升到53%;同時(shí),地方鄉(xiāng)鎮(zhèn)的原煤產(chǎn)量占比明顯下降,預(yù)計(jì)這一變化趨勢還會持續(xù)。煤炭行業(yè)集中度的提升有利于向下游轉(zhuǎn)移政策性成本,有利于整個(gè)煤炭行業(yè)的健康有序發(fā)展。 焦煤更具漲價(jià)潛力 考慮到動(dòng)力煤價(jià)格的進(jìn)一步上漲將受制于煤電聯(lián)動(dòng)進(jìn)程,而焦煤下游的鋼鐵行業(yè)卻處于景氣高位,且焦煤的緊缺性甚于動(dòng)力煤,因此我們預(yù)計(jì)未來兩三年焦煤的漲價(jià)幅度將超過動(dòng)力煤。預(yù)計(jì)未來煤炭價(jià)格年均漲幅為10%,其中煉焦煤年均漲幅為15%,動(dòng)力煤年均漲幅在8%左右。 動(dòng)力煤價(jià)格進(jìn)一步上漲將受制于煤電聯(lián)動(dòng)進(jìn)程。從2007上半年的情況看,煤炭上市公司(除中國神華)半年的凈資產(chǎn)收益率達(dá)到8.92%,處于所有行業(yè)中的上游水平。在煤炭四大下游行業(yè)中,鋼鐵和化工的ROE處于更高位置,而火電和建材行業(yè)的ROE處于中低水平。 從煤炭及各下游行業(yè)的回報(bào)率看,我們認(rèn)為:考慮到政策對煤炭行業(yè)的重新重視,保持較高的ROE是保證煤炭行業(yè)健康有序發(fā)展的應(yīng)有之義;電力行業(yè)的回報(bào)率明顯低于其他行業(yè),電價(jià)的上調(diào)又受制于通貨膨脹,因此明年動(dòng)力煤價(jià)格的漲幅可能低于預(yù)期;鋼鐵和氮肥行業(yè)維持在景氣高位,因此從下游承受力的角度看,冶金用煤(焦煤、噴吹煤)和無煙煤明年會有較大漲價(jià)空間。 重點(diǎn)公司評級 從煤種的角度看,明年我們看好煉焦煤的上漲空間,建議關(guān)注西山煤電、開灤股份、平煤天安等以煉焦煤為主的上市公司;以無煙煤和噴吹煤(對煉焦煤有替代作用)為主的國陽新能也應(yīng)該受到關(guān)注;而以動(dòng)力煤為主的公司是否有投資機(jī)會,要視電力價(jià)格的上調(diào)進(jìn)程而定。 此外,投入資本回報(bào)率和成長性是決定企業(yè)價(jià)值的兩個(gè)關(guān)鍵因素,在此視角下,建議關(guān)注現(xiàn)有資產(chǎn)回報(bào)率高和未來增長空間明確(包括資產(chǎn)注入等外延式增長)的公司,如中國神華、潞安環(huán)能和恒源煤電等。 中國神華(601088):從儲量和生產(chǎn)規(guī)模看,公司是我國甚至世界一流的綜合能源公司,主要品種是動(dòng)力煤。我們看好中國神華的主要原因是其極高的資產(chǎn)盈利能力和未來強(qiáng)而明確的外延發(fā)展能力。 公司現(xiàn)有的高回報(bào)率煤炭、電力資產(chǎn)為公司未來的內(nèi)涵發(fā)展和外延擴(kuò)張?zhí)峁┏渥愕默F(xiàn)金流。預(yù)計(jì)公司現(xiàn)有資產(chǎn)2007-2009年可貢獻(xiàn)EPS分別為1.10元、1.49元和1.98元,投資評級為“強(qiáng)烈推薦”。 西山煤電(000983):公司是國內(nèi)焦煤生產(chǎn)企業(yè)的絕對龍頭,考慮到我國煉焦煤資源的稀缺性、分布的不平衡、下游鋼鐵行業(yè)處于行業(yè)景氣高位,預(yù)計(jì)公司的主要商品煤價(jià)格明年會有15%的漲幅,絕對上漲幅度可能接近100元。 預(yù)計(jì)公司2007-2010年的EPS分別為0.88元、1.24元、1.67元和2.50元,投資評級為“強(qiáng)烈推薦”。 潞安環(huán)能(601699):由于下游鋼鐵行業(yè)的高位景氣,公司的噴吹煤和焦炭等產(chǎn)品明年會有較大漲價(jià)空間。公司的主要煤種為瘦煤、貧瘦煤、貧煤,剩余可采儲量為12.08億噸,公司旗下?lián)碛形尻柮旱V、漳村煤礦、王莊煤礦和常村煤礦,總核定產(chǎn)能為1860萬噸,主要產(chǎn)品為混煤、洗精煤、噴吹煤和洗塊煤及焦炭等。 明年冶金用煤的漲價(jià)預(yù)期為公司短期業(yè)績增長提供空間,而公司未來巨大的外延式發(fā)展空間是我們長期看好的根本原因。預(yù)計(jì)公司2007-2009年EPS分別為1.45元、1.98元和2.25元,投資評級為“強(qiáng)烈推薦”。 平煤天安(601666):公司主要煤種為1/3焦煤和肥煤。去年上半年公司利用募集資金收購了集團(tuán)公司十三礦、朝川礦、香山礦等三座煤礦,從而新增產(chǎn)能373萬噸。收購?fù)瓿珊螅竟矒碛?1座煤礦,剩余可采儲量12.5億噸,核定總產(chǎn)能為2441萬噸。 煤種、產(chǎn)量和洗選能力的明確增長、集團(tuán)充足的資源儲備,是我們看好平煤天安的主要原因。預(yù)計(jì)公司2007-2009年EPS分別為1.18元、1.40元和1.70元,投資評級為“強(qiáng)烈推薦”。 恒源煤電(600971):公司原來煤礦包括劉橋一礦、二礦,合計(jì)產(chǎn)能在340萬噸。最近通過可轉(zhuǎn)債募集資金完成對集團(tuán)的臥龍湖煤礦(無煙煤,90萬噸/年)和五溝煤礦(焦肥煤,60萬噸/年)100%股權(quán)的收購,兩個(gè)煤礦合計(jì)產(chǎn)能150萬噸/年,由此預(yù)計(jì)2008年公司煤炭產(chǎn)能有望增長44%左右。 公司新增產(chǎn)能的煤種和未來有作為皖北煤電集團(tuán)甚至安徽煤炭集團(tuán)的資產(chǎn)整合平臺的可能,是我們看好恒源煤電的主要原因。預(yù)計(jì)公司2007-2009年EPS分別為1.15元、1.35元和1.80元,投資評級為“強(qiáng)烈推薦”。

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||||