|

|

––òI÷î…˜ò∑”^ Õ⁄æÚÓ}≤ƒÇÄπ…http://www.sina.com.cn 2008ƒÍ01‘¬04»’ 05:40 ÷–á¯◊C»ØàÛ-÷–◊CæW

°°°°

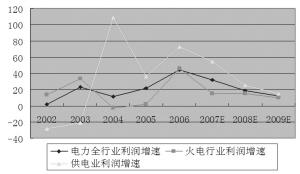

°°°°ÅÌ‘¥£∫Œ˜ƒœ◊C»Ø—–∞l÷––ƒΩ҃͌“᯵ƒ”√Îä¡ø‘ˆÀŸ∫√”⁄ÓA∆⁄£¨Î䡶––òI¿˚ùôøÇÓ~Õ¨±»”–ð^¥Û∑˘∂»µƒ‘ˆÈL£¨»´ƒÍ”–Õ˚≥¨þ^25%£¨∆‰÷–£¨ªÎäèS¿˚ùôÕ¨±»‘ˆÈLºsûÈ15%◊Û”“°£Îä¡¶π…µƒÉ»…˙–‘‘ˆÈLÑ”¡¶∆’±Èð^»ı£¨√˜ƒÍ∆”√Îäœ˚ŸM‘ˆÀŸÓA”ãï˛πùπùœ¬ª¨£¨±MπÐ08ƒÍ¿˚ùô‘ˆÀŸ»‘ø…æS≥÷‘⁄15°™20%◊Û”“£¨µ´––òIæ∞ö‚∂»ø…ƒÐ‘⁄09ƒÍþM“ª≤ΩΩµµÕ°£Ω®◊hÍP◊¢ŸYÆa◊¢»Î°¢’˚Ûw…œ –∏≈ƒÓπ…£¨“‘º∞æþ”––¬ƒÐ‘¥∞lÎä∏≈ƒÓµƒÇÄπ…°£ °°°°Aπ… –àˆ’˚Ûwπ¿÷µÀÆ∆Ω√˜Ô@∆´∏þ£¨µ´Î䡶––òIæ∞ö‚∂»»‘»ªð^∏þ£¨æÕ’˚ÇÄÎ䡶––òI∂¯—‘£¨Œ“ÇÉ¿^¿mæS≥÷°∞∏˙ÎS¥Û –°±µƒ‘uºâ°£ °°°°––òI’˚Ûw÷î…˜ò∑”^ °°°°ƒø«∞Î䡶––òIµƒæ∞ö‚∂»þÄ‘⁄ð^∫√µƒïr∆⁄£¨÷˜“™±Ì¨F‘⁄Î䡶…˙Æa°¢œ˚ŸM‘ˆÀŸ∫ÐøÏ£¨Ãé”⁄öv ∑Ìî∑Â∆⁄°£06ƒÍ°¢07ƒÍ«∞8ÇÄ‘¬£¨Œ“á¯Î䡶°¢ü·¡¶…˙Æa∫Õπ©ë™––òI¿˚ùôøÇÓ~Õ¨±»‘ˆÀŸæ˘∏þ”⁄40%°£07ƒÍœ¬∞΃ͣ¨ Ð√∫Ér∏þ∆Û°¢ÎäÉr…œ’{µƒ¬NŒ≤–ß뙜˚ ßµ»“ÚÀÿµƒ”∞Ì루±Mπп˚ùô‘ˆÀŸÓA”ãï˛”–ð^¥Û∑˘∂»œ¬ª¨£¨µ´»‘»ªø…”^°£¡ÌÕ‚£¨±æ––òI « еΩÉr∏ÒπÐ÷∆µƒπ´”√ ¬òI∞ÂâK£¨Õ‚…˙–‘‘ˆÈL «æ∞ö‚÷Æ‘¥°£◊ÓΩ¸é◊ƒÍ£¨’˝∫√ «––òIÕ‚…˙–‘‘ˆÈLµƒ◊Óº—ïr∆⁄°£ÎS÷¯Î䡶œ˚ŸM‘ˆÀŸµƒ÷≤Ωœ¬ª¨£¨2009ƒÍ∆£¨––òIæ∞ö‚ÓA”ãï˛√˜Ô@ªÿ¬‰°£ °°°°æÕÜŒÇÄÎäèS∂¯—‘£¨ôCΩM¿˚”√–°ïrîµ°¢»º¡œ≥…±æ°¢…œæWÎäÉr∂º «”∞Ìë∆ÛòIæ∞ö‚∂»µƒ◊Ó÷ÿ“™“ÚÀÿ£¨µ´æÕ»´––òI’˚Ûw∂¯—‘£¨Ñt≤ª±M»ª°£”…”⁄∞l∏ƒŒØï˛∏˘ì˛∆ÛòI”Ø¿˚«Èõr£®ÉÙŸYÆa ’“ʬ £©ÅÌ’{πù…œæWÎäÉr£¨––òI’˚Ûw∏¸ø¥÷ÿµƒ «∞l”√Îä¡øº∞—bôC‘ˆÀŸ°£ °°°°––òI∏þæ∞ö‚œ¬£¨≤ª…Ÿ∆ÛòI»’◊”∆‰åç≤ª∫√þ^°£Õ¨ïr£¨ªÎä∆ÛòI Ð√∫Ér°¢…œæWÎäÉrµƒ”∞Ìë“≤œýå¶ð^¥Û°£07ƒÍ«∞ŒÂÇÄ‘¬£¨ªÎä––òI¿˚ùôøÇÓ~Õ¨±»‘ˆÈL55%£¨µΩ¡À07ƒÍµ⁄6°™8‘¬£¨ªÎä––òI»˝ÇÄ‘¬µƒ¿˚ùôøÇÓ~Õ¨±»ÉH‘ˆÈL0.97%£¨»˝ÇÄ‘¬≠h±»‘ˆ∑˘ÉHûÈ7.49%°£ °°°°œ˚ŸM‘ˆÀŸÎ[¨FÌî∑ °°°°Œ“ÇÉ’JûÈ£¨å¶”⁄’˚ÇÄ––òIÅÌ’f£¨Î䡶œ˚ŸM‘ˆÀŸ «◊Ó÷ÿ“™µƒæ∞ö‚“ÚÀÿ°£2002ƒÍ÷¡2007ƒÍ«∞10ÇÄ‘¬£¨Œ“ᯔ√Îä–Ë«Û‘ˆÀŸ“ª÷±±»ð^øÏ£®6ƒÍ∆Ωæ˘÷µ∏þþ_14.11%£©£¨œý嶔⁄GDP‘ˆÀŸµƒÎ䡶œ˚ŸMèó–‘œµîµÕ®≥£‘⁄1.2-1.5µƒÖ^Èg°£“äàD3°£Œ“ÇÉ’JûÈ£¨ƒø«∞Î䡶œ˚ŸM‘ˆÀŸ√˜Ô@∆´∏þ£¨ë™≤ªø…≥÷¿m£¨√˜∫ÛƒÍï˛∑÷Ñeªÿ¬‰µΩ12°™13%°¢9°™11%Ö^Èg£¨éßÑ”æ∞ö‚œ¬ª¨°£∞lÎä––òIµƒÉÙŸYÆa ’“ʬ ø…ƒÐ‘⁄2009ƒÍ…œ∞΃Íþ_µΩÌî∑°£ °°°° ◊œ»£¨Œ˜∑Ω∞lþ_᯺“µƒÎ䡶œ˚ŸMèó–‘œµîµ‘⁄0.77◊Û”“°£öv ∑…œ£¨Œ“á¯Î䡶œ˚ŸMèó–‘œµîµ≤®Ñ”ð^¥Û£¨1989ƒÍ∏þþ_1.72£¨1998ƒÍÖs÷ª”–0.36°£1980ƒÍ÷¡1990ƒÍ£¨Œ“á¯Î䡶œ˚ŸMèó–‘œµîµµƒ∆Ωæ˘÷µûÈ0.816£ª1990ƒÍ÷¡2000ƒÍµƒ∆Ωæ˘÷µûÈ0.810°£èƒΩõÚû…œø¥£¨Œ¥ÅÌé◊ƒÍ£¨Œ“á¯Î䡶œ˚ŸMèó–‘œµîµªÿ¬‰µΩ0.8-1.2Ö^Èg÷ÆÉ»µƒ∏≈¬ ð^¥Û°£ °°°°∆‰¥Œ£¨á¯º“º”èäπùƒÐ≠h±£π§◊˜°¢ΩµµÕªÚ»°œ˚∏þ∫ƒƒÐÆa∆∑≥ˆø⁄ÕÀ∂ê°¢á¿∏Òåç––≤ÓÑeÎäÉr£¨«“Œ“á¯÷ÿπ§òIªØþM≥Ãø…ƒÐ“—Ωõ≤Ω»Î÷–°¢ÕÌ∆⁄£®2006ƒÍº∞2007ƒÍ«∞10ÇÄ‘¬£¨Œ“á¯÷ÿπ§òI‘ˆº”÷µ’º“郣“‘…œπ§òI‘ˆº”÷µµƒ±»÷ÿ∑÷Ñe∏þþ_69.5%°¢70.2%£ª2006ƒÍ»´≤øπ§òI‘ˆº”÷µ’ºGDP±»÷ÿ“—∏þþ_43%£¨07ƒÍ”–Õ˚þ_µΩ46%£©£¨Õ‚…Ã÷±Ω”Õ∂ŸY£®FDI£©≥ˆ¨Fÿ쑈ÈL£®2006ƒÍÕ¨±»œ¬Ωµ¡À4.1%£©°£÷ÿπ§òI°¢∏þ∫ƒƒÐπ§òI≥÷¿m∏þÀŸ‘ˆÈLµƒÑðÓ^”–Õ˚µ√µΩµ÷÷∆°£∞¥á¯º““éÑùº∞¨F”–⁄ÖÑ𣨌¥ÅÌÉ…»˝ƒÍÈgŒ“á¯ÜŒŒªGDPƒÐ∫ƒ”–Õ˚√øƒÍœ¬Ωµ3%◊Û”“°£ °°°°√∫Ér∏þŒªþ\–– °°°°Œ“ÇÉ’JûÈ£¨2008ƒÍ√∫ÉræS≥÷∏þŒªþ\––µƒ∏≈¬ ð^¥Û£¨÷ÿ¸c”ãÑùÎä√∫Ér»´ƒÍÉrπ¿”ãï˛”–8°™12%µƒùq∑˘£ª∆’Õ®∫œÕ¨Îä√∫æ˘Ér“—œÚ –àˆÉrø¥˝R£¨π¿”ã»´ƒÍùq∑˘‘⁄5°™10%◊Û”“£ª –àˆ√∫Ér≤®Ñ”º”Ñ°£¨÷˜“™Ér∏ÒÖ^ÈgæS≥÷‘⁄2007ƒÍ∏þ¸c◊Û”“£¨»´ƒÍ“≤ï˛”–5°™10%µƒÕ¨±»ùq∑˘£¨ÇÄÑeïr∂ŒþÄø…ƒÐ≥ˆ¨F5%◊Û”“µƒµ¯∑˘°£ °°°°√∫ÉræS≥÷∏þŒªþ\––ëBÑð£¨÷˜“™ «“ÚûÈá¯ÎH”ÕÉr°¢√∫Ér‘⁄∏þŒª°£2007ƒÍ11‘¬2»’∞ƒ¥Û¿˚Åܺ~ø®ÀπÝñ∏€µƒ¨Fÿõ√∫Érþ_µΩ¡À82.08√¿‘™/á絃öv ∑–¬∏þ£¨9‘¬∑ð“‘ÅÌ…œùq¡À24%£ª∆‰¥Œ£¨á¯É»√∫Ãøπ©–Ë¥ÛÛw∆Ω∫‚£¨08ƒÍ–Ë«Û‘ˆÀŸªÿ¬‰£®”…10%◊Û”“œ¬ª¨÷¡8°™9%◊Û”“£©°¢π©Ωo‘ˆÀŸø…ƒÐ»‘≈f‘⁄7°™9%ªÚ∏¸∏þ£¨√∫ÃøþM≥ˆø⁄∑Ω√Ê08ƒÍï˛≥ˆ¨F»Î≥¨£ª‘Ÿ¥Œ£¨÷ÿ¸c”ãÑùÎä√∫Ér“ªœÚµÕ”⁄ –àˆ√∫Ér£¨Ér∏Ò’{’˚”–“ª∂Œú˛∫Û∆⁄£ª◊Ó∫Û£¨√∫Ãø∆ÛòIµƒ…˙Æa≥…±æ£®∞≤»´Õ∂»Î°¢»Àπ§°¢ŸY‘¥∂ê°¢∏˜Óêµÿ∑Ω壔√ŸMΩµ»£©þÄ‘⁄…œùq÷–°£ °°°°ÍP◊¢É…¥ÛÕ∂ŸY¡¡¸c °°°° ◊œ» «Õ‚…˙–‘îUèà°£ø…Õ∂ŸY”⁄‘⁄Ω®ôCΩM∂ý£¨”–ŸYÆa◊¢»Î°¢≤¢Ÿè°¢’˚Ûw…œ –ÓA∆⁄µƒÇÄπ…°£≈£ –÷Æ÷–£¨”…”⁄‘Ÿ»⁄ŸY≥…±æµÕ°¢∂˛ºâ –àˆπ¿÷µÀÆ∆Ωœý嶔⁄ŸYÆa‘uπ¿÷µ√˜Ô@ð^∏þ£¨ŸYÆa◊¢»Î°¢’˚Ûw…œ – Гʥ۰£Î䡶 «æþlj’˚Ûw…œ –°¢ŸYÆa◊¢»Î∏≈ƒÓµƒ÷˜“™––òI°£÷˜“™ «“ÚûÈ––òI”Ø¿˚∑Ä∂®£¨øÿπ…π…ñ|þ@é◊ƒÍ–ß“Ê∫√ÞD£ª∆‰¥Œ£¨Î䡶π§≥ÑÏÉr3°™4ƒÍÅÌúp…Ÿ¡À20%£¨‘uπ¿Ér≤ªï˛Ã´∏þ°£¥ÀÓêÇÄπ…”–ÈLΩ≠Î䡶°¢á¯ÎäÎ䡶°¢¥®Õ∂ƒÐ‘¥°¢á¯Õ∂Î䡶°¢ππ⁄Î䡶°¢¥ÛÃ∆∞lÎä°¢»AÎäá¯ÎH°¢Ω®Õ∂ƒÐ‘¥°¢ÕÓƒÐÎ䡶µ»°£ °°°°∆‰¥Œ «–¬ƒÐ‘¥∞lÎä°£÷˜“™÷∏ÔL¡¶∞lÎä°£5»f«ßÕþ“‘œ¬ÔLÎäôCΩM£¨µÿ∑Ω∂®Ér£®Õ®≥£5√´∂ý£©£¨º”…œ∏˜∑N—aŸN£®±»»ÁCDM«Âùç∞l’πôC÷∆œ¬µƒÃº≈≈∑≈Ωª“◊£©”–Õ˚þ_µΩ6√´∂ý/∂»°£Õ¨ïr£¨á¯º““≤ø…ƒÐþM“ª≤Ω≥ˆ≈_å¶ÔLÎäàˆµƒ∂ê ’Éûªð’˛≤þ°£ÔL¡¶∞lÎäÜŒÇÄÌóƒøŸçÂX…Ÿ£®“ªÇÄ5»f«ßÕþÔLÎäàˆ£¨ƒÍÉÙ¿˚ùôÕ®≥£æÕ‘⁄500°™2000»f‘™£©£¨µ´îUèàÀŸ∂»øÏ£¨Œ¥ÅÌÉ…ƒÍŒ“á¯ÔL¡¶—bôCƒÍæ˘‘ˆÀŸø…“‘þ_µΩ40%◊Û”“°£≤ªÕ¨ÔLÎäàˆµƒ”Ø¿˚«Èõrœý≤Óð^¥Û£¨≈cÀÆÎäÓêÀ∆°£¥ÀÓêÇÄπ…”–„y–«ƒÐ‘¥µ»°£

°æ –¬¿ÀÿîΩõ∞… °ø

|

||||||||||||