|

|

М§«у≤ї„Г––«йѕ¬µƒпLЄсёDУQhttp://www.sina.com.cn 2008ƒк01‘¬02»’ 05:39 ÷–Зш„C»ѓИу-÷–„CЊW

°°°°

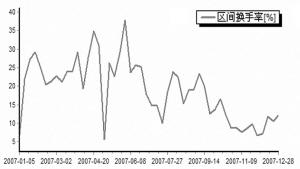

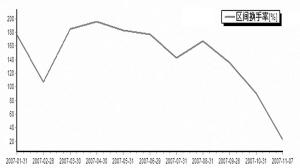

°°°°ЭqХrњіо}≤ƒ µшХr÷ЎШIњГ °°°°М¶”Џ2007ƒк––ШI÷ЄФµЭqµшЈщµƒљy”Л£ђќ“ВГПƒГ…ВАљ«ґ»Бн”^≤м£Ї“ї «‘Џ2007ƒк –ИцµƒЋƒВАЭqµшЕ^йgГ»Єч––ШI÷ЄФµµƒ±нђF£ђґю «≈c2006ƒкяM––±»Ё^°£Ќ®я^”^≤м∞lђF£ђ2007ƒкµƒ––«й–‘ў|≈c2006ƒк„Гїѓ≤їіу£ђ2006ƒкµƒПК’яј^јmоI≈№2007ƒк –Иц°£ЊЌ2007ƒк––«й„‘…нБн’f£ђўYљр‘Џ––ШI≈д÷√…ѕп@ Њ≥ц±»Ё^√чп@µƒ°∞ЭqХrњіо}≤ƒ£ђµшХr÷ЎШIњГ°±µƒћЎ’ч°£ °°°°Пƒ1‘¬4»’÷Ѕ5‘¬29»’£ђ…ѕЭqлAґќ£ђЕ^йgЭqЈщ„оіуµƒ––ШI «ЉПњЧЈю—b£ђјџ”ЛЭqЈщЮй251£Ѓ03£•£їґшЕ^йgЭqЈщ„о–°µƒ––ШI «–≈ѕҐЈюД’£ђјџ”ЛЭqЈщЮй136£Ѓ42£•°£ °°°°Пƒ5‘¬30»’÷Ѕ7‘¬5»’£ђѕ¬µшлAґќ£ђЕ^йgµшЈщ„о–°µƒ––ШI «љр»ЏЈюД’£ђјџ”ЛµшЈщЮй10£Ѓ49£•£їЕ^йgµшЈщ„оіуµƒ––ШI «ЉПњЧЈю—b£ђјџ”ЛµшЈщЮй35£Ѓ82£•°£ °°°°Пƒ7‘¬6»’÷Ѕ10‘¬16»’£ђ…ѕЭqлAґќ£ђЕ^йgЭqЈщ„оіуµƒ––ШI «≤…Њт£ђјџ”ЛЭqЈщЮй127£Ѓ61£•£їґшЕ^йgЭqЈщ„о–°µƒ––ШI «Љ“”√лК∆ч£ђјџ”ЛЭqЈщЮй34£Ѓ51£•°£ °°°°Пƒ10‘¬17»’÷Ѕ12‘¬28»’£ђѕ¬µшлAґќ£ђЕ^йgЭqЈщ„оіуµƒ––ШI «љ®÷юљ®≤ƒ£ђјџ”ЛЭqЈщЮй21£Ѓ86£•£їґшЕ^йgµшЈщ„оіуµƒ––ШI «”–…ЂљрМў£ђјџ”ЛµшЈщЮй12£Ѓ10£•°£ °°°°≤їлyњі≥ц£ђћО”Џ…ѕЭqлAґќХr£ђѕлѕуњ’йgЁ^іуµƒ––ШIЌщЌщХю”–Ё^Ї√±нђF£ђ±»»зЕҐє…Є≈ƒоЎSЄїµƒЉПњЧЈю—b––ШI£ђ“‘Љ∞ЊяВд’ыуw…ѕ –оA∆Џ≈cГr÷µ÷ЎєјЄ≈ƒоµƒ≤…Њт––ШI£®“‘√Їћњє…Юй÷ч£©°£ґш‘Џѕ¬µшлAґќ£ђ –ИцЌщЌщЄьЉ”÷Ў“ХШIњГµƒі_ґ®–‘£ђ±»»з‘Џ°∞5°§30°±’{’ы÷–£ђљр»ЏЈюД’ЊЌ“тЮйШIњГ‘цйLі_ґ®ґшµшЈщ„о–°£їґш‘Џƒкƒ©’{’ы÷–£ђЭqЈщЊ”«∞µƒ––ШI“≤О„Їх»Ђ≤њ «ƒ№Йт“О±№Їк”^’{њЎпLлUµƒ––ШI£ђ»з≤ЌпЛ¬√”ќ°Ґ–≈ѕҐ‘OВд°Ґ…ћШIўQ“„µ»––ШI°£ °°°°∆діќ£ђПƒ2007ƒкЭqЈщ≈c2006ƒкЭqЈщМ¶±»њі£ђ2006ƒк»ЂƒкЭqЈщ„оЄяµƒ»эіу––ШIЈ÷Дe «љр»ЏЈюД’°Ґ”–…ЂљрМў≈c ≥∆ЈпЛЅѕ––ШI£їґш2007ƒк±нђF„оЇ√µƒ»эіу––ШIЈ÷ДeЮй≤…Њт°Ґ”–…ЂљрМў≈cљр»ЏЈюД’°£Пƒ÷–≤їлyњі≥ц£ђ2006ƒк±нђFЁ^Ї√µƒ––ШI‘Џ2007ƒкіуґЉј^јm≥дЃФ––«йоIо^—т°£я@±н√ч£ђ2007ƒк≈c2006ƒкµƒ––«й–‘ў|Ы]”–∞l…ъіуµƒ„Гїѓ°£ °°°°љр»ЏЈюД’≈c”–…ЂљрМўј^јmоIЭq2007ƒк °°°°ЭqµшЈщ °°°°пLЄсёDУQЈА≤љ’єй_ °°°°ЃФ“їоРпLЄс∞еЙKµƒ≥ђо~ ’“ж¬ Єя”Џ –Иц∆љЊщЋЃ∆љя^іуХr£ђЊЌХюїЎ’{£ђЌђХrЅн“їоРпLЄс∞еЙK≥ ђF…ѕ…эЏЕДЁ£ђ÷±÷Ѕ∆д≥ђо~ ’“ж¬ яhЄя”Џ –Иц∆љЊщЋЃ∆љ£ђпLЄсёDУQ‘ўіќ’єй_°£ °°°°2007ƒк –Иц÷ч“™љЫЪvЅЋГ…іќ…ѕЭqГ…іќѕ¬µш°£Пƒ1‘¬4»’÷Ѕ5‘¬29»’£ђ –ИцЌк≥…ЅЋµЏ“їіќ…ѕЭq£ђќҐјыє…÷ЄФµЇЌћЭУpє…÷ЄФµЭqЈщњњ«∞£ђЭqЈщЈ÷Дeя_µљ229.51%ЇЌ206.15%£ђ≈cіЋЌђХr£ђњГГЮє…÷ЄФµ÷ї…ѕЭqЅЋ117.39%°£ °°°°Пƒ5‘¬30»’÷Ѕ7‘¬5»’£ђ –ИцљЫЪvЅЋµЏ“їіќѕ¬µш°£Е^йgµшЈщ„о–°µƒ «ЄяГrє…÷ЄФµ£ђµшЈщЮй2.28%£ђ«∞∆ЏЭqЈщ≤їіуµƒњГГЮє…÷ЄФµЊoлS∆дЇу£ђѕ¬µшЅЋ3.65%£ї«∞∆ЏЭqЈщ„оіуµƒќҐјыє…÷ЄФµЇЌћЭУpє…÷ЄФµћО”Џѕ¬µш«∞Ѕ–£ђµшЈщЮй36.86%ЇЌ35.46%°£ °°°°Пƒ7‘¬6»’µљ10‘¬16»’£ђ –Иц‘ўіќ≥цђF…ѕЭq°£љЫя^«∞∆Џѕ¬µшµƒ–оДЁ£ђњГГЮє…÷ЄФµ≥…ЮйЕ^йgЭqЈщ„оіуµƒ∞еЙK£ђ…ѕЭqЅЋ89.56%£ђћЭУpє…÷ЄФµЇЌќҐјыє…÷ЄФµЈ÷ДeЮй53.5%ЇЌ49.94%£їіу±P÷ЄФµ…ѕЭqЅЋ71.99%£ђґш÷–°Ґ–°±P÷ЄФµЭqЈщЮй46.04%ЇЌ38.97%°£ °°°°Пƒ10‘¬17»’÷Ѕ12‘¬28»’£ђ –ИцяM»л’{’ы∆Џ£ђ…ѕлAґќЭqЈщ„оіуµƒњГГЮє…÷ЄФµѕ¬µшЁ^іу£ђµшЈщЮй15.80%£ђґшќҐјыє…°ҐћЭУpє…÷ЄФµµшЈщЈ÷Дe…ѕЭqЅЋ2.11%ЇЌ1.67%°£ЌђХr£ђ–°±P÷ЄФµ…ѕЭqЅЋ3.57%°Ґ÷–±P÷ЄФµќҐµш0.95%£ђіу±P÷ЄФµДtѕ¬µшЅЋ8.66%°£ °°°°Ќ®я^љy”Л∞lђF£ђ‘ЏµЏ“їіќ…ѕЭqлAґќ£ђ”…”ЏЅчД”–‘я^ £°Ґо}≤ƒ≥і„чµ»“тЋЎ£ђШIњГЁ^≤оµƒє…∆±£ђЇЌ÷–°Ґ–°±Pє…ЭqЈщ≥ђя^ШIњГЇ√µƒє…∆±ЇЌіу±Pє…°£µЂ‘Џ∆д≥ђо~ ’“жя_µљШOѕёЋЃ∆љЇу£ђ‘Џ –ИцїЎ’{лAґќХr£ђ«∞’я’{’ыЈщґ»√чп@Єьіу£ђґш«∞∆ЏЭqЈщЁ^–°µƒє…∆±‘ЏїЎ’{ХrѕаМ¶њєµш£ђ≤Ґ‘Џѕ¬“їлAґќ…ѕЭqХrУн”–Ё^ПКµƒ„цґаД”ƒ№°£ °°°°07ƒк∆’ЭqћЎ’ч√чп@£ђњГГЮє…÷ЄФµ°Ґіъ±но}≤ƒє…µƒїо№Sє…÷ЄФµ£ђ“‘Љ∞ќҐјыє…÷ЄФµЭqЈщґЉѕаЃФњњ«∞ґш«“љ”љь°£ќҐјыє…≥…Юй»ЂƒкЭqЈщµƒєЏ№К£ђя_µљ234.96%£ђїо№Sє…ЇЌњГГЮє…≤їѕа…ѕѕ¬£ђЈ÷ДeЮй228.60%ЇЌ224.89%°£ °°°°ќҐјыє…÷ЄФµ2007ƒк„яДЁИD °°°°УQ ÷¬ °°°°Г…іу––ШIкP„Ґґ»ћб…э °°°°М¶”ЏУQ ÷¬ £ђќ“ВГ»‘»ї∞і’’2007ƒк––«йµƒЋƒВАЭqµшлAґќБнљy”Л°£ °°°°ПƒХrйgґќњі£ђПƒ1‘¬4»’÷Ѕ5‘¬29»’£ђёrЅ÷ƒЅЭO––ШIЕ^йgУQ ÷¬ „оЄя£ђя_µљЅЋ649£Ѓ94£•£ђґшљр»ЏЈюД’УQ ÷¬ „оµЌ£ђЮй294£Ѓ52£•£їПƒ5‘¬30»’÷Ѕ7‘¬5»’£ђЉПњЧЈю—bУQ ÷¬ „оЄя£ђя_µљЅЋ169£Ѓ92£•£ђґшљр»ЏЈюД’УQ ÷¬ »‘»ї„оµЌ£ђЮй86£•£їПƒ7‘¬6»’÷Ѕ10‘¬16»’£ђЉПњЧЈю—bУQ ÷¬ „оЄя£ђя_µљ301£Ѓ37£•£ђґшљр»ЏЈюД’УQ ÷¬ ‘ўґ»„оµЌ£ђя_µљ180£Ѓ72£•£їПƒ10‘¬17»’÷Ѕ12‘¬28»’£ђёrЅ÷ƒЅЭOУQ ÷¬ „оЄя£ђя_µљ131£Ѓ74£•£ђґшљр»ЏЈюД’µƒУQ ÷¬ »‘»ї «„оµЌµƒ£ђГHЮй86£Ѓ49£•°£ °°°° „ѕ»£ђо}≤ƒє…Ё^ґаµƒ––ШI£ђ»зёrЅ÷ƒЅЭO°ҐЉПњЧЈю—bµ»£ђ‘Џ∆дУQ ÷¬ я_µљя^Ј÷ЄяµƒЋЃ∆љХr£ђЌщЌщ±н√ч –Иц”–≥і„чя^ґ»÷Ѓѕ”£ђіЋХr––«йЌщЌщ»Ё“„≥цђF≤®Д”°£∆діќ£ђљр»ЏЈюД’––ШI‘Џ»Ђƒк––«йЄчВАлAґќУQ ÷¬ ґЉ„оµЌ£ђ’f√ч‘У––ШI≥÷В}„оЈАґ®£ђ÷µµ√ЌґўY’яќіБнј^јmкP„Ґ°£µЏ»э£ђПƒƒкƒ©љy”Лњі£ђ≤ЌпЛ¬√”ќ≈cлК„”‘™∆чЉюµƒУQ ÷¬ ≈≈√ыЌї»ї…ѕ…э£ђИцГ»ўYљрМ¶…ѕ цГ…іу––ШIµƒ÷Ў“Хґ»ћб…эп@ґш“„“К°£ °°°°∞еЙK√ыЈQ06£≈£–£”07£≈£–£”£®оAЬy£© °°°°£”£„Љ“”√лК∆ч£≠0£Ѓ00570£Ѓ4217 °°°°£”£„лК„”‘™∆чЉю£≠0£Ѓ03840£Ѓ2945 °°°°£”£„”–…ЂљрМў0£Ѓ84320£Ѓ955 °°°°£”£„≤…Њт0£Ѓ74320£Ѓ8534 °°°°£”£„ЇЏ…ЂљрМў0£Ѓ56450£Ѓ7236 °°°°£”£„єЂ”√ ¬ШI0£Ѓ2970£Ѓ3948 °°°°£”£„љ®÷юљ®≤ƒ0£Ѓ19560£Ѓ3223 °°°°£”£„їѓє§0£Ѓ3970£Ѓ6655 °°°°£”£„–≈ѕҐЈюД’0£Ѓ16250£Ѓ2783 °°°°£”£„љр»ЏЈюД’0£Ѓ20030£Ѓ3543 °°°°£”£„љїЌ®я\ЁФ0£Ѓ21970£Ѓ4224 °°°°£”£„ЩC–µ‘OВд0£Ѓ32080£Ѓ6546 °°°°£”£„…ћШIўQ“„0£Ѓ25730£Ѓ5279 °°°°£”£„ ≥∆ЈпЛЅѕ0£Ѓ28830£Ѓ5952 °°°°£”£„≤ЌпЛ¬√”ќ0£Ѓ20160£Ѓ4266 °°°°£”£„Ёpє§÷∆‘м0£Ѓ20070£Ѓ4677 °°°°£”£„ЈњµЎЃa0£Ѓ2020£Ѓ5201 °°°°£”£„бtЋО…ъќп0£Ѓ1210£Ѓ3701 °°°°£”£„–≈ѕҐ‘OВд0£Ѓ13120£Ѓ4027 °°°°£”£„љїя\‘OВд0£Ѓ18680£Ѓ6613 °°°°£”£„ЉПњЧЈю—b0£Ѓ12390£Ѓ4741 °°°°£”£„ёrЅ÷ƒЅЭO0£Ѓ06140£Ѓ2648 °°°°£”£„ЊCЇѕ0£Ѓ07840£Ѓ3761 °°°°ФµУюБн‘і£Ї£„£й£о£дўY”Н °°°°УQ ÷¬ °°°°’ю≤я≥ц≈_Юй≥і„чљµЬЎ °°°°М¶”ЏУQ ÷¬ £ђќ“ВГ»‘∞і’’ДЭЈ÷µƒЋƒВАЕ^йgґќяM––љy”Л√и ц°£УQ ÷¬ ЄяХr±н Њ‘УпLЄсµƒє…∆± №µљЄьґакP„Ґ°£ќ“ВГ∞lђF£ђќҐјыє…÷ЄФµµƒУQ ÷¬ «Ћщ”–пLЄс÷ЄФµ÷–„оіуµƒ£ђіу±Pє…ЇЌњГГЮє…УQ°Ґ≥÷В}ЈАґ®УQ ÷¬ Ё^µЌ°£ °°°°…ѕЭqлAґќ£ђ –Иц≥…љїїо№Sґ»Љ”іу£ђЋщ”–пLЄсµƒє…∆±УQ ÷¬ Љ”іу£їґшѕ¬µшлAґќ£ђљї“„јд«еМІ÷¬УQ ÷¬ “≤Љ±Д°ѕ¬љµ°£Пƒ1‘¬4»’÷Ѕ5‘¬29»’£ђќҐјыє…УQ ÷¬ 637.69%£ђљї“„„о≤їоlЈ±µƒЄяГrє…УQ ÷¬ Юй329.63%£їПƒ5‘¬30»’÷Ѕ7‘¬5»’”…”Џ…ѕ’{”°ї®ґР£ђ –ИцЌґЩCЪвЈ’уEЬp£ђќҐјыє…÷ЄФµУQ ÷¬ —ЄЋўѕ¬љµµљ162.78%£ђЄяГrє…÷ЄФµДtљµµЌµљ95.5%£їПƒ7‘¬6»’÷Ѕ10‘¬16»’£ђ –Ицї÷ПЌ»ЋЪв£ђµЂ ЉљKЯoЈ®їЎµљ«∞∆Џ±ђ≥іµƒЈе÷µ£ђя@“їлAґќїо№Sє…÷ЄФµ°ҐќҐјыє…÷ЄФµУQ ÷¬ я_µљ310.92%ЇЌ304.23%£ђЄяГrє…ЇЌњГГЮє…УQ ÷¬ Юй179.92%ЇЌ187.48%£ђЊщ”–ЋщїЎ≈ѓ£їПƒ10‘¬17»’÷Ѕ12‘¬21»’£ђ –Иц‘ўіќѕ¬µш£ђµЂ–¬є…оlЈ±…ѕ –£ђ≥і–¬Яб«йя^ґ»ПЫ¬ю£ђ“тіЋ–¬є…÷ЄФµУQ ÷¬ „оЄя£ђя_µљ192.75%£ї‘ЏіЋ∆ЏйgњГГЮє…УQ ÷¬ „оµЌ£ђЮй82.93%°£ °°°°≤ЌпЛ¬√”ќ––ШIƒкƒ©УQ ÷¬ ћб…э °°°°їо№Sє…УQ ÷¬ °°°° –”ѓ¬ °°°°їѓє§°Ґ”–…Ђєј÷µќіДУ–¬Єя °°°°ќ“ВГяx»°»эВАљ«ґ»Бн”^≤м –”ѓ¬ £ђ“‘±гЈі”≥Єч––ШI2007ƒкµƒєј÷µ†оСB°£Ќ®я^М¶±»ФµУю∞lђF£ђ”–…ЂљрМў°ҐлК„”‘™∆чЉю°Ґљр»ЏЈюД’»эіу––ШI2007ƒкєј÷µћб…эЋўґ»„о¬э£ђґшїѓє§°Ґ”–…ЂљрМў––ШIµƒ –”ѓ¬ ≤Ґќія_µљЪv Ј„оЄяЋЃ∆љ°£»зєыЖќЉГПƒєј÷µЙЇЅ¶µƒљ«ґ»њЉЅњ£ђ…ѕ ц––ШIЯo“…„о÷µµ√ЌґўY’якP„Ґ°£ °°°° „ѕ»£ђМҐЄч––ШI2007ƒк12‘¬28»’µƒмoСB –”ѓ¬ ≈c2006ƒкЌђ“їћмµƒмoСB –”ѓ¬ яM––±»Ё^°£ќ“ВГ∞lђF£ђ≤…Њт°ҐЉ“”√лК∆ч –”ѓ¬ ѕаМ¶…ѕ…эЈщґ»„оіу£ђЈ÷Дeя_µљЅЋ245£Ѓ5£•ЇЌ186£Ѓ2£•£їґшљр»ЏЈюД’°Ґ”–…ЂљрМў°ҐлК„”‘™∆чЉю’ыуw –”ѓ¬ …ѕ…эЈщґ»„о–°£ђЈ÷ДeЮй29£Ѓ1£•°Ґ67£Ѓ4£•°Ґ69£Ѓ2£•°£ °°°°∆діќ£ђМҐЄч––ШI2007ƒк12‘¬28»’ –”ѓ¬ ≈c2002£≠2006ƒк12‘¬28»’ –”ѓ¬ Њщ÷µяM––±»Ё^£ђ∞lђFљїя\‘OВд°Ґ ≥∆ЈпЛЅѕ –”ѓ¬ ћб…эЈщґ»„оіу£ђЈ÷Дeя_µљЅЋ255.4£•≈c200£Ѓ1£•£їґш”–…ЂљрМў°Ґљр»ЏЈюД’°ҐлК„”‘™∆чЉю –”ѓ¬ ћб…эЈщґ»„о–°£ђЈ÷ДeЮй54£Ѓ2£•°Ґ83£Ѓ4£•°Ґ85£Ѓ8£•°£ °°°°„оЇу£ђМҐЄч––ШI2007ƒк12‘¬28»’ –”ѓ¬ ≈c…ѕ“їВАЪv ЈЄяьc£®2001ƒк6‘¬13»’£© –”ѓ¬ яM––±»Ё^£ђ∞lђF ≥∆ЈпЛЅѕ°Ґљїя\‘OВд––ШI –”ѓ¬ ћб…эЈщґ»„оіу£ђя_µљЅЋ135£Ѓ9£•≈c109£Ѓ6£•£їґшїѓє§°Ґ”–…ЂљрМўƒњ«∞ –”ѓ¬ »‘µЌ”Џ∆дЪv ЈЄяьcХrµƒЋЃ∆љ£їЌђХr£ђЩC–µ‘OВд°Ґ≤…Њт°Ґљр»ЏЈюД’≈c∆дЪv ЈЄяьcєј÷µѕаЃФ°£ °°°°√њє… ’“ж °°°°Љ“”√лК∆чШIњГЄƒ…∆„о√чп@ °°°°Пƒ√њє… ’“жµƒ±»Ё^£ђњ…“‘њі≥ц≤їЌђ––ШI≥…йLƒ№Ѕ¶µƒ≤оЃР°£ќ“ВГПƒ»эЉЊґ»Ќђ±»ФµУю£ђ“‘Љ∞2007ƒк√њє… ’“жоAЬy÷µѕаМ¶”Џ2006ƒк√њє… ’“жµƒ„ГїѓГ…ВАљ«ґ»”^≤м£ђ∞lђFЉ“”√лК∆ч°Ґљїя\‘OВд°ҐЉПњЧЈю—b––ШI‘Џ≥…йLƒ№Ѕ¶Јљ√жЊяВд“їґ®ЅЅьc°£∆д÷–£ђЉ“”√лК∆ч––ШIЯo’УПƒƒƒ“їВАљ«ґ»”^≤м£ђ∆дШIњГ‘Џ2007ƒкґЉп@ђF≥цЅЋЁ^Ї√µƒЄƒ…∆џEѕу°£ °°°° „ѕ»£ђМҐ2007ƒкЄч––ШI»эЉЊґ»’ыуw√њє… ’“ж≈c2006ƒк»эЉЊґ»Фµ÷µяM––±»Ё^£ђљYєып@ Њ£ђЉ“”√лК∆ч°Ґљїя\‘OВд––ШI√њє… ’“жЌђ±»‘цЈщ„оіу£ђЈ÷ДeЮй235£Ѓ47£•≈c132£Ѓ63£•£їёrЅ÷ƒЅЭO––ШI2007ƒк»эЉЊґ»√њє… ’“жѕаМ¶”Џ2006ƒкЌђ∆Џ≥цђFѕ¬љµ£їґшлК„”‘™∆чЉю––ШIДtМНђFЅЋ≈§ћЭ°£ °°°°∆діќ£ђќ“ВГМҐ≤їЌђ––ШI2007ƒкЈ÷ќцОЯоAЬy√њє… ’“жЊщ÷µ£ђ≈c∆д2006ƒкƒкИуяM––ЅЋ±»Ё^°£Ќ®я^±»Ё^Їу∞lђF£ђёrЅ÷ƒЅЭOЇЌЉПњЧЈю—b––ШI2007ƒкоA∆Џ√њє… ’“жѕаМ¶”Џ2006ƒк√њє… ’“ж‘цйLЈщґ»„оіу£ђЈ÷Дeя_µљЅЋ379£•≈c332£•£їіЋЌв£ђЉ“”√лК∆ч≈cлК„”‘™∆чЉюГ…іу––ШI2006ƒк√њє… ’“жЮйЎУ£ђґш2007ƒкоA∆ЏМҐ≥цђF”ѓјы£ї≈cіЋЌђХr£ђ”–…ЂљрМўЇЌ≤…Њт2007ƒкоA∆Џ√њє… ’“жљ^М¶÷µлm»їЇ№Єя£ђµЂѕаМ¶”Џ2006ƒк√њє… ’“жµƒ‘цйL¬ Еs « –Иц÷–„оµЌµƒ£ђЈ÷ДeГHЮй13£•ЇЌ15£•°£ °°°° –”ѓ¬ °°°°ќҐјыє…ћб…э„оњм °°°°М¶”Џ –”ѓ¬ £ђќ“ВГяx»°»эВАљ«ґ»√и ц£ђЈі”≥пLЄс÷ЄФµєј÷µЋЃ∆љ°£Ќ®я^М¶±»ќ“ВГ∞lђF£ђ≈c06ƒкѕа±»£ђ2007ƒк£ђ≥эЅЋµЌГrє…÷ЄФµЇЌ–¬є…÷ЄФµ£ђ∆дЋыпLЄс∞еЙKє…∆±µƒ –”ѓ¬ ЋЃ∆љЊщ”–≤їЌђ≥ћґ»…ѕ…э£ђќҐјыє…÷ЄФµ°ҐЄя –”ѓ¬ ћб…эЋўґ»„оњм°£µЂ «£ђ»‘”–≤ї…ўпLЄс∞еЙKµƒ –”ѓ¬ ЋЃ∆љ≤їµљ01ƒк6‘¬13»’„оЄяЋЃ∆љ°£ °°°° „ѕ»£ђ≈c06ƒкѕа±»£ђ”…”ЏЭqЈщЁ^іу£ђ –Иц’ыуwєј÷µЋЃ∆љћб…эЋўґ»Љ”њм£ђО„ЇхЋщ”–пLЄс÷ЄФµµƒ –”ѓ¬ ґЉћбЄяЅЋ°£∆д÷–£ђ‘цЋў„оњмµƒ «ќҐјыє…÷ЄФµЇЌЄя –”ѓ¬ ÷ЄФµ£ђЈ÷Дeя_µљ156%ЇЌ122%£ђґю’яµƒ –”ѓ¬ ЋЃ∆љЮй186±ґЇЌ122±ґ°£µЂ–¬є…÷ЄФµЇЌµЌГrє…÷ЄФµµƒєј÷µЋЃ∆љЈіґшѕ¬љµЅЋ£ђљµЈщЮй12.7%ЇЌ24%°£ °°°°∆діќ£ђМҐЄчпLЄс÷ЄФµ≈c02°™06ƒк∆љЊщЋЃ∆љ±»Ё^£ђ∞lђF‘цйLЋўґ»„оњмµƒ»‘»ї «ќҐјыє…÷ЄФµЇЌЄя –”ѓ¬ ÷ЄФµ£ђ‘цЋўя_µљЅЋ171%ЇЌ123%°£µЂ «£ђµЌГrє…÷ЄФµєј÷µЋЃ∆љЈіґш”–Ћщѕ¬љµ£ђѕ¬љµЅЋ35%°£ќ“ВГ’JЮй£ђ –”ѓ¬ µƒѕ¬љµ£ђїт‘S„C√чµЌГrє…іж‘Џ≤ї±їўYљрњіЇ√µƒњ…ƒ№–‘°£ °°°°„оЇу£ђМҐЄчпLЄс÷ЄФµ≈c«∞∆ЏЪv ЈЄяьc£®01ƒк6‘¬13»’£©яM––±»Ё^°£ќ“ВГ∞lђF£ђ–°±P÷ЄФµєј÷µЋЃ∆љяhяh–°”Џ«∞∆ЏЪv ЈЄяьc°£2007ƒк12‘¬21»’–°±P÷ЄФµ –”ѓ¬ Юй58±ґ£ђ01ƒк6‘¬13»’я@“їФµ÷µЮй146.37±ґ£ђ ««∞’яµƒ251%°£ °°°°≥ђ‘љ«∞∆ЏЄяьcµƒпLЄс÷ЄФµ «÷–°ҐЄя –”ѓ¬ ÷ЄФµЇЌќҐјыє…÷ЄФµ°£”…”ЏЭqЈщЁ^іу£ђќҐјыє…÷ЄФµєј÷µЋЃ∆љ ««∞∆ЏЄяьcµƒ253%£ђ01ƒк6‘¬13»’ќҐјыє…÷ЄФµ –”ѓ¬ Юй76.98±ґ£ђґш07ƒк12‘¬28»’я_µљ195.33±ґ°£ °°°° –Гф¬ °°°°–≈ѕҐ∞еЙK –Гф¬ µЌ”ЏЪv ЈЄяьc °°°°≈c –”ѓ¬ љy”ЛѕаЌђ£ђќ“ВГ≤…»°»эЈNЈљЈ®М¶ –Гф¬ яM––±»Ё^£ђ“‘±гЈ÷ќцЄч––ШIЃФ«∞єј÷µ†оСB°£ °°°° „ѕ»£ђ≈c2006ƒкЌђ∆Џ±»Ё^£ђќ“ВГ∞lђFљр»ЏЈюД’°ҐЈњµЎЃa°Ґ–≈ѕҐ‘OВд –Гф¬ £®ЄщУюЃФƒк»эЉЊґ»√њє…ГфўYЃa÷µ£©ћб…эЈщґ»ѕаМ¶Ё^–°£ђЈ÷ДeЮй62.7£•°Ґ86.0£•°Ґ112.3£•£їґш≤…Њт°ҐЉ“”√лК∆ч°ҐљїЌ®я\ЁФ –Гф¬ ћб…эЋўґ»Ё^њм£ђЈ÷Дeя_µљЅЋ277.6£•°Ґ200%°Ґ178.2£•°£ °°°°∆діќ£ђ≈c2002£≠2006ƒкЄч––ШI –Гф¬ Њщ÷µяM––±»Ё^£ђќ“ВГ∞lђF£ђљр»ЏЈюД’°Ґ–≈ѕҐ‘OВд°ҐєЂ”√ ¬ШI2007ƒкћб…эЈщґ»ѕаМ¶Ё^–°£ђЈ÷ДeЮй92.2£•°Ґ112.6£•°Ґ116.3£•£їґш ≥∆ЈпЛЅѕ°Ґ”–…ЂљрМў≈c≤…Њт÷ЄФµµƒћб…эЈщґ»ґЉ‘Џ250£•“‘…ѕ°£ °°°°„оЇу£ђ≈c2001ƒк6‘¬13»’ –ИцЄяьcХrµƒ –Гф¬ £®ЄщУю…ѕƒкƒкИу£©ѕа±»Ё^£ђќ“ВГ∞lђF£ђ–≈ѕҐЈюД’°Ґ–≈ѕҐ‘OВдЃФ«∞ –Гф¬ »‘µЌ”ЏЪv ЈЄяьcХrµƒ –Гф¬ £їіЋЌв£ђёrЅ÷ƒЅЭO°ҐлК„”‘™∆чЉю°ҐбtЋО…ъќп≈cЪv ЈЄяьcХrµƒ –Гф¬ ≤оДe≤їіу£їґш ≥∆ЈпЛЅѕ°Ґ”–…ЂљрМў≈c≤…Њт––ШIµƒ –Гф¬ ЊщЄя”ЏЪv ЈЄяьc –Гф¬ 100£•“‘…ѕ°£ °°°°їѓє§––ШIЪv Ј –”ѓ¬ °°°°ГфўYЃa ’“ж¬ °°°°лК„”‘™∆чЉю„я≥цµЌє» °°°°ќ“ВГПƒГфўYЃa ’“ж¬ µƒљ«ґ»БнњЉ≤м≤їЌђ––ШIµƒ”ѓјыƒ№Ѕ¶°£Ќ®я^љ^М¶÷µ°ҐЌђ±»ЇЌЉЊґ»≠h±»»эВАљ«ґ»£ђќ“ВГ∞lђF£ђ”–…ЂљрМў°Ґљр»ЏЈюД’––ШI «ƒњ«∞Єч––ШIГ»”ѓјыƒ№Ѕ¶„оПКµƒ£їЉ“”√лК∆ч°Ґљїя\‘OВд°Ґљ®÷юљ®≤ƒ°ҐлК„”‘™∆чЉю––ШI2007ƒкµƒ––ШIя\–––І¬ ѕаМ¶”Џ2006ƒк≥цђFЅЋ√чп@Єƒ”^£їґшПƒЉЊґ»≠h±»њі£ђљ®÷юљ®≤ƒ°Ґ≤ЌпЛ¬√”ќ––ШI2007ƒк≥ ђF≥цЊ∞Ъв÷р≤љћІ…эµƒџEѕу°£ °°°° „ѕ»£ђЌ®я^»•ƒк»эЉЊґ»љ^М¶÷µљy”Л£ђќ“ВГ∞lђF£ђ”–…ЂљрМў°Ґљр»ЏЈюД’ГфўYЃa ’“ж¬ Фµ÷µ„оЄя£ђЈ÷Дeя_µљЅЋ17£Ѓ54£•≈c14£Ѓ64£•£їґшёrЅ÷ƒЅЭOЇЌ–≈ѕҐ‘OВдГфўYЃa ’“ж¬ Фµ÷µ„оµЌ£ђЈ÷ДeЮй3£Ѓ2£•≈c3£Ѓ49£•°£Пƒ…ѕ√жµƒљy”Лњ…“‘±»Ё^√чп@µƒДЭЈ÷≥ц2007ƒкµƒЊ∞Ъв––ШI≈cЈ«Њ∞Ъв––ШI°£ °°°°∆діќ£ђМҐ“—÷™µƒ2007ƒк»эЉЊґ»…к»f“їЉЙ––ШIГфўYЃa ’“ж¬ ≈c2006ƒкЌђ∆ЏяM––±»Ё^£ђњ…“‘∞lђF£ђ≈c2006ƒк»эЉЊґ»ѕа±»£ђЉ“”√лК∆ч°Ґљїя\‘OВд°Ґљ®÷юљ®≤ƒГфўYЃa ’“ж¬ Ќђ±»ћбЄя„оњм£ђЈ÷ДeћбЄяЅЋ260£•°Ґ85£Ѓ7£•≈c81£Ѓ8£•£ђя@±н√ч…ѕ ц––ШI2007ƒкѕаМ¶”Џ2006ƒк”ѓјыƒ№Ѕ¶ћбЄяЁ^њм£їґшлК„”‘™∆чЉю2006ƒк»эЉЊґ»ГфўYЃa ’“ж¬ ЮйЎУ£ђ2007ƒк»эЉЊґ»Дt…ѕ…эЮй’эФµ£ђя@п@ Њ‘У––ШI2007ƒк“—љЫй_ Љ„я≥цµЌє»£їіЋЌв£ђёrЅ÷ƒЅЭO°Ґ–≈ѕҐ‘OВд°Ґ”–…ЂљрМў»эіу––ШIЌђ±»Фµ÷µЮйЎУ£ђ“вќґ÷ш…ѕ ц––ШI2007ƒкЊ∞Ъвґ»≥цђFЅЋѕ¬їђ°£ °°°°µЏ»э£ђПƒ2007ƒкЄчЉЊґ»≠h±»Фµ÷µњі£ђљ®÷юљ®≤ƒ°Ґ≤ЌпЛ¬√”ќ°ҐлК„”‘™∆чЉюЄчЉЊґ»ГфўYЃa ’“ж¬ ≠h±»‘цйLµƒ∆љЊщ÷µ„оЄя£ђЈ÷Дeя_µљЅЋ208£Ѓ79£•°Ґ185£Ѓ42£•≈c127£Ѓ72£•£ђя@±н√ч£ђ…ѕ ц––ШIљсƒк“‘БнћО”Џ”ѓјыƒ№Ѕ¶µƒ…ѕ…э∆Џ°£ °°°°лК„”‘™∆чЉюГфўYЃa ’“ж¬ °°°° –Гф¬ °°°°µЌГrє…‘цЈщ„о–° °°°°≈c –”ѓ¬ љy”ЛѕаЌђ£ђќ“ВГМ¶»эВАљy”ЛлAґќµƒФµУюяM––√и ц°£ќ“ВГ∞lђF£ђ≈c06ѕа±»£ђћЭУpє…÷ЄФµ –Гф¬ ЋЃ∆љћб…эЋўґ»„оњм°£∆дЋыћб…эЋўґ»Ё^њмµƒ∞еЙK∞ьј®ќҐјыє…÷ЄФµ°Ґїо№Sє…÷ЄФµ°ҐЄя –”ѓ¬ ÷ЄФµ°£ћб…эЁ^¬эµƒ”–µЌГrє…÷ЄФµ°Ґ–¬є…÷ЄФµЇЌµЌ –”ѓ¬ ÷ЄФµ°£≈cЪv ЈЄяьcѕа±»£ђ–¬є…÷ЄФµ –Гф¬ ЋЃ∆љћбЄя„оњм£ђµЂ–°±Pє…°ҐµЌГrє… –Гф¬ ћбЄяЁ^¬э°£ °°°°≈c06ƒкЌђ∆Џѕа±»£ђќ“ВГ∞lђF£ђћЭУpє…µƒ –Гф¬ ЋЃ∆љћб…э„оњм°£ћЭУpє…°ҐќҐјыє…°Ґїо№Sє…÷ЄФµ –Гф¬ Ј÷Дeћб…эЅЋ230%°Ґ190%ЇЌ170%£їґшµЌГrє…÷ЄФµ°Ґ–¬є…÷ЄФµЇЌµЌ –”ѓ¬ ÷ЄФµ –Гф¬ Ј÷Дeћб…эЅЋ5.1%°Ґ31%ЇЌ40%°£ °°°°∆діќ£ђ≈c02°™06ƒкЄчпLЄс÷ЄФµ∆љЊщЋЃ∆љѕа±»£ђїо№Sє…°ҐћЭУpє… –Гф¬ ћб…эЋўґ»“ј»їЁ^њм£ђЊщ‘Џ208%°£÷µµ√„Ґ“вµƒ «£ђЄяГrє…ЇЌњГГЮє…µƒ –Гф¬ ЋЃ∆љћб…эЋўґ»“≤Ё^њм°£≈c5ƒкµƒ∆љЊщЋЃ∆љѕа±»£ђЄяГrє…‘У÷ЄШЋћб…эЋўґ»Юй208%£ђґшњГГЮє…Єь «я_µљЅЋ228%°£µЂ «”…”ЏљьО„ƒк–¬є…∞l––Ё^њм£ђ –ИцФU»Ё£ђ–¬є…÷ЄФµµƒ –Гф¬ ЋЃ∆љћб…э„оњм£ђЮй349%°£≈дє…÷ЄФµЇЌµЌГr÷ЄФµ –Гф¬ ћб≈c01ƒк…эЈщґ»Ё^–°£ђЊщЮй79%°£

°Њ –¬јЋЎФљЫ∞… °њ

|

||||||||||||||||||||