|

|

|

風險因素作祟 蘇泊爾竟存套利空間http://www.sina.com.cn 2007年11月22日 01:50 中國證券網-上海證券報

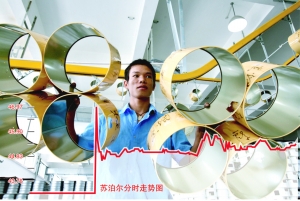

張大偉 制圖 ⊙本報記者 應尤佳 蘇泊爾昨日披露法國SEB公司將在二級市場部分要約收購蘇泊爾股權,其股票昨日復牌后跳空高開至46.89元,并迅速觸及46.97元的新歷史高位,直逼要約收購價格47元。但奇怪的是,蘇泊爾股價旋即迅速回落,最低跌至44.5元,收盤報45.38元,均低于47元。顯然,蘇泊爾股價在要約收購首日出現了罕見的套利空間。 法國SEB要約收購首日,蘇泊爾股價未如意料的那樣封上漲停,而竟然出現罕見的套利空間,這是一個明確的買入信號還是另有隱情呢? 平安證券高級研究員邵青認為,最直接的原因在于SEB此次是部分要約收購。根據協議,要約期滿后,若預受要約股份的數量少于或等于4912.3萬股,則SEB將按照約定購買預受的股份。但如果預受要約股份的數量超過收購數量,SEB將按照同等比例收購預受要約的股份。 蘇泊爾目前無限售條件的流通股共計7249.34萬股,如果這些股份全部預受要約,那么最終的收購比例僅有67.76%,這意味著還有部分股票可能會承擔股價下跌的風險。 邵青分析,出現套利空間的另一個原因是公司可能面臨暫停上市的風險。蘇泊爾現有總股本不超過4億股,根據相關上市規定,如果此次社會公眾接受要約的股份數超過1848.8萬股,而使得社會公眾持有的股份低于蘇泊爾股份總數的25%,蘇泊爾將面臨不具備上市條件的風險。如果蘇泊爾連續20個交易日不具備上市條件,蘇泊爾股票將被暫停上市。 開出47元/股的高價,SEB要約收購超過1848.8萬股公眾股份并不困難,這意味著蘇泊爾暫停上市的風險可能確實存在。出于流動性考慮,蘇泊爾出現套利空間也就情有可原了。 當然,為了避免終止上市,SEB已經提出了一攬子解決預案。其一是建議其他非流通股股東減持;其二是建議通過公開增資發行、非公開發行等方式增加社會公眾持有蘇泊爾股份的數量;其三是建議增加蘇泊爾總股本,使蘇泊爾股本總數達到4億元,同時保持社會公眾持股的比例不低于10%。 就蘇泊爾目前的情況看,增發或擴大總股本更具可行性。邵青算了這樣一筆賬,目前公司的股本總數是21602萬股,如果按照SEB的收購上限4912.3萬股來算,收購完成之后,蘇泊爾剩余的流通股恰好微超總股本的10%,達到10.82%。換句話說,只要蘇泊爾的股本總數達到4億股,問題就迎刃而解了。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

不支持Flash

|

||||||||||||||