|

|

|

π… –±©¿˚ïr¥˙µƒ¥Û⁄Aº“£∫2007◊ÓŸçÂXµƒ»Ø…Ãhttp://www.sina.com.cn 2007ƒÍ11‘¬21»’ 11:17 °∂”¢≤≈°∑

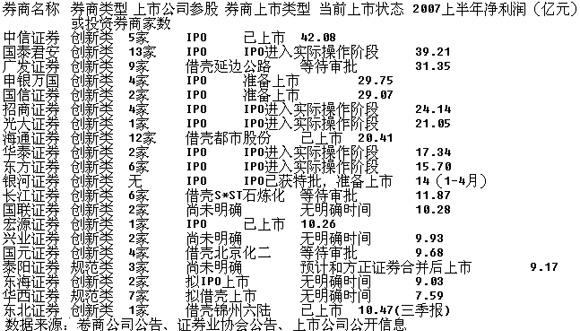

°°°°π… –°∞±©¿˚ïr¥˙°±µƒ¥Û⁄Aº“ °°°°2007◊ÓŸçÂXµƒ»Ø…à °°°°Œƒ|±æøØ”õ’fl á¿Ó£/—–æø÷ß≥÷|á¯Ã©æ˝∞≤—–æøÀ˘ ¡∫Ïo °°°°1700É|µƒƒÍÇÚΩ ’»Î£¨fl@ «“ªàˆ50∂‡º“÷˜¡¶»Ø…Ã÷∆‘ϵƒØÇøÒ≈…嶰£‘⁄Îy“‘èÕ÷∆µƒÿî∏ª∆Ê€E±≥∫Û£¨»Ø…ÃÇÉ≥…ûÈ≈£ –÷–’Ê’˝µƒ¥Û⁄Aº“°£ °°°°10‘¬÷–—Æ£¨ú˚…Ó◊C»ØΩª“◊À˘≈˚¬∂¡À2007ƒÍ9‘¬µƒΩª“◊îµ(sh®¥)ì˛(j®¥)°£∏˘ì˛(j®¥)fl@∑›îµ(sh®¥)ì˛(j®¥)µƒΩy(t®Øng)”㣨Ω҃ͫ∞»˝ºæ∂»£¨π≤”–18º“»Ø…õƒπ…∆±Ωª“◊ΩÓ~≥¨fl^»fÉ|‘™¥ÛÍP£¨ÉHπ…∆±Ωª“◊ÇÚΩ ’»ÎøÇÓ~æÕå¢fl_µΩ600É|‘™°£»Áπ˚Aπ… –àˆ¿^¿m(x®¥)±£≥÷ªÓ‹SµƒΩªÕ∂£¨ƒ«√¥‘⁄2007ƒÍΩY ¯µƒïr∫Ú£¨»Ø…ÃÇÉï˛å¢1700É|µƒÇÚΩ ’»Îƒ“÷–°£ °°°°»˝ƒÍ≤ªÈ_èࣨÈ_èà≥‘»˝ƒÍ°£»˝ƒÍ«∞flÄ‘⁄”ØÃùæÄ…œíÍ‘˙µƒ»Ø…ÃÇÉ£¨»ÁΩÒ“— «∫…∞¸ùq∆∆°£≤ªfl^£¨‘⁄Ωõöv¡Àé◊ƒÍ––òI(y®®)µÕ√‘µƒœ¥∂Y÷Æ∫Û£¨»Ø…ÃÇÉ∏ƒ◊ɵƒ≤ªÉHÉH «Ÿ~√Ê…œµƒÿî∏ª£¨∏¸Õ®fl^…Ó唥ŒµÿÖ¢≈cŸY±æ –àˆ∂¯´@µ√¡À≥÷¿m(x®¥)∞l(f®°)’πµƒÑ”¡¶°£ °°°°ƒ«√¥£¨æøæπ÷–ᯟY±æ –àˆµƒ≈Ó≤™∞l(f®°)’πûȻ؅ÃéßÅÌ¡À ≤√¥ò”µƒÿî∏ªæ€◊É£¨”÷”–ƒƒ–©»Ø…Ãï˛‘⁄Œ¥Å̵ƒ –àˆ∏džé÷–—›¿[èä’flΩ«…´ƒÿ£ø±æ∆⁄°∂”¢≤≈°∑∞ÒÜŒ—˚’àµΩá¯Ã©æ˝∞≤—–æøÀ˘Ω»⁄∑˛Ñ’––òI(y®®)—–æøÜT¡∫Ïo£¨π≤Õ¨Ω‚◊x»Ø…Ã∞ÂâKµƒôC”ˆ≈cÉr÷µ°£ °°°°∑÷œÌ≈£ – ¢—Á °°°°≈£ –≤ªœ¢£¨»Ø…õƒ”Ø¿˚ÀŸ∂»æÕ≤ªï˛∑≈æè°£ °°°°Ωÿ÷¡10‘¬18»’£¨∫£Õ®°¢∫Í‘¥∫Õñ|±±◊C»Ø∞l(f®°)≤º¡ÀòI(y®®)øÉÓA‘ˆµƒπ´∏Ê£¨»˝º““—…œ –µƒ»Ø…ÃΩ҃ͫ∞»˝ºæ∂»Õ¨±»‘ˆÈLµƒ∑˘∂»∑÷ÑeûÈ4200%°¢2500%∫Õ7000%°£fl@ò”µƒ’˚Ûw‘ˆ∑˘ø÷≈¬ «∆‰À˚––òI(y®®)∏˘±æüo∑®±»îMµƒ°£ °°°°°∞ë™Æîø¥µΩ£¨fl@é◊ƒÍ»Ø…Ö–òI(y®®)“≤ «Ωõöv¡À“ªÇÄ¥Û¿ÀÑ…≥µƒfl^≥㨑≠Å̵ƒ“ª–©∏flÔLÎU»Ø…ñªÃ‘Ã≠≥ˆæ÷£¨ £œ¬µƒ»Ø…ÃΩõfl^◊‘…Ì÷Œ¿Ìµƒ’{’˚∫Õ’˚∫œ£¨À˚ÇɵƒŸY±æå硶°¢òI(y®®)Ñ’ƒ‹¡¶∂º±»fl^»•‘ˆèä¡À≤ª…Ÿ°£ÎS÷¯––òI(y®®)æ∞ö‚∂»µƒ—∏ÀŸ≈ …˝£¨À˚ÇÉ»°µ√fl@ò”µƒòI(y®®)øÉ“≤ «∑«≥£∫œ¿Ì∫Õ’˝≥£µƒ°£°±¡∫Ïo’JûÈ£¨»Ø…Ã∏Òæ÷µƒ◊ÉªØ «––òI(y®®)’˚Ûw◊flè䵃ª˘µA°£∂¯≈£ –ÑtûȻ؅Ã∞ÂâKµƒ»´√ʱ¨∞l(f®°)÷π©¡À –àˆôCï˛°£ °°°°◊‘2006ƒÍ–Œ≥…µƒfl@›Ü≤®ûëâ—Èüµƒ––«È÷–£¨»Ø…ÃÀ˘“–÷ÿµƒΩõºoòI(y®®)Ñ’ÎS÷¯¥Û±P≥…Ωª¡ø≤ªî‡À¢≥ˆµƒÃÏ¡ø∂¯≥ ¨F(xi®§n)≥ˆé◊∫Œºâ‘ˆÈL°£µ´◊–ºö”^≤Ï£¨Œ“ÇÉæÕï˛∞l(f®°)¨F(xi®§n)£¨≈c«∞é◊›Ü≈£ –À˘éßÅ̵ƒòI(y®®)Ñ’º§‘ˆ≤ªÕ¨µƒ «£¨¨F(xi®§n)‘⁄»Ø…ÃÇɵƒòI(y®®)øÉ“—Ωõ≤ª‘ŸÉHÉH“¿øøÇÚΩµƒ ’»Î¡À°£ª˘Ω≥…“é(gu®©)ƒ£°¢¥Û≈˙¡øµÿ”ø»Î –àˆ£¨“‘º∞ô‡◊CΩª“◊µ»Ω»⁄Ñì(chu®§ng)–¬∑˛Ñ’µƒ≥ˆ¨F(xi®§n)£¨∂º¥Û¥Û÷…˝¡À»Ø…ÃÇɵƒ”Ø ’ƒ‹¡¶°£ °°°°∏˘ì˛(j®¥)◊Ó–¬îµ(sh®¥)ì˛(j®¥)£¨Ω҃ͫ∞»˝ºæ∂»»Ø…õƒª˘Ω∫Õô‡◊CΩª“◊òI(y®®)Ñ’¡øº§‘ˆ£¨∞¸¿®„y∫”°¢á¯–≈°¢èV∞l(f®°)µ»16º“»Ø…õƒª˘ΩΩª“◊Õª∆∆200É|£¨◊Ó∏flµƒ„y∫”◊C»Ø…ı÷¡Õª∆∆¡À«ßÉ|;∂¯‘⁄ô‡◊CΩª“◊∑Ω√ʵƒ ’»Î£¨“≤”–∞¸¿®á¯Ã©æ˝∞≤°¢∫£Õ®°¢»Aéµ»16º“»Ø…õƒΩª“◊Ó~∂»≥¨fl^¡À2000É|£¨≈≈√˚µ⁄“ªµƒá¯Ã©æ˝∞≤Ñtfl_µΩ¡À12777É|°£ °°°°¥ÀÕ‚£¨”…”⁄÷–ᯅһA°¢÷–á¯flh—Û°¢÷–∫£”Õ∑˛µ»°∞÷–°±◊÷Ó^¥Ûá¯∆ÛµƒAπ…ªÿöw≥±£¨“‘º∞÷––°∞ –àˆµƒ≥÷¿m(x®¥)îU»›£¨ûȻ؅õƒÕ∂––òI(y®®)Ñ’ÿï´I¡À¥Û¡ø ’»Î°£∂¯≥˝»•ΩõºoòI(y®®)Ñ’Õ‚£¨’º»Ø…à ’»Î¥Ûºs20%◊Û”“µƒ◊‘†IòI(y®®)Ñ’“≤ «»Ø…Ã≈ËùM¿èùMµƒ÷ÿ“™¿˚ùôÅÌ‘¥£ª‘⁄8‘¬“‘Å̵ƒ––«È÷–£¨»Ø…Ã≥…ûÈ◊Ó∑eòOµƒŸI»Î¡¶¡ø£¨ø…“‘ÓA“äΩ҃ͻ´ƒÍ»Ø…õƒÕ∂ŸY ’»Î“≤ï˛≥ˆ¨F(xi®§n)¥Û∑˘∂»µƒ‘ˆÈL°£ °°°°“ÚûÈπ…∆±Ωª“◊fl^≥Ã÷–≤¢õ]”–Ñì(chu®§ng)‘Ï≥ˆ–¬µƒÉr÷µ£¨“Ú¥À∫‹∂‡»À’JûÈπ… – «“ªÇÄ°∞¡„∫Õ°±”ŒëÚ°£»Áπ˚fl@ÇÄ∫ÜÜŒµƒflâ›ã≥…¡¢£¨ƒ«√¥üo“…»Ø…ÃÑt «fl@àˆ°∞¡„∫Õ°±”ŒëÚ÷–µƒ¥Û⁄Aº“°£‘⁄¡∫Ïoø¥ÅÌ£¨≈£ –≤ªœ¢£¨»Ø…õƒ”Ø¿˚ÀŸ∂»æÕ≤ªï˛∑≈æ裨ªÚ‘S£¨°∞√˜∫ۃͣ¨»Ø…õƒ”Ø¿˚ÓA∆⁄flÄø…“‘¿^¿m(x®¥)ø¥∫√°£°± °°°°ŸY±æûÈÕı °°°°ŸY±æûÈÕıµƒïr¥˙£¨ŸY±æå硶õQ∂®÷¯»Ø…õƒ∞l(f®°)’π“é(gu®©)ƒ£°£ °°°°‘⁄Ìòæ≥÷–£¨ôCï˛≤¢≤ªÎy∞—Œ’°£±Mπ‹—€œ¬µƒ»Ø…ÃÇÉÌòÔLÌòÀƵÿ›pÀ…´C»°÷¯ÿS∫ÒµƒªÿàÛ£¨µ´fl@≤¢≤ªƒ‹ÕÍ»´¥˙±ÌÀ˚ÇÉ◊‘…̵ƒÉr÷µ°£ƒ«√¥£¨‘ì»Á∫Œ∫‚¡ø∫Õ≈–؅õƒÉr÷µ£¨èƒ∂¯å§’“µΩ’Ê’˝µƒ –àˆèä’flƒÿ£ø °°°°°∞õQ∂®»Ø…ÃŒ¥ÅÌ∞l(f®°)’πµƒ◊É¡ø”–∫‹∂‡£¨≥˝¡Àø¥”Ø¿˚ƒ‹¡¶Õ‚£¨Œ“ÇÉflÄ–Ë“™”^≤Ï∆‰∫À–ƒƒ‹¡¶ «∑Ò∫‹è䣨±»»ÁŸY±æå硶°¢òI(y®®)Ñ’Ñì(chu®§ng)–¬ƒ‹¡¶“‘º∞º§ÑÓôC÷∆µ»°£°±¡∫Ïo’JûÈ£¨‘⁄Æî«∞µƒ––òI(y®®)∞l(f®°)’π±≥æ∞œ¬£¨»Ø…õƒŸY±æå硶”»ûÈ÷ÿ“™°£ °°°°∫‹Ô@»ª£¨∑÷œÌ—€«∞µƒ≈£ – ¢—Á≤¢õ]”–◊å»Ø…ÃÇÉ∑≈À…嶔⁄Œ¥ÅÌ –àˆ∏dž鵃Œ¥”ÍæIø䣨À˚ÇÉ“—Ωõ“‚◊RµΩ‘⁄´@»°ÿS∫Ò¿˚ùôµƒÕ¨ïr£¨±ÿÌö∑eòO÷\Ñù‘ˆèä◊‘…Ìå硶£¨“‘µ÷”˘Œ¥ÅÌø…ƒ‹µƒ –àˆÔLÎU∫Õ∏džéâ∫¡¶°£»Á∫Œ»•◊ˆƒÿ£ø÷–ᯠ–àˆŸYÆaŸY±æªØµƒ⁄ÖÑ›£¨ûȻ؅ÃÇÉ÷π©¡À“ª∑N–¬µƒ∞l(f®°)’πÀº¬∑°£ °°°°°∞∫‹√˜Ô@£¨¨F(xi®§n)‘⁄ «ŸY±æûÈÕıµƒïr¥˙£¨ŸY±æå硶õQ∂®÷¯»Ø…õƒ∞l(f®°)’π“é(gu®©)ƒ£°£“Ú¥À£¨…œ –嶔⁄»Ø…ÃÅÌ’f”–÷¯∫‹÷ÿ“™µƒ“‚¡x£¨“ªµ©…œ –≥…𶣨“≤æÕ“‚Œ∂÷¯»Ø…õƒÕ∂»⁄ŸYƒ‹¡¶∫ÕòI(y®®)Ñ’È_’πƒ‹¡¶å¢¥Û∑˘Ã·…˝°£°± °°°°¡∫Ïo’JûÈ£¨±Mπ‹»Ø…Ã…œ –‘Á‘⁄2001ƒÍæÕ‘¯Ωõ±ªÃ·≥ˆfl^£¨µ´ƒ«ïr»Ø…Ã’˚ÛwµƒŸYÆaŸ|¡ø≈c¨F(xi®§n)‘⁄µƒ†Óõrœ‡≤Ó…ıflh£¨∂¯2006ƒÍÈ_ º÷ÿ÷»Ø…Ã…œ –£¨Ñt «“ÚûȻ؅Ã∞l(f®°)’πµƒÉ»Ú塶À˘÷¬°£2003ƒÍ÷––≈◊C»Ø…œ –≤¢—∏ÀŸ‘⁄òI(y®®)É»·»∆À˘∆µΩµƒ æ∑∂–ß뙣¨∏¸ «÷±Ω”¥Ãº§¡À»Ø…ÃÇÉ…œ –µƒ‘∏Õ˚°£ °°°°’˛≤fl√ʵƒ÷≤Ω∑≈åí£¨ÑtÔ@ æ¡À±O(ji®°n)π‹≤øÈT嶻؅Åœ –µƒ÷ß≥÷°£‘⁄÷≥ˆflB¿m(x®¥)»˝ƒÍ”Ø¿˚“™«Ûµ»”≤÷∏òÀ∫Û£¨2007ƒÍ10‘¬≥ı£¨◊C±O(ji®°n)ï˛”÷flM“ª≤Ω∂¥È_’˛≤fl÷ÆÈT£¨„y∫”◊C»Øµ»é◊º“”…”⁄Ωõöv¡À¥Û“é(gu®©)ƒ£ÿîÑ’÷ÿΩMµƒ»Ø…ã¨ø…“‘µ√µΩªÌ√‚°£üo’ì «IPO“≤∫√°¢ΩËö§“≤∫√£¨‘⁄’˛≤fl√ʵƒπƒÑÓœ¬£¨ÕÍ»´ƒ‹âÚÓAœÎµΩ£¨Œ¥Å̵ƒ“ª∂ŒïrÈg¿Ô£¨»Ø…Ãõ_¥Ã…œ –å¢ï˛flM»Î“ªÇĺ”ÀŸ∂»µƒÎA∂Œ°£’l∂º√˜∞◊£¨‘Á…œ –‘⁄∫‹¥Û≥Ã∂»…œ“‚Œ∂÷¯ìå’ºµΩ¡ÀÉû(y®≠u)œ»∞l(f®°)’πµƒôCï˛°£ °°°°‘⁄±æ∆⁄∞ÒÜŒ÷–£¨Œ“ÇÉflÄ’˚¿Ì¡ÀΩÿ÷¡2007ƒÍ6‘¬…œ –π´Àæ(∞¸¿®øÿπ……œ –π´À浃ºØàFπ´Àæ)Ö¢π…ªÚÕ∂ŸY»Ø…õƒ«Èõr°£”–Ω¸∞Ÿº“…œ –π´ÀæÖ¢π…∫Õ÷±Ω”Õ∂ŸY¡À∞ÒÜŒ÷–µƒfl@20º“÷˜¡¶»Ø…ð£èƒ»•ƒÍ»Ø…Ã∏≈ƒÓπ…µƒ≥¥◊˜“‘ÅÌ£¨fl@–©…œ –π´Àæ“—Ωõ´@µ√¡Àæfi¥ÛµƒÕ∂ŸYªÿàÛ£¨µ´“ªÇÄ÷µµ√ÍP◊¢µƒ¨F(xi®§n)œÛ «£¨∫‹∂‡Ö¢π……œ –π´Àæ≤ªÉH°∞÷ÿÇ}°±Ö¢π…»Ø…Ã(»ÁÖ¢π…èV∞l(f®°)◊C»Øµƒfl|åé≥…¥Û∫Õº™¡÷∞Ωñ|≥÷π…±»¿˝∂º≥¨fl^¡À25%)£¨∂¯«“ «°∞∑≈ÈLæÄ£¨·û¥ÛÙ~°±(»ÁÖ¢π…÷––≈◊C»Øµƒ—≈∏͆ñ)°£ °°°°èƒ»Ø…ñª…œ –Ö¢π…µƒîµ(sh®¥)¡ø“‘º∞Ÿ|¡ø…œ£¨Œ“ÇÉÀ∆∫ıø…“‘胡̓ªÇÄÇ»√Êø¥µΩÕ∂ŸY’fl嶔⁄≤ø∑÷»Ø…ÃŒ¥ÅÌ∞l(f®°)’πµƒ¡º∫√ÓA∆⁄°£ °°°°Ñì(chu®§ng)–¬ «°∞–‹ –…˙Æa¡¶°± °°°°≥˝¡ÀŸY±æå硶Ղ£¨Ñì(chu®§ng)–¬ƒ‹¡¶“≤ «»Ø…Ñ⁄–‹ –÷– «∑Ò°∞øøÃÏ≥‘Ôà°±µƒ÷ÿ“™‘u≈–òÀú °£ °°°°Æ£¨ÉHÉHøø…œ –∫ÕŸY±æµƒ◊∑≈ı£¨flÄ≤ªƒ‹ÕÍ»´éÕ÷˙»Ø…Ãåç¨F(xi®§n)”Ø¿˚ƒ£ ΩµƒfiD◊É“‘º∞ÔLÎUøÿ÷∆ƒ‹¡¶µƒÃ·…˝°£‘⁄°∞È_èà≥‘»˝ƒÍ°±÷Æ∫Û£¨»Ø…Ãflĵ√°∞øøÃÏ≥‘Ôఱܷ£ø¥∞∏ «∑Ò∂®µƒ°£≥˝¡ÀŸY±æå硶Ղ£¨Ñì(chu®§ng)–¬ƒ‹¡¶Ñt «»Ø…ÃÉû(y®≠u)¡”µƒ¡Ì“ªÇÄ÷ÿ“™‘u≈–òÀú °£ °°°°°∞Ñì(chu®§ng)–¬å¢ï˛‘⁄–‹ –ïrèõ—aòI(y®®)Ñ’µƒ≤ª◊„°£°±¡∫Ïo’JûÈ£¨»Ø…ÃÑì(chu®§ng)–¬µƒå”¥Œ∫ÕÉ»∫≠∑«≥£ÿS∏ª£¨±»»Á»⁄ŸY»⁄»Ø°¢π…÷∏∆⁄ÿõ°¢»Ø…õƒ÷±Ω”Õ∂ŸY°¢◊C»Øπ‹¿Ì°¢ºÊ≤¢ ’Ÿèµ»∂ºø…“‘Ñì(chu®§ng)–¬£¨»Áπ˚ƒ‹∞—fl@–©Ñì(chu®§ng)–¬◊ˆ∫√£¨»Ø…õƒ∑Ä(w®ßn)∂®∞l(f®°)’πæÕƒ‹µ√µΩ∫‹∫√µƒ±£’œ°£ °°°°°∞æÕƒø«∞µƒ»Ø…ÃÑì(chu®§ng)–¬ƒ‹¡¶ø¥£¨÷––≈°¢èV∞l(f®°)µ»»Ø…ñ»›^èä°£µ´”…”⁄◊C±O(ji®°n)ï˛å¶»Ø…ÃÑì(chu®§ng)–¬flÄ”–±»›^á¿∏Òµƒøÿ÷∆£¨“Ú¥À»Ø…Ñ⁄Ñì(chu®§ng)–¬∑Ω√ÊflÄõ]”–ô¥Ûµƒ≤ÓÑe°£»Áπ˚’˛≤fl√ʃ‹âÚ∑≈À…fl@“ªâK£¨ƒ«√¥»Ø…Ñ⁄∫‹∂‡∑Ω√ʵƒ∏dž顶æÕï˛÷ùuÔ@¨F(xi®§n)≤ÓÆê¡À°£°± °°°°åçÎH…œ£¨◊‘2005ƒÍ◊C±O(ji®°n)ï˛Ã·≥ˆå¶»Ø…ÃflM––∑÷Óêπ‹¿Ì÷Æ∫Û≤ªæ√£¨◊C»ØòI(y®®)Öf(xi®¶)ï˛±„Õ∆≥ˆ¡À11º“Ñì(chu®§ng)–¬‘á¸c»Ø…㨥À∫Û≤ªî‡åè≈˙»Ø…õƒòI(y®®)Ñ’Ñì(chu®§ng)–¬ŸY∏Ò£¨÷¡ΩÒƒÍ9‘¬µ◊£¨“—”–29º“»Ø…Ã√µΩ¡À°∞Ñì(chu®§ng)–¬Óê»Ø…𱵃≈∆’’°£’˛≤fl√Ê嶻؅ÃÑì(chu®§ng)–¬µƒflM“ª≤Ω÷ß≥÷À∆∫ı“≤ «ø…“‘ÓA∆⁄µƒ ¬¡À°£¡Ì“ª∑Ω√Ê£¨Ñì(chu®§ng)–¬Óê»Ø…Ãfl@É…ƒÍ“≤¥_åç”–À˘Õª∆∆£¨±»»Á÷––≈°¢èV∞l(f®°)°¢»Aéµ»»Ø…Ã≥…¡¢Ω»⁄øÿπ…π´ÀæflM––π´Àæ ’Ÿè£¨“‘flM––––òI(y®®)É»µƒ’˚∫œ°£ °°°°ì˛(j®¥)¥À£¨¡∫Ïo∑÷Œˆ’JûÈ£¨°∞Œ¥Å̻؅õƒ––òI(y®®)∞l(f®°)’π±ÿ»ªï˛≥ˆ¨F(xi®§n)∑÷ªØ£¨èä’fl∫„è䵃ըïr∏dž鵃唥Œ“≤ï˛∏¸√˜Ô@°£ –àˆ∑›Ó~ø…ƒ‹ï˛flM“ª≤ΩºØ÷–µΩ¥Û–ջ؅à ÷÷–£¨∂¯ƒ«–©÷––°»Ø…ÃÑt–Ë“™Õ®fl^◊‘…Ìë(zh®§n)¬‘µÿŒªµƒ√˜¥_£¨‘⁄ƒ≥–©µÿÖ^(q®±) –àˆªÚ’flºö∑÷µƒ––òI(y®®)ÓI”Ú◊ˆèä°£µ´üo’ì¥Û–ջ؅ÃflÄ «÷––°»Ø…ã¨Ñì(chu®§ng)–¬∂ºå¢ «À˚ÇÉÀ˘“¿’õƒ∏džé¿˚∆˜°£°± 2007»Ø…ÃæC∫œå硶∞ÒTOP20(∞¥ÉÙ¿˚ùô≈≈√˚) °°°°

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||