不支持Flash

|

|

|

轎車行業(yè):兩輪上升周期顯現(xiàn)三大差異http://www.sina.com.cn 2007年09月14日 03:03 中國證券網(wǎng)-上海證券報

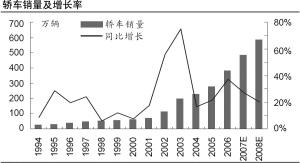

●本輪轎車行業(yè)上升周期從2006年開始,目前看來仍然處于上升周期的中段。2006年,轎車行業(yè)利潤總額同比增長51%,預(yù)計2007 年同比增長60%以上。 ⊙國信證券 趙雪桂 李君 2008年的展望: 繼續(xù)向上需求加速 預(yù)計2007年、2008年轎車需求分別增長27%、20%左右。在股市財富效應(yīng)溢出刺激轎車國內(nèi)需求、中國轎車性價比提升拉動出口需求背景下,2008年出口需求可能加速。屆時,轎車銷量增長可能超出預(yù)期。 產(chǎn)能擴張有序。自下而上統(tǒng)計,2008年產(chǎn)能增長大致在17%左右。與歷史相比,2007年至2008年轎車行業(yè)產(chǎn)能擴張有序,不存在過度擴張的狀況。 產(chǎn)能利用率提高。在需求增長20%、產(chǎn)能增長17%假設(shè)下,預(yù)計產(chǎn)能利用率由上年的73.23%上升至75.13%。如果需求進(jìn)一步提速,產(chǎn)能利用率將相應(yīng)走高。 行業(yè)盈利向上:產(chǎn)能利用率向上,行業(yè)盈利加倍向上。對2008年轎車行業(yè)盈利增長,持非常樂觀態(tài)度,預(yù)計行業(yè)利潤總額同比增長25%以上。 2007年簡單回顧: 沒有懸念的上升 行業(yè)銷量平穩(wěn)增長。2007年上半年,轎車銷量累計同比增長25.9%。預(yù)計2007年轎車銷量同比增速為25%至28%。 庫存壓力較低。生產(chǎn)商庫存壓力低于去年同期:2007年上半年,轎車“當(dāng)年累計新增庫存量”為71950輛,明顯低于去年同期的82441輛;“當(dāng)年累計新增庫存比”(累計新增庫存/累計產(chǎn)量)為3.05%,低于去年同期4.37%的水平。經(jīng)銷商庫存低于去年同期,熱銷車型還有供應(yīng)緊張。 降價有序。需要一提的是,就轎車行業(yè)而言,受新車型不斷推出、規(guī)模化生產(chǎn)降低成本等影響,降價是一種“常態(tài)”。觀察2007年各廠商降價行為,更像2002年至2003年,降價帶來銷量增長;而不像2004年至2005年,降價引發(fā)持幣待購。基本處于有序狀態(tài),而不是源自惡性競爭。 月度利潤創(chuàng)下歷史新高。2007年6月月度利潤總額為64億元,環(huán)比上升。2007年上半年,汽車行業(yè)(重點企業(yè)合計)利潤總額同比增長65.89%,汽車行業(yè)利潤同比大幅攀升的原因是:一、受益于規(guī)模效應(yīng),毛利率提升、管理費用率下降。報告期內(nèi),汽車行業(yè)毛利率從上年同期的15.9%上升至16.5%,管理費用率從上年同期的5.2%下降至5.0%。二、轎車、重卡行業(yè)盈利盆滿缽滿,拉動汽車行業(yè)盈利上升。需要重點強調(diào)的是,4至6月汽車行業(yè)月度盈利能力上升趨勢明顯,4、5、6月當(dāng)月毛利率分別為15.8%、16.7%、17.9%。 個體增長出現(xiàn)了明顯的分化:一汽大眾、比亞迪、海馬汽車等銷量增長、盈利大幅改善;北汽現(xiàn)代、東風(fēng)悅達(dá)起亞銷量下降長、盈利大幅下降。 這一輪和上一輪 存在三方面差異 上一輪:2002年至2004年4月。上一輪轎車行業(yè)上升周期中,汽車行業(yè)利潤在2002年、2003年分別增長68%、58%,并在2004年4月份達(dá)到單月利潤總額高點。 這一輪:2006年至少到2008 年。本輪轎車行業(yè)上升周期從2006年開始,目前看來仍然處于上升周期的中段。2006年,轎車行業(yè)利潤總額同比增長51%,預(yù)計2007 年同比增長60%以上。 首先,與上一輪相比,本輪需求增長在兩方面體現(xiàn)出差異: 消費群體:從財富金字塔的“塔尖”逐漸下移。在居民收入水平提高、汽車降價的雙重作用下,轎車的主力消費群體由財富金字塔的塔尖移向中端。這部分人群,市場容納力更強,消費也更穩(wěn)定。 消費區(qū)域:二、三線城市成為消費主力。廣東、浙江、江蘇、山東、北京等省份依然是轎車消費的主要區(qū)域,但需要強調(diào)的是,這一輪中,二、三線城市轎車消費增速顯著超過一線城市。 消費結(jié)構(gòu)有一定優(yōu)化。僅在2007年表現(xiàn)出:在消費升級的浪潮中,1.6L 排量以下轎車占銷量比例逐漸下降,反映出消費者消費偏好的轉(zhuǎn)變。而對整車廠來說,高檔車往往意味著更強的盈利能力。 需要強調(diào)的是,這一輪中,具體到2007年至2008 年,預(yù)計轎車需求分別增長27%、20%左右。在股市財富效應(yīng)溢出刺激轎車國內(nèi)需求、國產(chǎn)轎車性價比提升拉動出口需求的背景下,2008年轎車總體需求可能超出上述預(yù)測。 其次,就行業(yè)盈利而言,這一輪,產(chǎn)能利用率、毛利率都遠(yuǎn)低于上一輪。2002年、2003年,轎車行業(yè)產(chǎn)能利用率分別為90%、84%,汽車行業(yè)毛利率分別為21.82%、20.38%;2006年、2007年(預(yù)計)產(chǎn)能利用率分別為70.97%、73.23%,毛利率分別為16.05% 、16.54%。 相對更低的產(chǎn)能利用率及毛利率水平意味著:轎車廠商具有相對理性的產(chǎn)能擴張沖動,行業(yè)周期走向因為供應(yīng)快速擴張而導(dǎo)致“從驟熱到驟冷”的壓力也要小得多。 最后,在個體增長方面,上一輪,所有的轎車公司銷量都增長,盈利都盆滿缽滿。受益于行業(yè)需求的驟然變熱(2002年、2003年,轎車銷量同比增長56% 、75%),幾乎所有轎車廠商產(chǎn)品均供不應(yīng)求,盈利大幅上升。 這一輪,個體明顯分化,有增長,更有下降,總體更健康。2006年、2007年(預(yù)計)轎車銷量增長分別為27%、20%,增速溫和。廠商個體表現(xiàn)冷暖各異,比較突出的是:一汽大眾、自主品牌中比亞迪、海馬汽車等盈利80%以上增長;北汽現(xiàn)代、東風(fēng)悅達(dá)起亞銷量下降、盈利大幅下降。 不同廠商銷量表現(xiàn)冷暖各異(2007.1-7) 累計銷量(2007.1-7)上年同期累計銷量同比增長 一汽大眾26060517858045.93% 比亞迪578513424268.95% 海馬汽車7963436482118.28% 北汽現(xiàn)代128587157135-18.17% 東風(fēng)悅達(dá)5712569173-17.42% 資料來源:CAAM,國信證券經(jīng)濟研究所 郭晨凱 制圖 不支持Flash

|

||||||||||||||||