不支持Flash

|

|

|

|

中部擴大增值稅抵扣 加速區域產業結構調整http://www.sina.com.cn 2007年05月25日 05:19 中國證券網-上海證券報

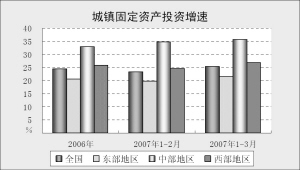

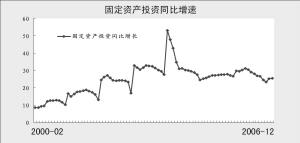

日前,財政部、國家稅務總局聯合印發的《中部地區擴大增值稅抵扣范圍暫行辦法》指出,從今年7月1日起,以中部六省26個老工業城市中從屬于8個行業的企業為試點單位,擴大增值稅的抵扣范圍。 其中,中部六省老工業基地的26個城市為:山西省的太原、大同、陽泉、長治;安徽省的合肥、馬鞍山、蚌埠、蕪湖、淮南;江西省的南昌、萍鄉、景德鎮、九江;河南省的鄭州、洛陽、焦作、平頂山、開封;湖北省的武漢、黃石、襄樊、十堰和湖南省的長沙、株州、湘潭、衡陽。 八大行業包括:裝備制造業、石油化工業、冶金業、汽車制造業、農產品加工業、電力業、采掘業以及高新技術產業。《辦法》同時規定,從屬于上述八大行業的試點企業,其生產銷售八大行業的年銷售額必須占同期全部銷售額50%以上。 按照《辦法》規定,納入試點范圍的納稅人發生如下列項目的進項稅額準予按有關規定抵扣:(一)購進(包括接受捐贈和實物投資,下同)固定資產;(二)用于自制(含改擴建、安裝,下同)固定資產的購進貨物或增值稅應稅勞務;(三)通過融資稅函[2000租賃方式取得的固定資產,凡出租方按照《國家稅務總局關于融資租賃業務征收流轉稅問題的通知》(國514號)的規定繳納增值稅的;(四)為固定資產所支付的運輸費用。 本條所稱進項稅額是指納稅人自2007年7月1日起(含)實際發生,并取得2007年7月1日(含)以后開具的增值稅專用發票、交通運輸發票以及海關進口增值稅繳款書合法扣稅憑證的進項稅額。 從《暫行辦法》中所制定的試點企業界定標準、八大行業、增量抵扣、準予抵扣的進項稅項目等可以看出,其與兩年前頒布的《東北地區擴大增值稅抵扣范圍若干問題的規定》有著太多的相似之處,這也意味著當年通過“東北模式”進一步促進經濟增長的方法被運用到了中部地域,一方面,通過這種增值稅的抵減有利于加強中部地區產業發展的吸引力,從而帶動整體經濟的和諧發展,而另一方面,伴隨著“東北模式”中關于增值稅改革試點的較為成熟運用,此次在中部的再度啟用將會有利于我國增值稅的今后改革以及完善。 吸引更多資金流入中部 中國固定資產投資內在地具有衰減型周期波動的特征,自2006年以后開始進入收斂過程,收斂的均值當在20%附近。投資收斂的根本原因是基于消費結構變遷所引起的供需結構矛盾正在趨于平衡,而政府對未來整體固定資產的態度一定是控制而不是放松。 因此,雖然此次增值稅抵減范圍擴大涉及到的是購進固定資產投資,并且行業也多數是一些必須規模經濟的中上游行業,但是,由于預計今后總量固定資產投資調控的明確限制,將使得宏觀政策更多的向促進產業結構、區域結構轉變,正是在這種宏觀經濟增長的大背景之下,類似于2004年開始實施的東北模式,中部地區的此次擴大增值稅抵扣范圍從更高層次上看待,應被視為國家通過輔助政策進一步促進區域間的產業結構調整。而考慮到中部地區相對西北地區具備更加成熟的投資環境成本優勢和地緣優勢,增值稅的抵減優惠勢必將吸引更多的投資資金流入到中部,從而促進產業結構在區域間的調整。 從此次中部地區增值稅抵扣范圍擴大與之前的東北地區相比較可以發現,兩者之間在企業附加要求、擴大抵扣范圍、退稅額度上都是一致的,在涵蓋行業上由于考慮到中部與東北地緣資源的區別,中部的采掘業代替了原有東北的船舶制造業。 不過,整體而言,從國家產業政策支持的角度出發,兩者無疑都是現階段發展和諧社會的受益者,這種傾向性的政策更重要的是體現了國家對于支持中部、東北地區經濟發展提速的一種態度。 另一方面,在兩次增值稅的調整中,之所以限定八大行業并且多以中上游行業為主,主要是考慮到目前無論是中部還是東北區域內的人均收入,與東南沿海相比明顯處于弱勢,大約僅僅占到1/3左右的水平,而按照工業化路程中產業升級的基本規律,中上游行業比如采掘業、石油化工業、冶金業、電力業是最能體現規模效應的行業,伴隨著固定資產投資的增長,其在帶動就業水平、促進收入增長方面有著強勁的推動作用。而且,類似的產業促進政策有利于區域間產業結構的調整,東南沿海在經歷了工業化改革成功的飛速發展之后,暴漲的城市化結構已經不再有利于中上游行業的發展,所以,中部地區必須承擔起區域間產業結構的調整。在增值稅抵減范圍擴大類似的傾向性并且帶有實質優惠的政策刺激下,中部地區的經濟增長將會加速而國內的整體宏觀經濟將更趨于均衡。 中部地區上市公司有望受益 按照《中部地區擴大增值稅抵扣范圍暫行辦法》規定中所明確的中部六省26個城市、八大行業的劃分標準,以及考慮到只有生產銷售八大行業年銷售額占同期全部銷售額50%(含50%)以上的才能納入試點范圍,粗略的用主營業務收入比銷售收入總額代替,可以看出一些有望受益的上市公司。 但是,對于類似于增值稅抵減的這種整體性的產業政策調整,符合標準的上市公司雖然都能在今后進行固定資產投資后從此受益,并且在一定程度上改變上市公司的每股收益,這是評估投資價值時應該重視的。不過,由于這種減稅政策并不能從根本上或者說在短期內改變上市公司的核心競爭力,因此,對于其中本來就被市場所認同的優質公司更應該值得重視。 增值稅抵扣東北、中部比較 主要內容中部東北 實施時間2007年7月1日2004年7月1日 包括省份山西、安徽、江西、河南、湖北、湖南遼寧、吉林、黑龍江、大連 涵蓋行業裝備制造業、石油化工業、冶金業、汽車制造業、農產品加工業、采掘業、電力業、高新技術業裝備制造業、石油化工業、冶金業、船舶制造業、汽車制造業、農產品加工、從事軍品或高新技術 企業附加要求八大行業中年銷售額占同期全部銷售額50%(含50%)以上的納稅人類同 擴大抵扣范圍購進、自制、融資租賃取得固定資產,以及為固定資產所支付的運輸費用類同 退稅額度采取“增量抵扣”,規定納稅人當年準予抵扣的所列進項稅額一般不超過當年新增增值稅稅額,當年沒有新增增值稅稅額或新增增值稅稅額不足抵扣的,未抵扣的進項稅額應留待下年抵扣類同 資料來源:長江證券研究部

|

|||||||||||||