不支持Flash

|

|

|

|

產品創新憂思錄http://www.sina.com.cn 2007年05月18日 05:31 中國證券報

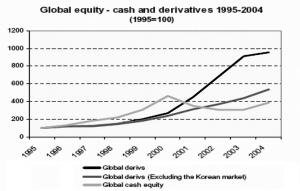

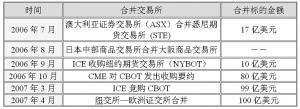

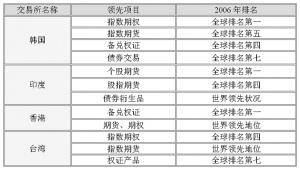

近年來海外交易所產品創新風起云涌,中國證券市場日益感受到全球產品創新競爭帶來的壓力。對此,部分人士認為,衍生產品不過只是少數投機分子的玩物,對資本市場的穩定與發展毫無裨益。海外衍生產品市場近年來發展狀況如何?衍生產品真的只是資本市場一截可有可無的“闌尾”嗎?在衍生品全球競爭漩渦中,中國還能置若罔聞多久?帶著上述疑問,筆者重點研究了海外交易所產品創新的趨勢與競爭格局,試圖從他國的發展經驗或教訓中獲得一些啟示。 口段亞林 四、加快發展證券衍生產品市場 綜上所述,加快發展我國衍生產品市場不僅是與國際資本市場競爭的需要,同時也是國內資本市場穩定與發展的必然要求。加速發展證券衍生產品已經到了刻不容緩的地步,為此,本人建議國內主管部門從以下方面入手,加速衍生產品的開發: 第一,推行市場主導創新模式。 國內銀行間市場基本實現了市場主導的創新模式,近年來相繼推出了買斷式回購、銀行間債券遠期交易、人民幣遠期產品、人民幣互換和遠期結算、利率互換等創新品種,對證券市場的創新形成競爭壓力。相比之下,國內證券市場的創新體制基本上還是行政部門主導的創新體制。上述體制的特征表現為產品創新的審批過于繁瑣,創新速度過于緩慢,經常出現議而不決的局面,一些很小的創新性產品動輒需要國務院批準,遠不能適應市場發展的需求。實踐表明,證券市場的產品創新必需實現由監管部門主導型向市場驅動型的轉變,監管部門應當允許市場嘗試各類產品與制度創新,并將主要精力放在制度規劃與日常監管方面。 第二,加強主管部門合作開發。 目前,我國金融業仍然實施分業經營,產品創新的主管機構分布為“一行三會”(人民銀行、證監會、銀監會、保監會),創新主管權限分割比較嚴重。在金融業日益混業經營的今天,銀行、證券、保險等金融業日益融合,很多新型產品往往跨越上述幾個行業,需要各主管部門加強合作,來共同開發跨行業的金融衍生產品。 第三,做好產品創新整體規劃。 證券監管部門應統一考慮,做好衍生品開發整體規劃,否則衍生產品的發展將顧此失彼,互相鉗制。近年來比較典型的案例包括:(1)我國推出ETF后由于沒有配套的衍生產品,其折價幅度較大,贖回嚴重,交易量逐步萎縮;(2)認購備兌權證由于沒有高息票據、期貨、期權作為配套風險對沖工具,對沖效率比較低下;(3)認沽備兌權證由于正股不能賣空,完全不能對沖發行風險,其推出的可能性很小;(4)衍生產品交易T+0后,正股仍然實行T+1交易,衍生產品風險難以對沖干凈;(5)衍生產品漲跌幅放開后,正股仍然實施10%的漲跌停板限制,出現現貨產品價格反應滯后的現象。 吸取歷史的教訓,我認為證監會與交易所應當統籌兼顧,做好產品創新的規劃工作,從而促進各產品的協調發展。 第四、嚴格控制產品創新風險。 產品創新的風險控制直接決定了衍生產品試點能否成功。根據現有的實踐經驗,我認為國內在發展衍生品交易時尤其需要從以下方面控制風險:(1)嚴格控制衍生品發行人資格,建議從凈資本額、信用評級、人才設置、系統籌備等多方面考察券商的發行人資格,而不是只要有創新類券商資格即可發行各種衍生品。(2)提高衍生品投資者準入標準,對于一些不適合散戶投資的衍生品應當適度提高入市門檻;(3)嚴格履約擔保要求。對于備兌權證、高息票據等產品在發展初期,監管部門可以要求發行人提供較高比例的履約擔保品,或提供合格擔保機構的全額不可撤銷履約擔保;(4)嚴格風險對沖要求。對于備兌權證、高息票據等產品在發展初期,監管部門可以要求發行人嚴格按照DELTA值進行風險對沖,以后再逐步放開;(5)強化衍生產品交易信息披露,對于發行人的財務狀況變動、主交易商的雙向報價狀況、超比例持有衍生產品等資訊應予以及時披露。 第五、做好衍生品跨產品、跨市場監管。 目前衍生品的交易策略已經超越單一產品、單一市場與單一國度的界限,不排除機構和個人進行跨產品、跨市場的操縱行為從而非法獲利。為了做好衍生產品的交易監管,國內交易所應當著手構建跨市場監管體系統,加強現貨與期貨、期權、權證等衍生品的跨產品監管;加強滬深交易所與中國金融衍生品交易所等跨市場的聯合監管;加強境內交易所與海外交易所的市場監管信息互換,從而防范違規者跨產品、跨市場、跨境操縱價格行為的發生。 附錄:深市權證發行后降低標的股票波動率的實證分析 自萬科、新鋼釩及鞍鋼股份發行首批權證以來,深交所共有9家上市公司通過股改、融資權證、分離交易可轉債等方式發行11只權證。鑒于新鋼釩發行認沽權證與分離交易可轉債的時間不同,本文將新鋼釩的分析樣本拆為新鋼釩1和新鋼釩2,因此,本文擬分析的樣本標的股票共有十個。 為了分析權證發行對于標的股票波動率的影響,我們選取超額波動率、5分鐘收益率標準差、日收益率標準差等指標,考察上述上市公司發行權證前后的波動率變化狀況,以及上述發行權證的上市公司股票與深市A股股票波動率的差異。 從附表1可以看出,深市10只樣本股票在發行權證之后,其超額波動率、5分鐘收益率標準差、日收益率標準差分別有10只、7只、10只低于同只股票2005年(未發行權證之前)的波動性指標水平。總體上來講,深市上市公司發行權證之后,其標的股票的波動性水平低于權證發行之前的波動性水平。 從附表2可以看出,深市10只樣本股票在發行權證之后,其超額波動率、5分鐘收益率標準差、日收益率標準差分別有7只、9只、10只小于深市A股相應指標同期平均水平。總體上來講,深市上市公司發行權證之后,其標的股票的波動性低于同期市場平均水平。 一、海外衍生產品創新大爆炸 如果說上世紀七十年代是美國及歐洲衍生品的普及年代,上世紀八十年代是日本衍生產品的大發展年代,那么2000年前后則可算為是全球衍生品大爆炸時代,具體表現為以下幾方面: 衍生品交易增幅遠超過現貨。從1995年至2004年度,全球證券現貨產品交易量增長了大約4倍,而與此同期,全球證券衍生品的交易量卻暴增10倍,可見衍生品交易增長的空間十分廣闊。 衍生品交易所市值大幅增長。隨著衍生品交易大發展,衍生品交易所利潤也突飛猛進,上市后的表現十分良好,其市值大大超過老牌的股票交易所。以芝加哥商業交易所(CME)與芝加哥期貨交易所(CBOT)兩大衍生品交易所為例,2002年、2005年CME與CBOT先后由會員制改為公司制并上市交易,其市值總和一度達到了紐交所(NYSE)和NASDAQ市值總和的三倍。 新興市場衍生產品迅速發展。除了CME、CBOT等老牌期貨交易所之外,亞洲新興資本市場的衍生品發展也十分迅速,例如:2006年度,韓國指數期權全球排名第一,印度個股期貨全球排名第一,香港備兌權證全球排名第一,臺灣指數期權和指數期貨產品也處于世界領先水平。 衍生產品交易集中度日益上升。近年來全球衍生品交易的集中度在快速上升,出現了贏家通吃的局面。2006年度指數期貨前五大交易所的市場占有率達到80%;指數期權前五大交易所的市場占有率達到90%;個股期貨僅印度國家股票交易所和雅加達的市場占有率就達到了60%;個股期權前五大交易所的市場份額達到96%;利率、貨幣及商品期貨期權的前三大交易所的市場份額均超過了90%。 搶發他國衍生品的行為頻繁發生。由于衍生品的結算大多采用現金交割,無需標的證券所有權的實質性轉讓,衍生品交易與現貨交易分離的趨勢日益明顯,一批“侵略”意識較強的交易所開始以他國的基礎證券為標的搶發衍生品,搶占國際投資者。 首開搶發他國衍生品先河的是新加坡交易所。1986年9月,新加坡交易所(SGX)推出了日經225股指期貨,搶占日本本土股指期貨的先機,大阪交易所用了15年才使本土日經225股指期貨交易量趕上新加坡。 其后,SGX還推出了MSCI新加坡自由指數股指期貨、道·瓊斯馬來西亞股指期貨、道·瓊斯泰國股指期貨、MSCI香港股指期貨、MSCI臺證股指期貨等,使周邊市場處于被動地位 。 SGX的搶發衍生品行為吸引了大批國際投資者參與該國的衍生品交易。SGX的會員有80余家,其中新加坡占16%,日本占32%,美國占25%,英國占16%,其他占11%,約有80%的成交量來自國外投資者。 除了SGX之外,CME、CBOT等老牌交易所也以他國證券、指數為標的物發行衍生品。1990年,CME推出日經指數期貨參與競爭,1992年推出歐洲頂尖指數(Eurotop)期貨和英國金融時報100(FTSE100)指數期貨。產品創新緩慢的日本曾多次表示抗議,并要求海外交易所不得以日本的指數或標的證券發行衍生品,但未獲得國際社會認同。 衍生品交易系統電子化全球化。上世紀90年代以來,衍生品交易網絡全球化趨勢明顯,新的電子交易系統和24小時在線交易開通已成為現實。近年來,EUREX推出衍生品電子交易系統;法國MATIF推出NSC系統;CME推出GLOBEX2交易系統,實現全球24小時電子化交易;CBOT與EUREX聯合建立跨越大西洋的電子交易平臺;韓國、香港、新加坡、澳大利亞、臺灣的衍生品交易系統也得到了全面升級。 衍生品交易所并購日趨加劇。交易系統全球化使得交易者可以從一個終端進行多個市場的期貨交易,這大大降低了交易成本,并促使全球衍生品市場走向融合。2006年以來,澳大利亞證券交易所(ASX)合并了悉尼期貨交易所(STE);日本中部商品交易所合并了大阪商品交易所;ICE收購了紐約期貨交易所(NYBOT);CME對CBOT發出80億美元的收購要約,ICE又以99億美元競購CBOT;2007年4月紐交所和歐洲證交所合并,合并標的超過100億美元則創下了交易所合并的最高記錄。 圖一:全球證券現貨與衍生品成交量增幅比較 表二:全球衍生產品交易高度集中 表三:近期主要衍生品交易所并購記錄 表一:亞洲新興資本市場衍生品發展狀況 二、發展滯后的中國衍生產品市場 我國近年來股權分置改革取得了重大進展,股民的投資信心得到了恢復從而帶動股指恢復性上漲,深滬成分指數成為了世界主要資本市場增長最快的指數。盡管取得了上述重大成就,中國資本市場在產品創新方面與境外市場相比仍然處于十分落后的水平,很多創新產品在剛剛萌芽后即由于制度安排不合理,缺乏配套產品支持等原因紛紛陷入僵局。可以毫不夸張地說,我國證券產品的豐富程度甚至比不過馬來西亞之類欠發達的小國。 2005年下半年,為了推進股權分置改革的實施,我國推出了由大股東發行的股改認購、認沽權證。由于衍生品過度稀缺,股改權證受到了投資者的熱烈追捧,深滬兩市權證成交量于2006年超過了香港和德國,一躍成為世界第一大權證交易市場。隨著股改權證逐步退市,備兌權證遲遲未能推出,滬市權證由最多時的24只下降為目前的10只,今年五月又將有海爾JTP1、雅戈QCB1、雅戈QCP1、長電CWB1、茅臺JCP1等五只權證連續退市,如無新權證上市,2008年滬市權證將只剩3只;深市權證由11只下降為目前的7只,如無新權證上市,深市權證2008年將只剩3只。如不盡快推出備兌權證,國內權證市場將曇花一現,由交易量排行全球第一急劇跌出排名榜之外。 除了權證之外,ETF也是境內典型的由盛轉衰的創新產品。2005年上交所推出上證50ETF后,深交所也相繼推出了深證100ETF和中小板ETF。由于產品指數化投資在初期吸引了一批投資者,ETF的交易急劇上升,成為國內交易所產品創新的明星產品。可惜的是,ETF產品推出后,國內一直未能推出配套的ETF認購權證等衍生產品,ETF產品的流動性不佳,折價十分明顯,陷入被大量贖回的困境中。其中,上證50ETF上市日為64.34億份,2005年8月最高達到106億份,目前只剩30億份左右;深圳100ETF份額由上市日的48.97億份下降至15.35億份;深圳中小板ETF由上市日的39.66億份下降至8.98億份。同樣是ETF,香港上市的新華富時中國A50ETF,由于配套的ETF權證、高息票據、場外期權等衍生產品齊全,自2004年上市以來,其場內交易的份額由2億美元增加至目前的10.5億美元。 除了權證與ETF之外,國內其他產品創新也基本陷于停頓或進展緩慢。2006年下半年,我國資產證券化產品暫停發行上市,至今尚未恢復發行,而REITS等新品種的資產證券化產品在多年論證研究之后遲遲未能啟動;融資、融券和股指期貨方面,我國2006年以來陸續發布了相關的業務規則,但目前還是認為時機沒有成熟,至今沒有正式開始相關業務。 在國內產品創新遲遲不能突破的同時,海外交易所卻在加班加點搶發以我國證券或貨幣為標的物的衍生產品。據不完全統計,2004年下半年至今,先后有CBOT、CME、香港聯交所、新加坡交易所等多家海外機構以中國的證券或指數為標的物發行衍生產品,從而直接影響國內衍生品的定價權。 國內交易所當然也對海外機構搶發衍生品的行為采取了一些保護性措施,最為典型的是2006年下半年滬深交易所就新華富時在新加坡交易所掛牌上市新華富時中國A50股指期貨的行為在國內法院進行了起訴。由于國際資本市場公認衍生品的發行上市地可以與基礎證券交易市場相分離,上述通過所謂的法律訴訟來避免海外機構搶發A股衍生品的行為并沒有收到預期的效果。 其后,香港聯交所、CME等機構又陸續推出其他A股證券(指數)衍生品,境內交易所沒有再次進行起訴。實踐證明,防御海外機構搶發衍生品最好的手段是國內盡快發行相關的衍生品,國內證券監管機構應當知恥而后勇,加快開發衍生品的步伐,而不是僅僅幻想依靠行政壟斷來阻止國際資本市場的競爭。 表四:海外機構紛紛搶發中國衍生產品 附表1權證發行后標的股票波動性下降 三、衍生品缺乏將嚴重阻礙資本市場發展 盡管海外交易所“侵占”我國衍生品市場的力度日益加大,仍有不少人認為,衍生產品不過是投機者的賭博工具而已,海外機構搶發無傷大雅。根據近年來國內外產品創新的實踐,我們完全可以說上述想法是對現代金融體系無知而產生的漠視,衍生產品的匱乏將嚴重制約我國資本市場的發展。 首先,缺乏衍生品將導致藍籌股的流失。 隨著國際市場第二上市、交叉掛牌、存托憑證發行與上市日益簡便,基礎股票在交易所之間的流動日益簡便,公司長大后轉移至效率高的市場掛牌成為必然。我們可以毫不夸張地斷言,未來所有的藍籌股都將是交叉掛牌的股票。紅籌股回歸發A股、寶鋼集團擬至紐交所上市、中興通訊、晨鳴紙業發行H股無不證明這一點。不僅是基礎股票會到效率較高、產品豐富的市場去交叉掛牌,就連ETF這類衍生品也開始在多市場交叉掛牌交易,例如:世界上最大的兩只ETF:SPDR和QQQ,均已在美國、英國、德國、澳大利亞、日本等國實現多重上市。 隨著市場及投資者的融合,國內市盈率倍數可能與國際市場逐步趨同,國內單純依靠高企的市盈率倍數來吸引公司在本土市場交易的優勢將不復存在。在這種前提下,如果我國仍然衍生產品嚴重匱乏,則可能導致市場吸引力嚴重降低,嚴重時將導致藍籌股主動從境內交易所退市至境外市場交易,從而造成基礎股票的流失。 其次,衍生品匱乏導致市場效率低下。 實證研究表明:我國證券市場的交易成本偏高。以深交所為例:其隱性成本(以沖擊成本27個基點計)遠高于全球的平均隱性成本(12.67個基點)。此外,也有多家機構的實證研究表明,深滬兩市的波動性明顯高出全球平均波幅。 造成上述結局的原因除了我國資本市場屬于新興市場的因素之外,衍生產品的過度缺乏導致資本市場投資者與投機者無法分流也是產生上述問題的重要原因之一。香港證監會研究表明,衍生產品的盛行不僅不會導致現貨波動率升高,反而會使其下降。國內的實證研究也表明,我國權證發行后,標的證券的波動率比發行權證前有所下降 。產生上述現象的主要原因在于(1)原有的股票市場投機者分流至衍生品市場;(2)衍生品對股票現貨存在投資替代作用。 綜上所述,缺乏衍生品的中國股票市場無法為客觀存在的投機者提供一個合適的場所,從而股市投機者與投資者無法分離,現貨市場波動比較嚴重,市場定價效率比較低下。 最后,衍生品匱乏將難以對沖、化解市場風險。 衍生品不單純是賭博的工具,具有轉移與化解市場風險的功能。國內目前試圖建立的多層次資本市場缺乏風險管理與對沖、套利的機制,其實質上是一個低層次資本市場。海外資本市場的發展表明,每次金融危機之后即催生風險管理的需求,從而導致海外證券衍生品的大發展。 上世紀70年代,隨著布林頓森林體系解體,石油價格持續攀升,各國紛紛采用浮動匯率制度,金融市場發生嚴重動蕩。在此背景下,美國的外匯期貨、股票期貨、抵押債券期貨、國庫券期貨 、政府債券期貨、場外貨幣期權應運而生,并迅速普及,這不僅沒有加劇金融的動蕩,反而對美國金融體系起到了穩定的作用。 上世紀90年代,日本泡沫經濟破裂,股指與房地產價格急劇下降、日元匯率大幅波動。奇怪的是,一向保守的日本金融管理層不僅沒有限制衍生品的發展,反而加速推出了Nikkei225 、SOE 50、Topix 等指數期貨,從而起到了分散資本市場投資風險的作用。 上世紀90年代,亞洲金融危機后,印度、新加坡、馬來西亞、韓國、中國香港、中國臺灣的期貨、期權、權證、ETF等飛速發展,再次證明了現代金融市場需要衍生產品來化解、對沖、轉移股市的風險。 在歐洲,俄羅斯、匈牙利、波蘭等轉軌經濟國家及南美的巴西、智利等國紛紛開設股指期貨交易,從而成功化解經濟改革過程中的股市巨幅波動。 我國資本市場對外開放,流動性嚴重過剩,美元儲備超過1.2萬億,人民幣升值壓力巨大,2009年之后面臨非流通股解除禁售高峰,市場大幅波動的可能性加大,急需用證券衍生產品來分散、對沖股票市場的風險。否則,投資基金和券商自營部門缺乏套利與風險對沖工具,將成為只能單向做多的大散戶。 權證發行后的股票波動性 標的股票代碼000002000027000039000069000629000629000792000858000898000932 標的股票簡稱萬科深能源中集華僑城新鋼釩1新鋼釩2鹽湖鉀肥五糧液鞍鋼股份華菱管線 超額波動率-192-10-64-6524-48-189 5分鐘收益率標準差43384471454543544034 日收益率標準差278228276351260232250329261206 權證發行前的股票波動性 超額波動率52303752545432434639 5分鐘收益率標準差45414358464644534040 日收益率標準差296244296352271271281334283280 權證發行后正股波動性變化 超額波動率-136%-93%-126%-223%-110%-2%-87%-210%-138%-77% 5分鐘收益率標準差-4%-8%2%24%-1%-3%-1%3%-2%-17% 日收益率標準差-6%-7%-7%-0.2%-4%-14%-11%-1%-8%-26% 權證發行后的股票波動性 標的股票代碼000002000027000039000069000629000629000792000858000898000932 標的股票簡稱萬科深能源中集華僑城新鋼釩1新鋼釩2鹽湖鉀肥五糧液鞍鋼股份華菱管線 超額波動率-192-10-64-6524-48-189 5分鐘收益率標準差43384471454543544034 日收益率標準差278228276351260232250329261206 權證發行后深市A股平均波動性 超額波動率-11-9-9-7-9-11-24-32-32 5分鐘收益率標準差61646165606959635962 日收益率標準差364394373396356423361383350375 權證發行后股票波動性與深市A股平均水平比較 超額波動率74%-125%11%805%-36%-561%-312%-1339%-45%-128% 5分鐘收益率標準差-30%-41%-28%9%-24%-36%-26%-14%-33%-46% 日收益率標準差-24%-42%-26%-11%-27%-45%-31%-14%-26%-45% 注釋:新鋼釩1對應的是新鋼釩發行股改認沽權證期間的波動性指標;新鋼釩2對應的是新鋼釩發行分離交易可轉債期間的波動性指標,附表2相同。 附表2:權證發行后標的股票波動性低于市場平均水平 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

||||||||||||||||||