不支持Flash

|

|

|

預(yù)期很悲觀主力不出手 30年國債高定價http://www.sina.com.cn 2007年05月17日 02:20 中國證券網(wǎng)-上海證券報

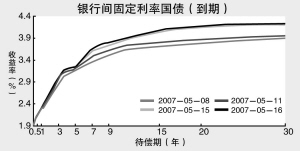

張大偉 制圖□本報記者 秦媛娜 在摸索試探中,昨天市場給出了對30年期超長期國債的定價———票面利率為4.27%、邊際中標(biāo)利率為4.38%。并不高漲的投標(biāo)熱情傳遞出投資者對于債券市場未來走勢悲觀預(yù)期,而高于此前市場預(yù)期的發(fā)行利率也預(yù)示著,中長債收益率水平可能會在一級市場的帶動下,再次被拔高。 之所以說4.27%的結(jié)果是市場在摸索中給出的結(jié)果,是因為30年國債已闊別市場5年之久,在目前的二級市場中,30年左右期限的國債處于缺失狀態(tài),并沒有相似的券種作為參考,因此對于本期國債的最終中標(biāo)利率會落在何處,機(jī)構(gòu)心里并沒有底。在這樣的情況下,市場需求成了重要的決定因素。由于保險等長債的主力需求機(jī)構(gòu)并未表現(xiàn)出明顯的認(rèn)購積極性,因此投資者對于該券的中標(biāo)利率預(yù)測也一漲再漲,從發(fā)債公告公布時的4%左右上升到4.1%,又在央行發(fā)行定向票據(jù)表明回收流動性的決心和4月份金融統(tǒng)計數(shù)據(jù)公布之后再度被拉升,躍上4.2%的平臺,到了昨天招標(biāo)之前,甚至有不少機(jī)構(gòu)看到了4.3%以上。 由于一級市場發(fā)行情況對二級市場的現(xiàn)券表現(xiàn)有著很強的導(dǎo)向作用,因此本期國債高利率發(fā)行之后,二級市場中的中長債也不可避免地要經(jīng)歷收益率再次被拔高的“痛苦”經(jīng)歷。從中債收益率曲線來看,“五一”長假之后,其陡峭化趨勢表現(xiàn)得非常明顯,尾端30年期的定位已經(jīng)從5月8日的3.985%節(jié)節(jié)升至前日的4.2%;昨日,再被推高3個基點至4.23%。 “加息預(yù)期一直沒有減弱,”昆明商業(yè)銀行債券交易員李欣然表示,市場近期一直比較回避中長期債券,對于本期超長債券的興趣也不高。此前一直被市場猜測為主力認(rèn)購力量的保險機(jī)構(gòu)也并未表現(xiàn)出特別的熱情,僅有大型國有銀行表現(xiàn)相對踴躍。從發(fā)行結(jié)果來看,300億元的發(fā)行總量僅吸引了440.2億元投標(biāo)資金,超額認(rèn)購倍率為1.47倍。 雖然本期國債恰好趕上市場預(yù)期緊縮政策仍有后手,但從其幫助完善收益率曲線方面的作用來看,仍有積極意義。“目前收益率曲線的長端定位是通過中短端的平滑延伸而得到的,僅僅代表了理論價格。”上海證券債券分析師王影峰表示,本期超長債的發(fā)行將有助于構(gòu)建完善的收益率曲線,指導(dǎo)中長債的定價。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。不支持Flash

|

||||||||||||||