不支持Flash

|

|

|

|

建材行業:景氣相繼復蘇http://www.sina.com.cn 2007年04月30日 03:18 中國證券網-上海證券報

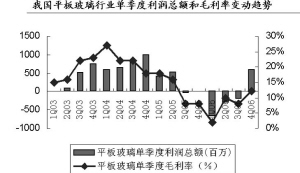

行業復蘇和并構重組仍是水泥業兩大投資主題。水泥上市公司2006年年報顯示:龍頭公司海螺水泥、華新水泥和冀東水泥的2006年度凈利潤分別同比增長251%、104%和58%,2006年水泥銷量分別增長33%、34%和24%。量增和價升是上市公司利潤增長的兩個主要因素。2006年,中國水泥產量達12.04億噸,較2005年增長19.07%;出口水泥1941萬噸,較2005年增長70.65%,出口熟料1672萬噸,較2005年增長55.06%。行業實現利潤150.38億元,較去年同比增長92.58%,水泥產量、利潤再創歷史新高。中國水泥行業的供求狀況得到進一步改善,行業景氣加快復蘇,產量較快增長、水泥市場價格全年低開高走,經濟效益創歷史新高。 2007年,隨著宏觀調控的深入,固定資產投資將回歸理性,但投資總量和投資規模仍然較大,尤其是中部崛起政策的落實,社會主義新農村建設,以及華東、華南城際鐵路建設加速,對水泥市場需求的拉動作用明顯。隨著占總產能50%的小水泥的逐步退出,水泥市場的供求關系會得到進一步改善,水泥行業集中度將得到快速提高,龍頭公司對市場的控制力度加強,水泥行業的周期性將大幅度減弱。預計未來兩三年水泥行業將處于持續穩步復蘇的過程。 玻璃行業經營困境有望緩解。由于新增產能較多,造成供過于求的現象;再加上行業分散、無序競爭和劣質低價產品的沖擊,自2006年年初以來玻璃售價始終低迷,雖然2006年4月份以后,價格略有上升,但進入7月份玻璃售價再度下滑,2006年浮法玻璃平均售價同比下降約6%。再加上2006年重油、煤、電等原材料價格持續上漲的影響,截止到2006年12月,全國平板玻璃制造業總體虧損3億余元。 然而,國家行業調控將是平板玻璃行業面臨好轉的主要原由,調控整合將有利于龍頭公司進一步做大做強。可以預計,經過這幾年的行業發展整合后,玻璃行業將形成7至8家優勢企業的寡頭競爭局面。 目前,平板玻璃均價高出去年同期近15%,預計2007年上游平板玻璃原燃料成本壓力會趨于緩解,但景氣能否明顯回升以及回升的幅度,取決于六部委聯合出臺的《關于促進平板玻璃工業結構調整的若干意見》能否得到有效落實。由于行業調控政策出臺往往是行業拐點出現的前兆,可預計2007年平板玻璃行業的經營困境有望緩解;2008年,平板玻璃行業經濟效益可能出現恢復性增長。平板玻璃行業龍頭公司將在行業拐點出現時得到最大受益。2007年的主要投資機會還將存在于一體化綜合實力較強的龍頭公司,如金晶科技、南玻A、福耀玻璃等,而并購整合也將成為投資熱點,符合這一主題的公司則有耀華玻璃、洛陽玻璃、方興科技和耀皮玻璃等。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

||||||||||