|

不支持Flash

|

|

|

放大作用顯現 套利慎防風險http://www.sina.com.cn 2007年03月27日 03:03 中國證券網-上海證券報

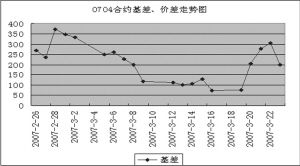

價格運行 3月19日到23日的一周,市場在周一有大幅攀升,較前周末收盤大漲50余點;其余時間內繼續平穩緩慢上行,滬深300指數在50點的狹窄空間內波動。這種平緩上漲的走勢也帶動了期貨市場做多的信心,0705合約上市的交易價格就在3000點以上,基差在300點以上;截止到23日收盤,0704和0705合約都分別上漲了將近200點,凸現了股指期貨對行情的放大作用。期貨市場23日收市有一個情況值得大家注意,就是各期合約在14點50分左右都有跳水跡象,交易價格下降達100點。從市場的基本面來看,目前沒有更多的信息刺激市場大漲,因此我認為當前的基差水平略顯過高;但市場更不具有下跌的動因,因此也不宜看空。所以目前的交易策略,可定為先謹慎看多后轉看空。 交易機會 期現套利方面,以0704合約200點的基差,在還有15個交易日的情況下,利潤還是有一定規模的。在這個點位和時間點進行套利,有兩個問題需要注意。第一個問題就是風險。15個交易日略顯過長,其間如果所選用的現貨方,如上證50ETF,對滬深300指數追蹤誤差過大的可能性就越多,從而會造成套利失敗。第二個問題是對于未來三周行情的預測。如果未來三周現貨市場行情波動較大,有可能會帶動期貨市場基差水平上升,因此可能會造成投資者錯過最佳的建倉機會。另外,如果期貨市場有較大漲幅的話,會對套利的期貨頭寸造成保證金風險。總體來看,我認為如果在當前價位建倉,風險仍然是第一位考慮的因素,尤其是跟蹤風險這類基本上不可控的風險。其他方面,保證金風險可以通過追加資金來避免;而熟悉證券交易的投資者也清楚,我們不能苛求抓到行情的最高點和最低點,而是要抓到次優。 注釋: 1. 理論價格=現貨指數點位×exp(r×t/360),其中t為剩余時間,r為無風險利率,取一年定期存款利率 2. 溢價水平=實際價格-理論價格 3. 建議套利比例表示采用股指期貨與50ETF進行短線套利時1個指數報價對應現貨部位的數量,即一手股指期貨進行期現套利需50ETF的數量為相應比例乘以300;ETF作為股指現貨的替代品,其與股指現貨之間的關系并非恒定,該比例關系的變動會對期現套利效果產生影響,必須注意和精算的風險 4. 與50ETF基差=實際價格-ETF價格×建議套利比例 5. 這里的套利機會,是指依據正向套利持有到期來估算的套利機會;其他套利方法很多,不能全部給出建議。 本報告作為一種操作建議,僅供投資者參考。 陳東坡 數據統計 時間2007-3-23 滬深300指數/50ETF 1243.2 滬深300指數 2715.3 50ETF價格 2.176 名稱實際價格 理論價格 剩余時間(天)與滬深300 與50ETF 指數基差 基差 IF07033209 2704.7556 493.7503.8 IF07042914 2694.2628 198.7208.8 名稱成交量持倉量建議套利 有無套利機會 溢價水平 比例 (與50ETF套利) IF0703176125702 1460.1 有504.25 IF070454548189741353.5 有219.74 基差與價差走勢 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

||||||||||||||||