|

不支持Flash

|

|

|

|

中材科技 步入快速增長通道http://www.sina.com.cn 2007年01月20日 01:22 中國證券報

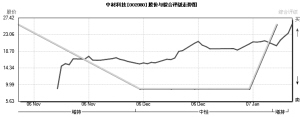

未來中材科技(002080)將保持高速增長態勢,我們預測2006~2008年分別實現凈利潤59、110和191百萬元,同比分別增長23.8%、88.4%和72.8%,對應的EPS分別為0.391、0.736和1.272元(由于公司產品收入結算存在一定的季節性,存在各季度確認收入不均衡的風險)。綜合各種估值方法,我們認為公司未來6~12個月合理價格區間為31.6-32.3元,給予買入建議。 科研院所轉制造就其雄厚的科研實力。中材科技誕生和上市的本質是,南京玻纖設計研究院(南玻院)、北京玻璃鋼設計研究院(北玻院)和蘇州非金屬設計研究院(蘇非院)三塊主要資產的重組和聯合上市,它們分別是我國特種玻纖及深加工、玻璃鋼、非金屬礦開發領域實力很強的科研單位。科研院所獨特和領先的行業地位使中材科技大部分產品的技術實力處于業內前列,核心產品鑄就了其他同行未來幾年內無法超越的技術壁壘。 技術是公司最核心的競爭力。公司擁有多種技術壁壘非常高的產品,這些產品的規模化生產將改變市場對中材科技“小規模、多品種”的看法,大幅提升公司市場地位。 高強玻纖業務是目前我們最看好的一個業務。高毛利、高壁壘、國際化的潛力、以及產能提升的低成本優勢將使其成為中材科技拳頭產品中的戰略先鋒。除高強玻纖之外,我們還看好玻璃微纖維、高硅氧玻纖、超細玻纖、覆膜濾材、風機葉片等產品和項目,我們認為,這些拳頭產品和業務將是建筑中材科技快速發展通道的基石。 △圖表數據來源:Wind資訊 盈利預測綜合值一覽2003A 2004A 2005A 2006E 2007E 2008E 主營業務收入(百萬元)293.75425.47550.93640.87781.67998.50 增長率(%) --44.84 29.49 16.33 21.97 27.74 凈利潤(百萬元) 22.24 30.28 47.36 57.71 69.22 87.87 增長率(%) --36.15 56.41 21.85 19.94 26.94 每股收益 0.20000.27000.42000.38470.46150.5858 市盈率134.4099.56 64.00 69.87 58.24 45.89 PEG--2.751.133.202.921.70 關鍵數字:關鍵數字:本周股價創出27.25元的歷史新高,最新收盤價為26.88元;今年以來累計上漲38.56%;目前有3家機構作出評級,1家“買入”,1家“增持”,1家“中性”。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

|||||||||||||||