|

不支持Flash

|

|

|

|

寫字樓市場逆市上演“供需兩旺”http://www.sina.com.cn 2007年01月19日 03:34 中國證券網-上海證券報

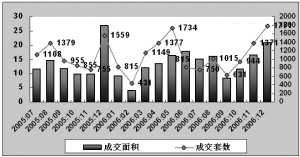

(左軸單位:萬平方米;右軸單位:套) 數據來源:上海網上房地產(www.fangdi.com.cn)

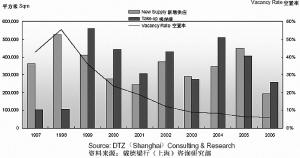

數據來源:戴德梁行(上海)咨詢研究部□本報記者 柯鵬 2006年12月份,上海寫字樓市場新增供應量有較大幅度增加,新增供應量為30.16萬平方米,較11月份增加了48.86%,新增供應主要來自浦東新區、黃浦區、嘉定區和長寧區。12月份,上海寫字樓市場繼續活躍的交易勢頭,成交量連續第三月增加,成交量較11月有較大幅度增加。12月份,上海共成交寫字樓面積20.79萬平方米,環比增加了25.43%,比上年同期減少了22.54%。(見右圖5) 2006年雖然經歷了“限外令”的出臺,但據高力國際提供的最新數據顯示,去年上海房地產投資市場的外資交易額仍然達到了近20億美元。由于上海甲級寫字樓的持續走好發展,去年滬甲級寫字樓的平均租金更是創下7年新高,達到1.02美元/平方米/天水準,而空置率則盤旋于3.8%的極低水平。值得一提的是,海外核心基金在去年首度進入上海房地產市場,成為上海房地產投資市場的成熟標志。 2006年以來,上海甲級寫字樓市場持續活躍,呈現全年空置率持續走低而租金水平則大幅上漲的景氣局面。專業服務型公司仍然勢頭不減地大量吸納新近建成的甲級寫字樓物業,造成市場延續緊張的供應局面,在上海的某些中心區域甲級寫字樓平均空置率更是一度達到了10年以來的最低水平,達到3%,進而助推了租金繼續上漲的趨勢,一些諳知行情的寫字樓業主也紛紛借勢調高出租物業的租金報價。 受益于跨國公司尤其是服務型企業的不斷擴張,2006年度上海甲級寫字樓市場預出租率大幅上升。比如處于預租之中的恒隆廣場二期,已經達到了約70%的簽約率,而且多數簽約客戶都傾向于選擇大面積進行租賃。隨著即將完工寫字樓中的可租面積不斷減少, 市場主力需求客戶已將注意力轉向竣工日期稍晚的寫字樓項目上,例如廖創興大廈及越洋廣場。 從租金情況看,2006年上海甲級寫字樓整體租金上升幅度較大,主要由于2006年市場供應量有限,同時現有供應的高品質項目較多,如淮海國際廣場、港匯中心二期等。而從寫字樓銷售市場看,由于目前市場新增的銷售型項目不多,加上新一輪宏觀調控的影響,導致近期銷售市場并不活躍。 雖然上海甲級寫字樓市場需求持續緊張,然而實際吸納量較之去年同期已有明顯下降。這主要是由于缺乏市場供應新增物業所致,隨著浦西市中心供應量的稀缺,大部分吸納量都轉移至浦東陸家嘴以及浦西CBD周邊辦公區域,整體空置率則持續走低。 2006年,諸如保險業、銀行業等領域的專業服務型公司,對甲級寫字樓項目的強勁需求依舊不減。一些外資商業銀行,國內的一些保險公司、銀行,以及一些前兩年還在猶豫之中,但最近下定決心在中國開設分支機構的外資企業,都表現出對甲級寫字樓物業的大量需求。目前上海甲級寫字樓市場的整體平均租金報價為240.3元人民幣/平方米/月。2006年較2005年的租金漲幅達到15%。 我們認為,上海甲級寫字樓新增供應可能將從2007年上半年起開始上揚,而隨著2007年上海銀行大廈、印尼黃金置地大廈、廖創興大廈、越洋廣場等甲級寫字樓的竣工交付, 預計2007年的新增供應達到約34.7萬平方米。2007年上海甲級租金仍將會穩步上漲,預計在未來一年上海全市范圍內甲級寫字樓平均租金將會上漲10-15%。 附表:2006年寫字樓市場需求 市場吸納分布(平方米) 區域第一季度第二季度 第三季度第四季度 長寧區 5,806 -11,82227,9145,007 虹口區 860 1,2900 2,150 黃浦區 16,880-14,424-4,2636,219 靜安區 496 -2,444 -4,32168,118 浦東新區16,5212,31243,36915,664 盧灣區 17,746-5,450 5,628 3,974 徐匯區 11,75961,178 2,323 13,296 閘北區 -400-3,250 0 0 總計69,66827,390 70,648110,128 數據來源:戴德梁行(上海)咨詢研究部 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

|||||||||||||||||