|

不支持Flash

|

|

|

|

今年并購市場增長或達六成http://www.sina.com.cn 2007年01月18日 08:12 中國證券報

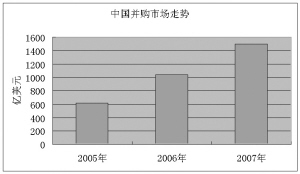

中國并購市場正持續升溫。清科公司預計,今年的并購總規模將超過1500億美元,增長達6成以上。 業內專家認為,股權分置改革結束后,很多上市公司控股股東持股比例下降,將使涉及上市公司的并購大大增加,“目前已有450—500家上市公司控股股東持股比例低于20%,2007年對上市公司并購將在一、二級市場上活躍起來。” 上市公司并購愈演愈烈 “類似2006年寶鋼舉牌杭鋼的案例,或許會在2007年時常出現”,清科公司分析師Victor說。隨著股權分置改革基本結束,我國證券市場進入全流通時代,從而使國際通行的換股并購方式在中國成為可能,而這必將進一步促進中國并購市場的發展。根據Dellogic公司的統計,2006年中國并購市場規模已突破1000億美元,達到1038億美元。 根據現行規定,一家公司在收購其他上市公司時,只要在二級市場上增持被收購公司股份達到5%以上,就需要舉牌。那么理論上說,如果控股股東持股比例低于20%,收購公司只需四次舉牌就有可能成功控制一家上市公司。“如果收購公司再和被收購公司的第二、第三大股東進行協議買賣,那么,其在二級市場上買賣股票或許都不需要達到舉牌的份額,這就使并購更加隱蔽、也更容易”,一位業內人士指出。 Victor認為,2007年國企的并購重組也將對上市公司并購產生很大影響。目前國資委已確定,其直接管理的國有企業將從160家最終減少到80家。減少的80家國家不需完全控股的“大塊頭”企業,或許也將成為并購市場的生力軍。 并購將成引資新模式 “并購將改變當前外資以合資、合作方式進入中國市場的傳統路子。先選址、再建廠的投資模式,降低了資金運用效率;而通過并購模式,能夠使資本馬上進入升值通道。因此通過并購方式投資中國企業,將成為外資的首選。”Victor表示。 他進一步分析說,對于外資來說,并購行業將會集中在政策敏感度低、行業集中度低的產業。2006年,凱雷收購徐工失敗的案例和高盛收購雙匯的成功,或許會成為外資“衡量政策的尺子”。Victor認為,外資可能會在媒體IT業(TMT)、零售、水泥等產業有更多作為。 清科公司董事總經理康中邁也認為,TMT、能源、健康等傳統產業,在2007年并購市場中將有上佳表現,“2007年,中國并購市場中TMT、能源、健康產業并購規模保守估計會達到200億美元,較2006年的127億美元增長6成。”其中,TMT行業需要重新整合的公司比較多,因此交易量也會比較大。“2006年涉及TMT的并購就達到了78項之多。”他說。 內資之間的并購趨勢將越來越明顯,內資企業并購案例數量和金額都將超過外資并購內資規模。Victor說,這種趨勢已經在2006年初現端倪———去年內資和外資已經在并購市場平分秋色。 并購與反并購交相輝映 股改后上市公司大股東持股比例普遍下降,這也使并購成本和難度相應降低。據統計,目前已有450—500家上市公司控股股東持股比例低于20%,占上市公司總數的三成多。 隨著上市公司大股東持股比例的下降,對優質公司控股權的爭奪會更加激烈。這將導致今年中國市場并購與反并購行為異常活躍,各種國際上流行的反并購策略,如“毒丸計劃”等也會在中國并購市場上得到廣泛運用。 必須看到,去年以來,我國出臺并實施了一系列與并購相關的法律法規及政策,對促進與規范國內并購市場起到了重要作用。其中尤為重要的兩部法規是《上市公司收購管理辦法》與《關于外國投資者并購境內企業的規定》,管理辦法主要對國外或國內企業收購上市公司的行為進行了規范,同時對上市公司收購制度做出了一些重大調整。另據業內人士預計,《反壟斷法》最快今年就會進入實施階段,它將對外資并購形成前所未有的監管力度,對外資并購做出嚴格規定。這些規定都將對并購市場的健康發展產生重大影響。 制圖 趙彤剛 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

||||||||||||||||||