不支持Flash

|

|

|

|

|

中國人壽合理估值如何測算http://www.sina.com.cn 2007年01月10日 04:31 中國證券網-上海證券報

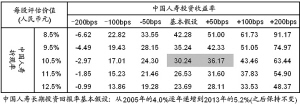

中國人壽每股價值的敏感性分析表□ 本報記者 盧曉平 謝曉冬 “基于不同的折現率和不同投資收益率,我們做了中國人壽每股價值的敏感性分析。我們認為在10.5%的折現率下,投資收益率在基本假設和增加50個基點的區間內時,中國人壽在2007年底的每股合理價值區間是人民幣30.24元至36.17元”。 中金公司研究員周光的研究報告清晰地告訴投資者,用內涵價值進行估值的中國人壽能值多少錢。 市盈率不適合壽險公司估值 中國人壽A股18.88元的發行價格,按照市盈率計算則是90多倍。 周光強調,由于人壽保險合同利潤實現和確認的特殊性,市盈率不是壽險公司合適的估值辦法。由歐洲壽險業發展起來的內含價值/評估價值的估值模型能夠更好地反映壽險公司的價值。這是由人壽保險合同利潤實現和確認的特殊性造成的。 周光說, 因為壽險保單通常期限較長,壽險公司一般會在該保單簽發的前幾個年度產生虧損而在以后的年度實現盈利。這樣,對于一個保費快速增長的壽險公司來說,短期的盈利狀況不能真實地反映公司未來能夠實現的總利潤,大量的盈利要等到多年以后才能被逐漸釋放出來。 周光表示,如果用市盈率的方法來給快速增長的壽險公司估值,很有可能會嚴重低估其真實的價值。 據悉,內含價值和評估價值的概念和模型起源于20世紀70年代的英國,當時主要是為了應對一系列對壽險公司的惡意收購,因為基于法定會計準則上的市盈率法嚴重低估了壽險公司的價值。 內含價值包括兩個部分:調整后凈資產和有效業務價值。調整后凈資產是指凈資產的價值要隨著市價調整,而有效業務價值就是指所有已簽發的保單在未來一共能創造出利潤的總和。內含價值實際是一個壽險公司的現有價值或清算價值。 評估價值等于內含價值加上新業務價值。新業務價值是指該壽險公司未來銷售的保單所能創造利潤的總和。所以評估價值實際上等于公司的現有價值(內含價值)加上未來能夠創造的價值(新業務價值)。 有時候,投資者還會考慮其他價值(如品牌、管理層等),并把評估價值和其他價值之和看作公司的市場價值。 30至40元區間有價值支持 那么,中國人壽的合理估值如何測算? 周光在他的投資價值分析報告中寫道:基于內含價值和評估價值的原理,通過三階段一年新業務價值模型推導出中國人壽在2007年底的合理價值是每股人民幣30.24元。通過敏感性分析,其合理的價值區間為每股人民幣30.24元至36.17元。并首次給予“推薦”投資評級。 從一年新業務價值看,即一個壽險公司某一年的首年保費所能創造出的未來凈利潤的折現值。壽險公司每一年的保費收入都由兩部分組成,即續期保費和首年保費。續期保費是由以前年度所簽發的保單所帶來的,而首年保費是指壽險公司當年新售出的保單所收繳的。中國人壽的一年新業務價值利潤率由2004年的24%上升到了2005年的26%,顯示出保單的質量在提高。 而且2005年的一年新業務價值也同比增長了15%。 內含價值和一年新業務價值的計算對于諸多精算假設都很敏感,其中未來投資收益率和折現率的假設尤為重要。相對于中國人壽目前的實際投資收益率和對未來收益的預期,周光認為中國人壽目前的假設是偏保守的,中國人壽2006年至2008年的總投資收益率應該都能保持在5.0%以上。同樣,11.5%的股權資本成本折現率也體現了偏保守原則。 周光解釋說,一年新業務價值估值模型的計算過程是將中國人壽未來每年新售出的保單所產生的新業務價值折現,折現值之和即成為公司新業務價值(亦即中國人壽未來一共能創造出的價值)。新業務價值加上內含價值就構成了中國人壽的評估價值,而評估價值就應該是中國人壽的合理價值,評估價值除以總股數就能得到每股的合理價值。 在研究報告中可以看到,在模型的推導中,中金使用了認為合理的一些假設:在模型中使用了10.5%的折現率,構成為3.5%(無風險利率)+7.0%(風險溢價)。目前中國十年期國債的利率約為3.07%。10.5%的折現率對于國內投資者是合適的。 因此,可以推導出,中國人壽的股價在30-40元區間是有價值支持的。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

||||||||||||||