|

不支持Flash

|

|

|

2007:牛市周期中的震蕩年份http://www.sina.com.cn 2006年12月27日 02:54 中國證券網-上海證券報

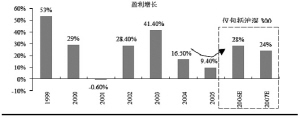

2007年可能是牛市過程中的一個震蕩年份,2006年調整最大幅度沒有超過12%,而2007年的調整幅度有可能超過15%,甚至達到20%。 關于大盤走勢的測算有兩種情景:一是樂觀情況下,業績增長出現超預期,上證指數的上限空間在2850點;在業績增長沒有出現超預期的情況下,上證指數的上限點位應該在2650點左右。 2007年A股市場將圍繞“藍籌股重估”、“金融、地產、物流現代服務業升級”、“制造業升級”、“政策受益增長”四大投資主題展開。 一、2007年行情走勢預測 1、2007年中國股市面臨歷史上最好的發展環境 ⑴經濟著陸,企業盈利不減,上市公司業績大增 2006年A股上市公司業績的增長超過絕大多數投資者的預期,之前市場主要的擔憂在于占A股上市公司利潤比例較高的原材料行業和能源行業利潤將在2006年出現大幅度下滑,從2006年第一季度報告數據來看,滬深300指數利潤下滑13.4%,但中報和三季度業績呈現明顯的見底回升趨勢,半年報業績同比增長7.5%,三季報同比增長21.9%。 對于2007、2008年上市公司的業績增長,機構普遍表示樂觀。2007年大致的增長預測范圍在20-30%之間,2008年預測增長略低(見圖1)。我們認為,有較強的基本面因素支持2007、2008年的業績增長,同時由于股權激勵實施,上游產業利潤轉移等因素,上市公司業績增長有可能超預期(見表1)。 ⑵本幣升值,人民幣流動性泛濫,資產面臨瘋狂的重估 1985-1989年的亞太地區貨幣普遍升值時期,亞太地區主要指數漲幅相當驚人,漲幅最小的新加坡海峽時報指數上漲91%,日經指數上漲224%,而韓國和臺灣股票指數的上漲幅度達到626%和1380%(見圖2)。從國際市場的經驗來看,即使GDP出現短期回落,但本幣升值預期的長期存在也將為股市持續注入新的需求。 ⑶股權激勵,公司業績增長的又一推動力 國內上市公司經過全面股改以后,開始具備全流通背景下的公司治理全面改善的基礎。我們也看到,上市公司積極參與股權激勵方案的制定與實施,管理層對于提高上市公司業績抱有很強的積極性。而通過股權激勵等措施,管理層利益與股票價格將直接關聯。這種利益相關性已經并將繼續表現在以下三個方面:①以往A股市場大面積存在的上市公司利潤漏出將縮減;②集團公司通過各種方式向上市公司注入資產的趨勢將不斷延續;③股權激勵制度將在上市公司中推廣,從而提升管理層為股東創造價值的動機。從時間上看,2006、2007年將是上市公司實施股權激勵方案的集中時期,業績的表現也將在2007、2008年有集中的反映。 ⑷稅制改革可能對2007年股市形成進一步支持 關于稅制改革的討論已經多年,大多機構預計該項改革將于2007年取得突破、2008年可能開始實施。這樣對于2007年的股市進一步構成支持。所得稅并軌可能帶來額外的收益,現在市場普遍預期所得稅并軌在2007年通過審議,2008年起正式實施的可能性較大。如果上市公司名義所得稅率從33%并軌至25%,有研究機構初步估算2008年滬深300指數的整體利潤將上升7%-8%。 一般認為,2007年所得稅改革及銀行營業稅改革進入實質性狀態的可能性較大,如果2007年所得稅改革獲得突破,2008年開始實施,有機構研究認為,受益最大的依次是銀行/煤炭/通訊/食品飲料/石油天然氣/商業貿易。而銀行業的業績可能同時受到營業稅下調的推動,因此近期對于銀行股的熱烈追捧,其中也包含著對于銀行方面稅制改革的預期。 2、2007年市場資金供需面臨一定壓力 ⑴股票供給規模迅速增加 2007年的資產供給主要由新股發行、再融資、限售股份上市套現等組成。根據有關研究機構初步測算,2007年資產供給約5400億,包括以大型國企為主的IPO約3000億,再融資700億,限售股份解禁后套現1400億等。這將是A股市場所面臨的有史以來規模最大的擴容潮,直接考驗市場承受擴容的能力。 ⑵資金供給穩步增長 2007年的資金需求主要由基金資金凈增量、保險及社保資金等機構新增資金、券商集合理財業務、私募及個人資金等組成。根據有關研究機構初步測算,2007年資金供給約5150億,包括基金凈增量2000億,保險、社保、年金、QFII等機構投資者新增入市1500億,證券公司業務發展帶動600億,私募基金與個人投資者增加1000億等。 從以上測算數據我們看到,2007年的資金缺口為200多億元,而2006年的資金面為資金寬松約超過資產供給300億元。2007年的資金面狀況與2006年構成較為明顯的反差。我們認為這樣的資金面狀況,難以支撐市場再度出現全面上漲,指數大幅上漲的空間和力度也較為有限。 3、大盤指數運行測算 通過比較分析,2006年的行情已經部分包含對2007年業績的增長預期。我們再結合資金面和業績增長的情況綜合分析,指數向上的空間主要來自三個部分:一是2007年業績增長帶來的空間,二是超預期的業績增長,三是新股發行所帶來的新股上市溢價。 我們的測算有兩種情景:一是樂觀情況下,業績增長出現超預期。在這種情況下,綜合測算后,我們認為2007年大盤上證指數的上限空間在2850點。其中業績增長部分,普遍機構預測整體業績增長25%,由于目前點位已包含該預期,我們折算以市值增長15%計算,則增長點位為300點;超預期增長部分不好估計,我們以今年三季度行情為例,業績超預期增長帶來的估值上升整體為10%上下,則可能帶來指數上升200點。新股上市溢價以整體市值在上市首日增加30%計算,股本比例按10:1,則增長點位約為200點左右。因此綜合測算2007年的上限點位在2850點上下。 在業績增長沒有出現超預期的情況下,我們根據以上的估算過程,測算上證指數的上限點位應該在2650點左右。 在關鍵時點和運行特征的預測方面,根據股權分置限售股流通的安排來看,5月、10月是限售股份流通的高峰月(見圖3),3、4月市場對此會形成很強的預期。出于對全年的資金缺口的擔憂,我們認為市場有可能在3、4月份形成全年的點位高峰。隨后在資金面的壓力下,市場可能展開寬幅震蕩。由于市場已進入一個長達多年的牛市周期,我們認為2007年可能是牛市過程中的一個震蕩年份,調整的空間雖然難以估計,但我們認為震蕩幅度將超過2006年。2006年調整最大幅度沒有超過12%,而2007年的調整幅度有可能超過15%,甚至達到20%。 我們認為隨著A股市場系統性風險的逐步釋放,2007年因制度因素誘發的系統性風險大大降低。價值投資將進一步深化,市場存在大面積估值“洼地”的機會逐漸減小,對上市公司準確業績預測和估值判斷將是提高投資收益的關鍵,因此選股難度有所加大,投資者收益預期應有明顯降低。“成長”和“藍籌”的主題交替成為市場階段性興奮點的概率較大,只是二者發揮作用的時段不同而已。我們認為,這兩類主題的交融———成長性藍籌,有望成為超額收益的代名詞。 二、2007年四大投資主題 我們認為,2007年A股市場將圍繞著“藍籌股重估”、“金融、地產、物流現代服務業升級”、“制造業升級”、“政策受益增長”四大投資主題展開。 1、藍籌股重估 以國外成熟市場動態市盈率、市凈率值為參照系的現有大盤藍籌股估值評價體系,在2007年將會出現較大改變。投資者將更加注重PEG及增長的可持續性等能夠反映中國公司本土特征的估值評價指標,成長性藍籌將更為市場所關注。我們認為市場對成長性藍籌股估值的博弈過程實際上也是國內機構尋求本土定價權的過程。 對大盤藍籌股中的周期性股票,投資者應當重新審視因周期類產品供需結構變化而產生的投資機會,處于行業中業績穩定增長的行業龍頭公司,如:寶鋼、武鋼等未來理應存在較大的估值上漲空間。 2、金融、地產、物流現代服務業升級 2006年社會消費品零售總額1-10月消費增長13.6%,增速較上年同期提高0.6個百分點,增長率創1997年以來新高。由于貿易順差規模依然很大,我們認為2007年人民幣升值的壓力仍將會進一步增加,升值速度很有可能加快。2007年國內消費仍將保持較快增長,居民消費信心將繼續保持在較高水平,代表服務業升級需求方向的金融服務、醫療保健、文教娛樂、交通通訊、住房消費、商品物流及相關產業,例如裝修材料消費、物流設備制造等產業也將保持較快增長。 銀行業:我們認為目前的中國銀行業由于受到政策環境、歷史沿革的影響,其更多體現出的是零售銀行特征。金融業全面開放后,宏觀經濟穩定增長和居民金融服務意識提高,將使銀行業的轉型真正開始。因此,廣闊的發展空間和良好內生性增長預期,將使市場在相當長的時間給予國內銀行股較高的成長性溢價。對銀行股我們將繼續維持長期看好的觀點,招商銀行作為其中的典型代表值得投資者長期持有,工商銀行遍布全國的零售終端也有獲得市場估值溢價的機會。作為非銀行金融機構的保險和創新試點類券商股票投資者也應給予較高溢價。 房地產業:我們認為土地儲備量、大股東資產注入等當前市場對地產類上市公司的估值評價標準,2007年開始將會有所變化。伴隨著房地產業暴利時代的逐漸結束,未來地產公司的籌融資能力、資金使用效率、項目管理能力、成本控制能力、市場覆蓋率、品牌號召力等保持地產類上市公司業績持續增長的指標,將更為市場所關注。對其中專注于住宅開發的萬科和專業化能力較強的金地,我們認為市場將給予其成長性溢價,而不是將其簡單看作是人民幣升值預期下的周期類地產公司。 物流等現代服務業:我們認為中國物流產業目前正處在“物流硬件升級階段”末期和“物流成本管理時代”初期之間的發展階段。在這一過渡階段,物流基礎設施業和運輸服務業將面臨良好需求環境,物流相關設備制造業將面臨持續快速增長,相對尚處于發展、整合階段的物流服務業,我們更看好如:中集、湘火炬、滬東重機和安徽合力等相關物流設備制造商。 3、制造業升級 伴隨產業集中度提高,國外成熟制造業向國內轉移,為我國制造業發展提供了巨大的市場需求和廣闊的進口替代空間,使國內產生了一批具備國際競爭力的制造業龍頭公司。伴隨著國內制造業產品和技術升級,我們有理由認為大量投資機會將在未來我國制造業發展的黃金時期產生,制造業公司有望成為催生成長股的搖籃。 2007年制造行業景氣度將繼續走高,需求增長、替代進口和產品升級換代依舊是其增長的主要推動力,三一重工、廣船國際、星新材料等具有核心競爭力的上市公司有望延續成長的步伐。 4、政策受益增長 電網建設:受益于電力投資的不斷增長,電力設備行業未來兩到三年的增長已成定局,尤其是電網設備行業。 預計“十一五”期間電網投資規模將較“十五”增長90%以上,為城鄉電網改造總投資的2倍多。二次設備在“十一五”期間將保持20-30%的增速,建設周期有望延續至“十二五”。 電力設備行業的自身增長將提升業內公司的價值,而相對于不確定的宏觀經濟,這種確定的增長將進一步提升電力設備行業內公司的投資價值。我們看好電力設備行業,尤其是電力二次設備公司的投資價值,如:特變電工等。 鐵路建設:《中長期鐵路網規劃》及鐵路建設“十一五”規劃將促進鐵路網建設加快步伐,并將快速帶動車輛配件的需求。 從2005年以來的數據看,鐵路基本建設以及機車車輛投資均出現了非常快速的增長。我們預計未來幾年的鐵路網投資以及機車車輛投資將保持30-50%的增長。鐵道部有非常明確的國產化比率要求,高速鐵路的國產化率必須達到70%以上。路網建設、車輛購置投資將進一步提升相關上市公司的投資價值,關注:時代新材、晉西車軸。 3G通信:2007年上半年政府將決定國內3G牌照的政策及新的電信競爭格局,并將啟動電信產業新一輪的重組。3G投資由此將出現真正意義上的啟動,電信投資新周期將拉開序幕。預計3G及相關設備投資將占取全年電信投資的重要份額,2007年電信投資額有望同比增長20%以上。我們看好相關設備制造商如中興通訊的投資機會。 表1:2006-2008年分行業盈利增長預測 利潤增長(%) 2006E2007E2008E 能源10.9 19.8 10.3 原材料 25.7 28.7 15.0 工業30.6 22.8 20.3 金融地產64.6 28.4 23.9 公用事業26.4 17.3 18.9 可選消費41.8 34.2 22.2 主要消費41.6 30.0 19.7 電信業務16.2 11.0 5.5 醫療保健54.4 29.2 22.1 信息技術316.135.2 33.4 總計36.1 26.3 18.9 數據來源:有關研究報告整理 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||