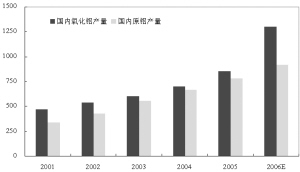

圖1 中國氧化鋁和原鋁產(chǎn)量增長(萬噸)

數(shù)據(jù)來源:CRU, 國泰君安證券研究所

圖2 全球資源型行業(yè)集中度對比(萬噸)

數(shù)據(jù)來源:CRU, 國泰君安證券研究所

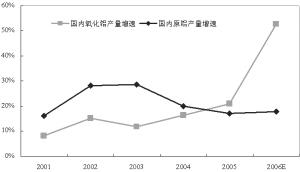

圖3 國內(nèi)氧化鋁和電解鋁產(chǎn)量增速比較

數(shù)據(jù)來源:安泰科, 國泰君安證券研究所

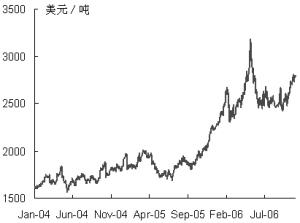

圖4 氧化鋁產(chǎn)品價格(美元/噸)

數(shù)據(jù)來源:海關(guān)數(shù)據(jù),麥格理商品

圖5 LME鋁三個月遠期價格

數(shù)據(jù)來源: Bloomberg

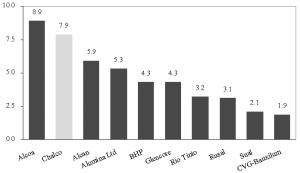

圖6 2005 全球主要氧化鋁供應(yīng)商產(chǎn)量(百萬噸)

數(shù)據(jù)來源:CRU, 國泰君安證券研究所

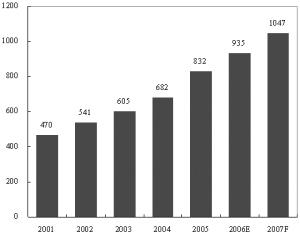

圖7 中國鋁業(yè)氧化鋁產(chǎn)量(萬噸)

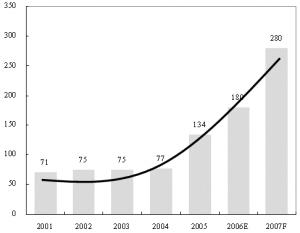

圖8 中國鋁業(yè)電解鋁產(chǎn)量(萬噸)□國泰君安證券研究所周明 林浩祥

1 股改方案簡述

本次兩家公司股權(quán)分置改革都采用了中國鋁業(yè)以發(fā)行新股(A股)對旗下公司進行換股,實現(xiàn)吸收合并的形式。

在計算換股吸收合并方案中,中國鋁業(yè)換股價格定為6.60元/股,蘭州鋁業(yè)流通股東換股價格定為11.88元/股,山東鋁業(yè)流通股東換股價格定為20.81元/股,換股比例分別為1:1.18和1:3.15;非流通股東的換股比例為1:1。(見表1、2)

方案中同時提供了現(xiàn)金選擇權(quán)的方式,即除中國鋁業(yè)以外的股東以其持有全部或者部分的股票,按照停牌最后一天的價格(蘭州鋁業(yè)為9.50元/股,山東鋁業(yè)為16.65元/股)通過第三方以現(xiàn)金方式實行現(xiàn)金選擇權(quán)。

股改方案實施后,蘭州鋁業(yè)和山東鋁業(yè)將終止上市并注銷,以中國鋁業(yè)為合并完成后存續(xù)公司,在上海證券交易所交所申請發(fā)行A股。

《修訂稿》中補充了對中國鋁業(yè)在上海交易所上市后的3個月內(nèi),在價格低于6.60的換股價格情況下,中國鋁業(yè)公司將通過二級市場增持A股股票(不超過30%)的承諾。

2 行業(yè)背景概況

2.1行業(yè)整合實是大勢所趨

(見圖1)

截至2005年底,我國電解鋁產(chǎn)量已經(jīng)連續(xù)4年位居世界第一,氧化鋁產(chǎn)量連續(xù)4年世界位列第二,鋁材產(chǎn)量連續(xù)3年世界第二。鋁工業(yè)的發(fā)展?fàn)縿又娏Α⑵嚒⒔ㄖ⒔煌ǖ刃袠I(yè)的發(fā)展,已經(jīng)在國民經(jīng)濟發(fā)展中扮演著越來越重要的角色。

就行業(yè)集中度來看,國內(nèi)氧化鋁行業(yè)產(chǎn)業(yè)集中度較高,電解鋁行業(yè)則較為分散。2005年中國鋁業(yè)的氧化鋁產(chǎn)量占國內(nèi)產(chǎn)量的93%,2006年由于地方企業(yè)新項目的投產(chǎn),這一比例預(yù)計下降至80%附近,但總體上看國內(nèi)氧化鋁行業(yè)的集中程度仍比較高。而就電解鋁行業(yè)來看,由于國內(nèi)還存有不少技術(shù)落后能耗高的生產(chǎn)線,導(dǎo)致產(chǎn)能平均規(guī)模僅及國際平均水平的1/3~1/4。同時在當(dāng)前全球的資源型企業(yè)不斷整合的背景推動下,國內(nèi)的鋁工業(yè)行業(yè)的整合發(fā)展已是大勢所趨。(見圖2)

2.2上下游亟待構(gòu)建和諧鏈條

回顧過去三年里國內(nèi)鋁工業(yè)的發(fā)展,可以發(fā)現(xiàn)行業(yè)鏈條的上下游之間的發(fā)展并不均衡。突出的表現(xiàn)為2003年以來出現(xiàn)了對電解鋁行業(yè)的過度投資、隨即引發(fā)電解鋁產(chǎn)量的迅速增長(2002-2004年連續(xù)三年增速高于20%),從而導(dǎo)致了全球冶金級氧化鋁市場逐漸從先前的過剩轉(zhuǎn)為緊缺,推高氧化鋁現(xiàn)貨價格。電解鋁行業(yè)也因此陷入的全行業(yè)虧損的艱難經(jīng)營局面。(見圖3)

而自2004年起,國內(nèi)氧化鋁的投資逐漸開始抬頭。2006年預(yù)計國內(nèi)氧化鋁產(chǎn)量將達到歷史性的1300萬噸,同比增長52%。氧化鋁產(chǎn)量的迅速增長,又導(dǎo)致了氧化鋁價格的快速回落。(見圖4、5)

在經(jīng)歷了氧化鋁價格的持續(xù)上漲之后,電解鋁行業(yè)發(fā)展終于在2006年出現(xiàn)了轉(zhuǎn)機。氧化鋁價格的大幅回落,直接導(dǎo)致氧化鋁企業(yè)的盈利能力逐步被削弱;而對比鋁價的節(jié)節(jié)高漲,電解鋁開始實現(xiàn)行業(yè)的復(fù)蘇。

在經(jīng)歷了艱難的2005年后電解鋁行業(yè)迎來了新的生機,而氧化鋁行業(yè)卻進入了下降周期。考察行業(yè)中不同鏈條的盈利能力劇烈波動的現(xiàn)象背后,我們認(rèn)為問題的深層次原因在于國內(nèi)的氧化鋁行業(yè)和電解鋁行業(yè)間,缺乏協(xié)調(diào)、平衡的聯(lián)動發(fā)展。電解鋁過度投資的現(xiàn)象惡性循環(huán)傳導(dǎo)至氧化鋁生產(chǎn)鏈條上,無序的擴產(chǎn)計劃很容易在一個行業(yè)周期運行之后再次遭遇惡性競爭的考驗,中小規(guī)模的企業(yè)也難以抵御整個行業(yè)風(fēng)險的波動。短時期里電解鋁行業(yè)的復(fù)蘇,并不意味著電解鋁行業(yè)進入了長期健康發(fā)展的良性軌道。未來鋁工業(yè)的發(fā)展更需要注重行業(yè)鏈條的上下游間協(xié)同均衡發(fā)展問題。

2.3中鋁的整合有利于行業(yè)長期的發(fā)展

就國內(nèi)鋁工業(yè)的產(chǎn)業(yè)結(jié)構(gòu)形態(tài)來看,中鋁的產(chǎn)業(yè)整合也有利于行業(yè)長期的健康發(fā)展。中國鋁業(yè)是目前全球前3大氧化鋁生產(chǎn)商之一(2006年俄鋁整合完畢后名列第3),也是國內(nèi)規(guī)模最大的氧化鋁和原鋁運營商。自2001 年9 月成立以來,中鋁的生產(chǎn)能力不斷擴大,氧化鋁產(chǎn)能從2001 年的456 萬噸增長到2005 年的833 萬噸,年復(fù)合增長率達16.26%;在原鋁方面,原鋁產(chǎn)能從2001 年的74 萬噸增長到2005年的150 萬噸(含蘭州鋁業(yè)原鋁產(chǎn)能16 萬噸),年復(fù)合增長率達19.32%。2003 年—2005 年,中鋁氧化鋁產(chǎn)量穩(wěn)居世界第二,僅次于美鋁;原鋁產(chǎn)量分別居世界第六、第八、第六。(見圖6)

就主營業(yè)務(wù)看,目前中鋁主要還是氧化鋁產(chǎn)品為主。但公司的計劃以氧化鋁產(chǎn)能:電解鋁產(chǎn)能=2:1設(shè)計上下游鏈條,由此勢必加大對電解鋁的投入。而且從公司的擴張路線看,“鋁土礦———氧化鋁———電解鋁———鋁加工”的產(chǎn)業(yè)鏈條才是公司的長遠發(fā)展目標(biāo)。而從中鋁身后的中鋁集團的擴張路線來看,目前集團也通過資本運作的形式加強下游電解鋁和鋁加工產(chǎn)業(yè)鏈條的發(fā)展。因此從目前的產(chǎn)業(yè)規(guī)模和企業(yè)發(fā)展宏偉目標(biāo)看,國內(nèi)鋁工業(yè)的行業(yè)集中整合必然需要依托中國鋁業(yè)股份公司的規(guī)模擴張來實現(xiàn)。(見圖7、8)

我們認(rèn)為《修訂稿》中關(guān)于注入優(yōu)質(zhì)資產(chǎn)的承諾,主要涉及鋁加工、電解鋁等旗下公司。這對完善整個產(chǎn)業(yè)鏈條,提升公司整體風(fēng)險抵抗性,都是上下游鏈條發(fā)展更加緊密契合的運作方案。

3 估值分析

3.1對換股吸收合并方案的分析

從兩家公司停牌價格看,11月27日收盤價格均高于3個月里區(qū)間平均收盤價,給與了流通股東較高的參與對價基礎(chǔ)。(見表4)

對于已經(jīng)確定方案的來看,從三家公司的定價基礎(chǔ)看,蘭州鋁業(yè)和山東鋁業(yè)公司的流通股東各獲得接近25%的溢價,中國鋁業(yè)H股股價2006年12月20日收盤價為7.34港幣,比換股價6.6元高出將近11.2%。(見表5)

我們認(rèn)為方案的設(shè)計較好的保護流通股東的利益,如果方案順利通過,蘭州鋁業(yè)、山東鋁業(yè)的流通股股東獲得一定的收益。

3.2以2007年公司業(yè)績分析

以上是主要是根據(jù)2006年公司業(yè)績對換股方案是否合理做出的判斷。而我們通過對公司2007年業(yè)績的預(yù)測,可以發(fā)現(xiàn)整個方案更有利于現(xiàn)有的流通股股東。(見表6)

3.3另一個角度

從行業(yè)的發(fā)展態(tài)勢看,以美鋁、加鋁和俄鋁為代表的產(chǎn)業(yè)鏈一體化的經(jīng)營模式將是有色金屬工業(yè)長期的發(fā)展趨勢;從行業(yè)地位考慮,我們認(rèn)為以中國鋁業(yè)為龍頭的鋁工業(yè)全行業(yè)的整合浪潮已經(jīng)來臨。基于行業(yè)景氣周期的判斷,短時期里蘭州鋁業(yè)的業(yè)績成長要優(yōu)于山東鋁業(yè)和中國鋁業(yè),但長期來看蘭鋁和山鋁都不具備單一抵御行業(yè)波動的風(fēng)險的經(jīng)營實力。因此通過股權(quán)分置改革的契機實現(xiàn)中國鋁業(yè)對其的回購,以長遠的眼光去考量和判斷方案的安排,我們認(rèn)為本次股改完成后公司都將邁入長期穩(wěn)定的、良性的成長軌道。

4 結(jié)論

綜合以上分析,我們認(rèn)為,從方案給與了蘭州鋁業(yè)和山東鋁業(yè)流通股東較大的對價基礎(chǔ),同時在換股比例設(shè)計中較好的保護了流通股東的利益。同時以2007年股票進入相應(yīng)合理估值區(qū)間考慮,我們認(rèn)為目前享受溢價的流通股票持有者的利益存有時間折損的風(fēng)險。而換股之后,有效的避免了原有流通股東持有股票折價的風(fēng)險。

同時我們認(rèn)為,以目前的對價基礎(chǔ),考慮到中國鋁業(yè)上市后大股東在A股市場上的增持承諾和股票發(fā)行溢價空間,流通股東選擇換股的形式受益程度要高于選擇現(xiàn)金選擇權(quán)的方式。

我們認(rèn)為此次中國鋁業(yè)股份有限公司換股吸收合并蘭州鋁業(yè)和山東鋁業(yè)公司(暨公司股權(quán)分置改革說明書)安排的對價執(zhí)行方案,即有利于對應(yīng)股改公司未來的穩(wěn)定成長,也較為合理的保護了流通股東的權(quán)益。

(公司巡禮)

12月8日,《中國鋁業(yè)股份有限公司換股吸收合并蘭州鋁業(yè)股份有限公司暨蘭州鋁業(yè)股份有限公司股權(quán)分置改革說明書》和《中國鋁業(yè)股份有限公司換股吸收合并山東鋁業(yè)股份有限公司暨山東鋁業(yè)股份有限公司股權(quán)分置改革說明書》同期出臺。兩家中鋁旗下的公司股改方案都選擇了大股東中國鋁業(yè)發(fā)行新股(A股)與流通股東換股,同時注銷原公司的法人地位的方式。為保護中小股東的利益,方案同時提供了流通股東選擇以現(xiàn)金形式兌付股票的條款。合并完成后,中國鋁業(yè)申請在上海證券交易所上市。

12月19日,《股權(quán)分置改革說明書分置(修訂稿)》出臺,增加了大股東對中國鋁業(yè)股票價格一定條件下增持和優(yōu)質(zhì)資產(chǎn)注入的承諾。

蘭州鋁業(yè)和山東鋁業(yè)股權(quán)分置改革說明書的出臺,不僅意味著中國鋁業(yè)持續(xù)進行的行業(yè)整合又將邁出實質(zhì)性的一步,同時也標(biāo)志著期待已久的中國鋁業(yè)回歸A股市場懷抱的進程真正的揚帆啟航。

注:1、蘭州鋁業(yè)考慮到行業(yè)盈利能力反轉(zhuǎn),估值水平提升

2、附國際鋁行業(yè)公司估值表(2006年11月28日)

表1 蘭州鋁業(yè)換股吸收合并前后股份數(shù)量變化

表2 山東鋁業(yè)換股吸收合并前后股份數(shù)量變化

表4 蘭州鋁業(yè)、山東鋁業(yè)的均價和換股價對比

表5 蘭州鋁業(yè)、山東鋁業(yè)股東享受的直接溢價

表6 公司2007業(yè)績預(yù)測(不考慮攤薄因素)

數(shù)據(jù)來源:國泰君安證券研究所

新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。