明年債市謹慎樂觀

http://www.sina.com.cn 2006年12月20日 05:47 中國證券報

本報記者 張曙東 北京報道

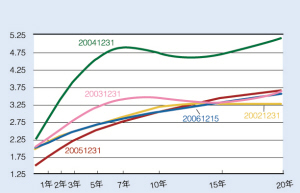

2006年,債券市場延續上升趨勢,收益率曲線平坦化是主要特征之一。預計2007年債市整體謹慎樂觀,面對充裕的流動性,收益率曲線延續平坦化的趨勢仍將是大概率事件。

2006年,收益率曲線平坦化的主要表現是中短期收益率的上升和中長期收益率的下降,長短期利差呈縮小態勢。

流動性的極其充裕是中長期收益率下行的主要因素。一方面,外部輸入是流動性不斷增長的主要方式。另一方面,國內金融機構資金運用壓力很大:商業銀行貸存比從去年末的67.8%降到今年10月份的66.72%,創出歷史新低。

而低通脹則是中長期收益率下行的重要保證。1-11月份,CPI與PPI累計同比漲幅分別為1.3%和2.9%,均處于比較溫和的狀態,在很大程度上穩定了市場對中長期債券的信心。

展望2007年,由于體制的原因,高額貿易順差仍會繼續,而人民幣升值預期并未有效緩解,主導債市的充裕資金面不會發生根本改變,這是收益率曲線維持平坦化的重要保證。

具體來看,央票利率依然是短期收益率的重要支撐。由于美聯儲加息空間正變得越來越小,央票利率上升空間就基本被封殺了;另一方面,央行必須考慮商行的收益率,因此央票利率下行空間也不會很大。基于以上判斷,收益率曲線的短端依然會比較穩定。

中長期收益率方面,除資金面外,另一需要重點關注的因素是通脹。現在來看,市場人士對明年通脹走勢存在一定分歧。但專家指出,即使通脹走高,但還將處于較低的水平,總體上對債市不會構成大的威脅。

但是從目前的情況來看,收益率尤其是中長期的下行空間將受到一些制約。一是銀行、保險等機構的必要收益限制了中長期收益率的下行空間。二是股市高收益可能會分流債市資金,保險等跨市機構在銀行間市場的融資活動日益活躍就是明證。此外,貨幣政策的變動也將對收益率曲線產生擾動,不過這種擾動在大部分情況下是短暫的。

總的來說,明年債市還是值得謹慎樂觀的,收益率曲線將會繼續維持較為平坦化的狀態,但下行的空間較為有限,甚至不排除在特定情況下反轉的可能。

銀行間國債收益率曲線歷年對比圖

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。