|

不支持Flash

|

|

|

債市五問http://www.sina.com.cn 2006年12月13日 00:00 中國證券網-上海證券報

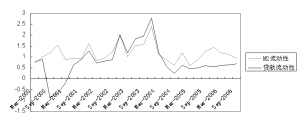

要看清債券市場未來發展趨勢,廓清一些非市場層面的因素,真正把握債市的內在主導因素,需要立足于中國經濟所處的大背景,同時要強調中國經濟特定的結構特點。經濟變量的絕對值僅僅是決策的一個依據,時間與趨勢則是另兩個更具意義的指標。 利率水平處于低位只是告訴了我們出發點,而我們更想知道的是市場在這個水平要停留多久,將來會往什么方向變化。要想得到答案,需要考慮以下幾個問題: 人民幣升值是否會成為一種趨勢? 這個問題暫不在此討論,但是在討論以下問題時,我們是將人民幣升值作為考慮的一個大背景。即人民幣將穩步升值,而且升值幅度還將較大。 物價如何走? 在我國的物價決定機制下,考慮到我國所處的發展階段,雖然有相當一部分商品已經由供需即市場決定,但整體物價有序增長仍然是政府的重要調控目標,因此水、電、服務等項目有較大的漲價壓力,但這種壓力仍然只會穩步釋放,反映到增長率上會是一個溫和的增長。 從根本上講,投資驅動型的經濟增長模式所形成的產能過剩以及勞動力成本的低下,基本排除了成本推動型通貨膨脹的可能。 流動性到底是在增加還是在減少? 央行不斷地在收縮流動性,一個很自然的問題是央行是否已經對沖足夠的流動性。如何測度流動性,是一個很難的問題。以資金價格來測度,由于目前沒有一個類似LIBOR的為大家所公認的指標。銀行間回購利率是對幾大商業銀行頭寸的供給能力及供給意愿的一個綜合測度,并不能真正反映市場流動性(因為這種意愿可能存在非市場性)。如以貨幣供應量或者信貸的增速作為流動性的測度,同樣會碰到一個問題,那就是不能剔除以下因素:國民經濟總量上升所必須的貨幣供應量和信貸支持,以及可能的貨幣流通速度的變化。 為了反映流動性水平的變化,我們設計如下指標:(M2增速或貸款增速-GDP增速)×(GDP/M2)。由于GDP僅有季度數據,因此這一指標只能以季度為計算頻率。從附圖中可以看出,目前流動性水平依然處于上升階段,但顯然由于央行對沖流動性,流動性水平并未泛濫。 債市與股市蹺蹺板效應會否持續? 從中央國債登記結算公司盧遵華的研究中,我們可以解讀出的信息主要有: 1、股市對債市的短期效應要比長期效應更為明顯,也就是說,股市短時間的升跌會對債市產生一定的影響,我們判斷這應該是資金分流的影響。 2、從長期來看,影響股市與債市趨勢的基本因素仍然有些差異,這導致從更大尺度來衡量的話,債市與股市并不存在穩定關系。根據我們前期的研究發現,影響股市的基本因素并不恒定,起初為固定資產投資,后來為PPI(人民幣匯率浮動后將會有質的變化);但是影響債市的因素,從歷史數據來看,較為固定的為CPI與固定資產投資,因此當這些因素出現背離時(這是近幾年的經濟現實),這兩個市場必然難以存在趨勢上的關系。 央行調控政策如何走? 誰來承擔人民幣升值的成本?目前來看,第一個承擔者是商業銀行。高的存貸比、高的存款準備金率、錢在手里頭放不出去,這是其承擔成本的典型特征。 由于信貸市場與債券市場的分割(這種分割也是由于我國并不存在真正意義上的企業債市場),在人民幣升值的背景下,這反而成為了央行調控的一種基礎。一方面在信貸市場,可以利用行政手段及貸款利率手段既控制信貸規模,又在利率上補償商業銀行的收益損失;另一方面又可以在債券市場利用存款準備金率及央行票據調節流動性,控制市場利率的走勢。由升值預期所引發的流動性泛濫可能引致資產泡沫,但是過度調控可能導致經濟衰退,這一對矛盾,決定了沒有萬能的藥方。 也許在現在這種信貸與債券市場分割的狀態下,央行可以不斷地動態平衡。但是隨著預期的進一步強化,升值預期的效應更加顯現,企業融資方式的更為直接化,這種平衡將會被打破。央行的調控取向也會發生質的變化。 總而言之,我國經濟結構、金融市場發展深度具有獨有的特性,在多種因素的作用下,可能衍生出不同的結果。我們很難有把握地說市場就應該如何走,因為仍然存在不可知的外部沖擊可能性。但思考清楚上述的五個問題,還是能夠對市場的內在演進規則有一個根本的認識。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

||||||||||||||||||