|

不支持Flash

|

|

|

大唐發(fā)電 新建電廠將推動業(yè)績持續(xù)走高http://www.sina.com.cn 2006年12月01日 00:00 中國證券網(wǎng)-上海證券報

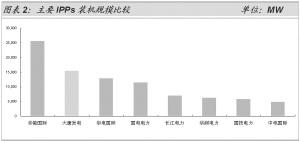

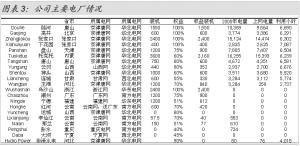

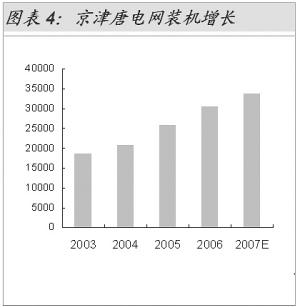

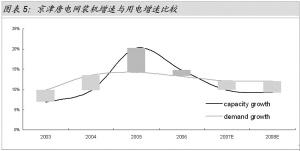

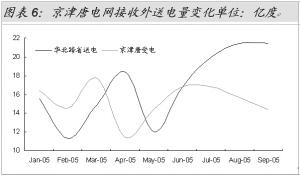

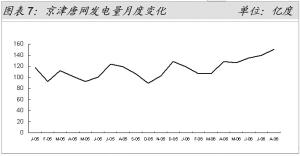

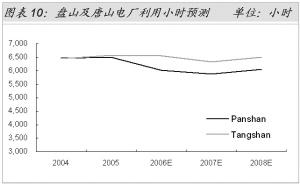

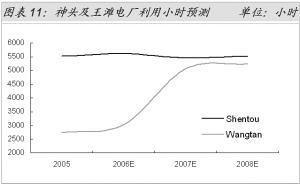

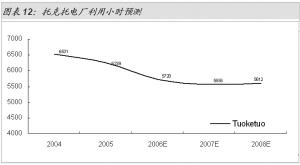

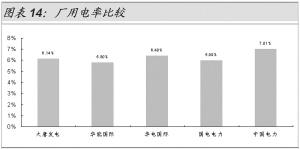

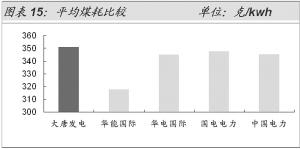

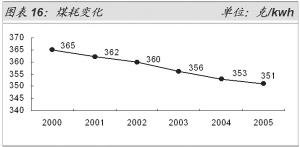

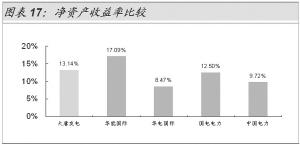

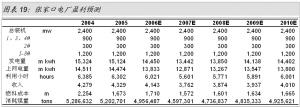

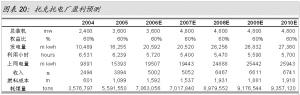

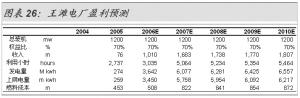

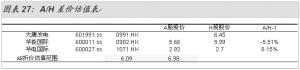

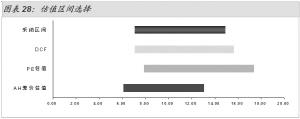

大唐發(fā)電作為國內(nèi)最主要的獨立發(fā)電商之一,裝機規(guī)模在目前上市公司中居第二位,僅次于華能國際,此次公司回歸A股意義重大。綜合分析的結果,我們認為公司在燃料成本、新建電廠競爭力以及新電力區(qū)域市場需求等各方面優(yōu)勢明顯。 (一)投資結論: ■公司現(xiàn)有電廠以坑口電廠為主,綜合燃料成本低于行業(yè)可比公司;在建擬建電廠逐漸向電力需求旺盛的東南沿海擴張;火電、水電及核電風電并舉的發(fā)展戰(zhàn)略保證未來的穩(wěn)定增長; ■與行業(yè)可比公司的比較可以看到,公司的單位燃料成本為行業(yè)最低,廠用電率及煤耗等指標處于行業(yè)中上水平;而毛利率和ROE亦高于行業(yè)平均水平,綜合看,大唐發(fā)電競爭能力高于行業(yè)多數(shù)公司,可以給高于行業(yè)平均的估值水平; ■現(xiàn)有電廠中,陡河、張家口電廠及托克托電廠仍是主要的利潤來源;2007年烏沙山電廠、潮州電廠和王灘電廠以及張家口電廠的新增部分推動公司業(yè)績繼續(xù)提高;而2008年,水電機組及新投產(chǎn)火電機組將成為新的利潤貢獻點。對各電廠的具體分析請參見正文; ■綜合以上分析,預計公司2006年可實現(xiàn)凈利潤2743.91百萬元,EPS0.531元;2007年可實現(xiàn)凈利潤3466.92百萬元,EPS0.612元;2008年可實現(xiàn)凈利潤3916.11百萬元,EPS0.692元; ■我們通過結合PE估值、DCF估值及AH差價估值等各種方法得到公司合理估值區(qū)間為7.07~7.86元。 (二)公司投資要點介紹 ■大唐發(fā)電為國內(nèi)五大電力集團之一大唐集團的窗口上市公司,到2006年6月30日止總裝機15410MW,在內(nèi)地及香港上市之獨立發(fā)電商(IPPs)中規(guī)模僅次于華能國際; ■公司現(xiàn)有電廠主要分布于京津唐電網(wǎng),占京津唐電網(wǎng)總裝機的48.94%;此外,公司在山西裝機容量亦有2640MW,其余電廠散布于甘肅、云南;公司新建電廠主要集中于東部沿海地區(qū),包括江蘇、浙江、福建、廣東,以及重慶和云南的水電項目;(見圖表1、2) 要點一:坑口電廠眾多、燃料成本低 ■公司主要電廠均位于煤炭產(chǎn)地周圍,除托克托和盤山電廠使用內(nèi)蒙準格爾煤、連城使用甘肅窯街煤、王灘使用唐山開灤煤外,主要使用晉煤;(見圖表3) ■煤炭運距短使得公司在2004年以來的煤炭價格上漲的大背景下仍然保持了煤價相對低位;2004年和2005年,全公司口徑平均噸煤價格分別為167元/噸和195元/噸,低于行業(yè)內(nèi)其他可比公司水平; 要點二:主要電廠利用小時2007年會基本穩(wěn)定、2008年將開始回升。 1、京津唐電網(wǎng)2007年利用小時基本穩(wěn)定、2008年穩(wěn)中有升 ■京津唐電網(wǎng)裝機增長迅速,2005年新增裝機較上年增加6420MW,預計2006年增加裝機4500MW,2006年新增裝機規(guī)模在3000MW左右;(見圖表4、5) ■對利用小時數(shù)的預測基于對裝機增長和用電需求增長的預測,裝機增長規(guī)模目前已經(jīng)相對明確,2006年增加4500MW左右,2007年規(guī)模略低于今年;用電需求增長與GDP增長關系密切,下面將詳細分析; ■比較京津唐電網(wǎng)裝機增速與用電需求增速可以看到,2003年和2004年裝機增速持續(xù)低于用電增速,導致利用小時數(shù)不斷提高; ◆2005年開始,大量機組集中投產(chǎn),使得裝機增速遠遠高于用電增速,利用小時開始下降; ◆2006年新增裝機規(guī)模雖然小于上年,但增速仍超過用電增速,而且,2005年投產(chǎn)機組在今年全年運行,兩者累加使得2006年利用小時下降明顯; ◆2007年,預計新增裝機3000MW左右,增速9.79%;京津唐地區(qū)GDP增長11%,按照1:1.1的彈性系數(shù)測算,電力需求12.1%,高于裝機增長,利用小時基本穩(wěn)定。但考慮2006年裝機在2007年全年運行,2007年利用小時仍可能小幅下降; ◆2008年新增裝機規(guī)模與2007年相當,由于基數(shù)提高,裝機增速略降為8%~9%,利用小時數(shù)開始回升。 京津唐網(wǎng)主要電廠利用小時預測(見圖表6、7) ■根據(jù)上面對京津唐區(qū)域電力供需形勢的判斷做出電網(wǎng)內(nèi)主要電廠利用小時的預測,包括四家全資電廠及相關控股電廠; ■全資電廠中,張家口電廠及陡河電廠為公司主要盈利貢獻者,目前運行電廠中,托克托電廠亦為公司最主要盈利來源;(見圖表8、9) ■張家口電廠2004年和2005 年利用小時數(shù)分別為6385和6302小時,略有下降,2006年前三季度利用小時6071,考慮四季度電力供需情況,預計2006年利用小時6021小時;2007年繼續(xù)小幅下降;(見圖表10、11) ■陡河電廠2004年利用小時達到6721,處于相當高的位置;2005年略降至6690小時。2006年前三季度利用小時達到6955小時,預測2006年6845小時,是公司京津唐電網(wǎng)電廠中不多的利用小時提高的電廠;(見圖表12) ■盤山、神頭及唐山電廠利用小時變化基本與區(qū)域內(nèi)行業(yè)情況類似,2006年略有下降,其中盤山電廠下降幅度較大; ■王灘電廠今年新投產(chǎn),因送出障礙利用小時僅三千多,2007年這一問題將不再影響,利用小時數(shù)預計可以達到5064小時; ■托克托電廠2004年及2005年利用小時數(shù)分別為6531小時和6239小時,預計2006年將有一定程度的下降,2007年繼續(xù)下降,2008年回升,具體預測參見圖表。 (三)同業(yè)比較: 整體競爭力高于行業(yè)平均水平 運行指標比較:燃料成本為行業(yè)最低、優(yōu)勢明顯 ■按照2005年的數(shù)據(jù),大唐國際單位燃料成本優(yōu)勢明顯,其115元/mwh的水平遠遠低于同業(yè),稍高的國電電力較大唐發(fā)電高10 %左右,而中國電力及華能、華電均高于140元/mwh;低燃料成本意味著更高的毛利率、更高的盈利水平;(見圖表13、14) ■從單位煤耗看,大唐發(fā)電351克/kwh,與同業(yè)公司較為接近,隨著低煤耗的新電廠逐漸投產(chǎn),公司煤耗逐步下降,這樣可以從公司近五年煤耗水平變化趨勢看到;(見圖表15、16) ■從廠用電率看,大唐國際處于中等水平,好于華電國際及中國電力,但稍遜于華能國際和國電電力。 盈利能力分析: ■大唐發(fā)電盈利能力較強,從2005年數(shù)據(jù)看,公司13.14%的ROE在行業(yè)內(nèi)相當好,高于絕大多數(shù)同業(yè)公司;(見圖表17) ■綜合比較各項指標,大唐發(fā)電競爭能力高于行業(yè)平均水平,其估值水平應高于行業(yè)平均。 (四)現(xiàn)有電廠盈利預測 通過對公司旗下各家電廠的逐一分析,總體上我們認為,陡河及張家口、托克托等電廠將為公司繼續(xù)貢獻大量利潤。 1、陡河電廠:每年收入貢獻30億元左右 ■陡河電廠為公司四家全資電廠之一,亦為公司主要盈利電廠,位于河北唐山,裝機構成2*125+2*250+4*200; ■陡河電廠燃煤主要來自晉北,小部份來自當?shù)兀A計2006年綜合標煤價格較上年略降2%,2007年綜合煤價基本維持今年水平,2008年按照下降2%測算;(見圖表18) ■機組小時根據(jù)上文數(shù)據(jù)測算,綜合測算得公司2006年實現(xiàn)銷售收入3078百萬元,2007年及2008年收入基本穩(wěn)定在30億元左右。 2、張家口電廠:2007年收入略降、利潤有提高 ■張家口電廠位于河北省張家口市,裝機八臺300MW機組,為公司全資電廠中容量最大之電廠; ■張家口電廠燃煤由山西的大同煤礦,預計2006年綜合煤價較上年提高7%左右,2007年及2008年分別下降1.1%和2%;(見圖表19) ■利用小時預測參見上文,基于此作出公司盈利預測,由于今年張家口電廠電價上調(diào)幅度較低,而利用小時在下降且煤價上升,因此預計2006 年收入較上年有一定下降,為3762百萬元,2007年及2008年由于利用小時回升,收入規(guī)模將提高,2007年凈利潤將較今年有較大提高。 3、托克托電廠:裝機與盈利同步擴張 ■托克托電廠位于內(nèi)蒙古呼和浩特市郊,總裝機3600MW,六臺600MW機組,發(fā)電送往京津唐電網(wǎng); ■托克托電廠燃煤來自內(nèi)蒙的準格爾煤礦,運距短,燃料成本低,煤價在200元上下,為全公司煤價最低之一;由于基數(shù)較低,2006年電廠煤價上漲絕對值不高但幅度較大,預計超過10%,預計2007年和2008年煤價基本保持穩(wěn)定;(見圖表20) ■利用小時將在2006年有較大幅度下降,2007年小幅下降,具體分析參見前文; ■基于以上分析,得到托克托電廠盈利預測。 4、新電廠盈利預測:烏沙山、潮州電廠值得期待 烏沙山電廠:投產(chǎn)當年盈利、未來盈利可觀 ■烏沙山電廠位于浙江省,裝4臺600MW燃煤機組,2006年四臺機組全部投產(chǎn),并于當年實現(xiàn)盈利; ■由于缺少骨干電站支撐而用電需求增長迅速,浙江省近兩年多電力供需形勢持續(xù)緊張; ■2005年以來,浙江新投產(chǎn)機組規(guī)模巨大,全年1467萬千瓦,年內(nèi)裝機翻番,年度增速119%,相當驚人;2006年下半年來,投產(chǎn)電站規(guī)模亦較大,除烏沙山電站外,華能玉環(huán)電廠等一大批電廠投產(chǎn),電力供需形勢大大緩解;(見圖表21、22) ■從用電結構來看,浙江地區(qū)用電主要集中于輕工業(yè),能耗高的金屬冶煉占比比較小,非金屬礦物制造業(yè)占工業(yè)用電比例7%,金屬延壓及冶煉工業(yè)占比4%,而輕工業(yè)占33%,紡織工業(yè)占13%,輕工業(yè)為主的結構決定了用電波動相對較小,考慮缺電形勢下受壓制的用電需求,我們認為未來兩年浙江用電需求維持高速增長,估計2006年15%、2007年12%; ■2004年浙江全省機組利用小時7169小時,2005年由于新機組大批投產(chǎn),雖然用電需求快速增長,但機組利用小時仍出現(xiàn)較大幅度下降,接近700小時,降幅9.74%;2006年繼續(xù)下降,幅度在300小時左右,2007年基本穩(wěn)定,不排除小幅下降的可能; ■烏沙山電廠為浙江電網(wǎng)主力電廠,我們認為其利用小時高于省內(nèi)平均水平是合理的; ■基于以上預測,得出利用小時預測,預計2006年5669小時,2007年5659小時;(見圖表23、24) ■公司煤價與區(qū)域內(nèi)其他電廠相差不大,在500元/左右,預計2007年基本保持在這一水平; ■基于以上預測,得到烏沙山電廠盈利預測,預計2007年實現(xiàn)收入3972百萬元。 5、其他電廠:潮州電廠 ■其他新建電廠中,王灘及潮州、寧德電廠盈利亦值得期待; ■王灘及潮州電廠裝機均為1200MW,分別位于河北唐山和廣東潮州,其中潮州電廠核定電價較高,盈利前景看好,具體盈利預測請參照下表。(見圖表25、26)(五)盈利預測 ■利用小時和煤價按照上文各電廠分析中的數(shù)據(jù)測算;2007及2008年EPS按照增發(fā)后股本攤薄測算; ■基于以上分析,測得2006年公司實現(xiàn)凈利潤2743.91百萬元,EPS0.531元;2007年實現(xiàn)凈利潤3466.92百萬元,EPS0.612元;2008年實現(xiàn)凈利潤3916.11百萬元,EPS0.692元。 (六)估值 結合公司基本情況,綜合PE估值、DCF估值及AH差價估值等各種方法測算公司的合理價值。 1、基于PE國際比較估值:7.89~9.51元 ■過去五年美國市場電力板塊市盈率水平波動范圍從11.61到27.63,目前維持在14.14倍的水平;泛歐洲區(qū)公用事業(yè)板塊市盈率水平在12.9倍,以此為基準進行國際比較估值; ■綜合考慮公司增長、流動性以及未來收購節(jié)奏等因素進行PE估值; ■基于以上的盈利分析,測算得公司價值區(qū)間7.89~9.51元。 2、基于DCF估值:7.86 ■各項假設: beta值取三年周數(shù)據(jù),為0.981,風險溢價5.7%,有效稅率31%,永續(xù)增長率2%; ■基于DCF分析,估算得公司價格為7.86元。 3、基于A/H差價估值:6.09~6.98元 ■目前同時在內(nèi)地和香港發(fā)行的電力上市公司有三家:華能國際、華電國際以及即將上市的大唐發(fā)電;(見圖表27) ■目前華能國際A股相對H股折價而華電國際則相反,根據(jù)大唐發(fā)電目前H股股價6.45元測算得市場目前認可區(qū)間6.09~6.98元。 ■綜合PE估值、DCF估值及AH差價估值等各種方法得到公司每股估值大約在7.07~7.86元之間(見圖表28) 基于以上分析,得到公司合理價值區(qū)間7.07~7.56元 圖表1:公司裝機區(qū)域分布 圖表2:主要IPPs裝機規(guī)模比較單位:MW 來源:國金證券研究所 圖表3:公司主要電廠情況 來源:國金證券研究所 圖表4:京津唐電網(wǎng)裝機增長 圖表5:京津唐電網(wǎng)裝機增速與用電增速比較 來源:國金證券研究所 圖表7:京津唐網(wǎng)發(fā)電量月度變化 單位:億度 來源:國金證券研究所 圖表6:京津唐電網(wǎng)接收外送電量變化 單位:億度 圖表9:張家口、下花園利用小時預測 單位:小時 來源:國金證券研究所 圖表8:陡河及高井電廠利用小時數(shù)預測 單位:小時 圖表11:神頭及王灘電廠利用小時預測 單位:小時 來源:國金證券研究所 圖表10:盤山及唐山電廠利用小時預測 單位:小時 圖表12:托克托電廠利用小時預測 來源:國金證券研究所 圖表13:單位燃料成本 單位:元/mwh 圖表14:廠用電率比較 來源:國金證券研究所 圖表15:平均煤耗比較單位:克/kwh 圖表16:煤耗變化單位:克/kwh 來源:國金證券研究所 圖表17:凈資產(chǎn)收益率比較 來源:國金證券研究所 圖表18:陡河電廠盈利預測 來源:國金證券研究所 圖表19:張家口電廠盈利預測 來源:國金證券研究所 圖表20:托克托電廠盈利預測 來源:國金證券研究所 圖表21:浙江工業(yè)用電構成 圖表22:2006~2010年浙江電力平衡測算 單位:MW 來源:國金證券研究所 圖表23:浙江省裝機擴張圖 圖表24:烏沙山電廠盈利預測 來源:國金證券研究所 圖表25:潮州電廠盈利預測 圖表26:王灘電廠盈利預測 來源:國金證券研究所 圖表27:A/H差價估值表 來源:國金證券研究所 圖表28:估值區(qū)間選擇 來源:國金證券研究所 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據(jù)此操作,風險自擔。

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||