|

不支持Flash

|

|

|

煤炭工業集中度與產業鏈亟待整合提高http://www.sina.com.cn 2006年10月20日 00:00 中國證券網-上海證券報

數量指數變化(1995年=100)

工業煤炭產品平均規模指數(1995年=100)

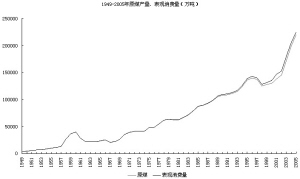

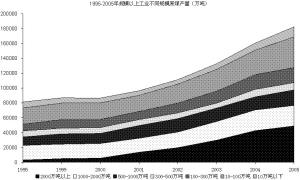

□特約撰稿人 劉耀東 長期以來,煤炭在我國一次能源生產和消費構成中均占2/3以上。照目前的趨勢,我國煤炭資源的開采年限將大大縮短,甚至不到50年,未來可能導致煤炭價格的進一步上升。必須樹立煤炭資源同石油、天然氣等能源產品等同的戰略能源觀念,否則將來煤炭必然如同石油一樣面臨短缺的問題。對于煤炭出口,國家應當從法律、稅收、環境等方面加以限制,避免將來出現無煤可采的局面。國家應加大對煤炭資源科技進步的投入,重點解決煤炭工業的礦用設備、煤層氣開發利用、煤炭液化、安全生產、環境保護、資源回收加工利用所涉及的重大技術難題。對于由于煤炭資源整合而導致的再就業問題,應當通過煤炭產業鏈條的延伸加以解決。 煤炭工業是重要的基礎能源產業,在我國的能源構成中占有重要地位。長期以來,煤炭在我國一次能源生產和消費構成中均占2/3以上。 經過多年發展,我國煤炭工業總量擴張很快,但散、亂、小的狀況仍然大量存在。 由于煤炭生產的高速發展,按照目前的開采速度和資源回收水平,我國煤炭資源的開采年限將大大縮短,煤炭價格在未來可能進一步上升。必須樹立煤炭資源同石油、天然氣等能源產品等同的戰略能源觀念,否則將來煤炭必然如同石油一樣面臨短缺的問題。對于煤炭出口,國家應當從法律、稅收、環境等方面加以限制,避免將來出現無煤可采的局面。 國家應加大對煤炭資源科技進步的投入,重點解決煤炭工業的礦用設備、煤層氣開發利用、煤炭液化、安全生產、環境保護、資源回收加工利用所涉及的重大技術難題。對于由于煤炭資源整合而導致的再就業問題,應當通過煤炭產業鏈條的延伸加以解決。 1、總體上看,煤炭生產企業平均規模過低,企業數量過剩,競爭主體多、亂、散,導致產業集中度很低,削弱了產業的整體競爭能力,造成市場秩序混亂,供求失衡,大量寶貴資源被浪費,生產效率降低,環境和生態被破壞。山西、河南、貴州、湖南等地區煤炭企業大量增加,是造成我國煤炭企業數量大增的主要原因。在調整煤炭工業生產結構時,有關管理部門應當加大執法力度,實行地區問責制度,切實從源頭上杜絕小煤炭滋生的土壤。國家應當繼續加大對小煤炭的治理工作,對于不能滿足安全生產條件、浪費資源、造成環境污染的小企業依法關閉,對于具備生產條件同時與具備規模優勢煤炭企業同處共生煤炭資源儲量的小企業通過重組和并購,形成新的具備經濟規模水平的資源生產主體,提高煤炭的回收開采能力,降低對資源的破壞水平,改進資源的環境狀況,使煤炭資源開發逐步步入正常有序、有節的增長軌道。建議本著企業自愿、優勢互補的原則,分別以陜西、安徽、山西、河南、貴州為龍頭,整合內蒙、山東、河北的煤炭生產能力,建立具有規模優勢的企業集團。對于因為關閉小煤炭企業帶來的產能減少,可以通過進口和節能政策的制定和實施,達到滿足市場需求的目的。 2、從我國煤炭生產的三個主要階段來看,目前為快速發展的第三階段,按目前的趨勢來看,我國煤炭資源的開采年限將大大縮短,甚至不到50年,未來可能導致煤炭價格的進一步上升。為了保證我國煤炭資源的穩定供應,應當加大資源的勘探力度,提高煤炭資源儲量的遠景保障水平。同時由于煤炭的快速增長主要是火電、建材、化工等高耗能企業發展的結果,切實轉變經濟增長方式,降低火電在電力工業中的比重,已成為推動能源工業發展刻不容緩的必然要求。 3、由于資源的有限和不可再生性,為保證國民經濟未來健康發展的需要,對于煤炭出口,國家應當從法律、稅收、環境等方面加以限制,避免將來出現無煤可采的局面。盡管2001-2005年煤炭出口比重不斷降低,2005年仍出口原煤7168萬噸,如果減少這部分出口,除了我國的外匯收入有所降低外,對于調整煤炭產業結構,減少小煤炭的比例,提高產業集中度會有所促進。 4、必須樹立煤炭資源同石油、天然氣等能源產品等同的戰略觀念,否則將來煤炭必然如同石油一樣面臨短缺的問題。同時通過擴大進口,彌補東部地區煤炭供應的不足,減少對鐵路運輸的壓力。在可預見的將來,煤炭必然如石油一樣,成為國家能源儲備的重要組成部分。對此,國家有關宏觀決策和管理部門應當未雨綢繆,提前布局,做好資源儲備,提高我國高耗煤工業的抗風險能力,避免石油工業的悲劇在煤炭工業上重演,最后導致相關行業利益受損。 5、要把煤炭企業從地區所有、條塊分割的狀況中解放出來,通過充分市場競爭,推動產業結構升級和集中,改變目前的煤炭行業管理體制,扭轉我國煤炭工業散、亂、差狀況。我國煤炭工業很久以來根據礦區資源大小建立企業,以資源量確定企業規模,按行政隸屬關系作為管理企業的基礎,束縛了煤炭企業跨地區、跨行業、規模化發展的自我發展動力。由于市場經濟的發展,兼并、聯合、重組已成為企業能否長遠發展的前提,建立跨行業、跨地區、跨所有制的大型煤炭企業集團是煤炭工業的必然選擇和發展方向。 6、我國煤炭工業經過10余年的發展,洗煤產量有所提高,但全國原煤的洗采比基本上穩定在20%左右,煤炭的能源利用效率仍然不高。國家應當加大對洗煤企業的投資力度,逐步提高洗采比,提高煤炭能源利用效率,保護生態環境。 7、通過產業多元化,建立煤炭企業自我發展機制,通過開采、加工,提高煤層氣利用回收水平,形成完整的煤炭工業產業鏈。通過對煤炭等初級產品的深加工,減少初級產品進入市場的比重,提高產品附加值,將產業資源優勢轉化成企業競爭優勢,全面提高企業綜合贏利水平和發展水平。 8、國家應加大對煤炭資源科技進步的投入,重點解決煤炭工業的礦用設備、煤層氣開發利用、煤炭液化、安全生產、環境保護、資源回收加工利用所涉及的重大技術難題。通過資金、信貸、稅收、科技推廣、技術轉讓等多種鼓勵措施,降低企業技術開發的風險。成立國家級煤炭資源技術開發中心,通過股份制形式,通過國家科技開發資金注入,吸收企業資金入股的方式,盡快形成具有我國自主知識產權的煤炭工業技術創新體系。按照煤炭工業自身特點,通過滾動技術開發,提高煤炭工業的綜合生產效率,形成煤炭工業的自我造血機制,為我國煤炭工業的規模化、機械化、現代化奠定堅實技術基礎。 9、對于由于煤炭資源整合而導致的再就業問題,應當通過煤炭產業鏈條的延伸加以解決。由于技術進步,必將導致煤炭工業一部分勞動力從煤炭生產中剝離出來,通過國家、地方、企業多個層次,在組建煤炭企業集團時對已有勞動力資源加以吸收,通過再就業培訓,達到勞動力資源的再利用和延伸,避免失業對社會穩定造成沖擊。 1、總量結構。據有關資料,截至2004年底,我國煤炭儲量居世界第三,可采儲量為1145.0億噸,占世界已探明可采儲量的12.1%。我國的煤炭消費量占世界的34.4%,是最大的煤炭消費國。 2005年,在我國一次能源消費結構構成中,煤炭占68.7%以上。從1978年到2005年,由于能源需求的加大,交通運輸業對石油的需求不斷增加,煤炭在我國能源消費中的比例有所降低,但仍為主要的能源提供者。 1995年全部工業企業和生產單位原煤、洗煤的產量分別為13.6、2.0億噸,洗采比為14.8%,其中規模以上工業原煤、洗煤的產量為8.1、1.6億噸,洗采比為19.8%,比全部工業高5.1個百分點,原煤、洗煤規模以上工業的代表性分別為59.7%和80.1%,原煤的代表性較差,洗煤的代表性較好。2005年規模以上工業原煤、洗煤的產量分別為18.2、4.3億噸,洗采比為23.5%,比1995年有所提高,這是在總量不斷擴張的情況下的上升。2005年規模以上工業原煤、洗煤產量分別比1995 年增長了1.3、1.7倍,年均增長分別為8.4%和10.3%,洗煤的增長率高于原煤,說明我國煤炭生產的結構有所好轉,能量轉換水平有所提高。 2005年全部工業原煤的產量為22.0億噸。1996-1998年全部工業原煤產量主要根據四個原則進行數據調整,一是兩個全部工業數據點1995、2004年,歷年規模以上工業原煤產量;二是數據相臨調整優先原則;三是全部工業與規模以上工業基本趨勢一致原則;四是根據1995、2005年規模以上工業占全部工業的比例。1999-2003年原煤產量采用2005年中國能源統計年鑒修正后數據。當然這里的推算只是筆者的個人認識,是否合理,還有待觀察。 從1949-2005年我國原煤生產和消費的走勢看,1949-1957年為穩步上升時期,1957-1960年為第一個快速上升期,1961年由于國民經濟的調整,煤炭工業也隨之步入第一個下降時期,這一趨勢直到1969年才結束;1969-1996年開始了長達27年的波浪式上升時期;1997-2001年煤炭生產步入了近5年的又一個調整時期,2002年才開始擺脫低谷,開始了快速發展的第三個階段。 從原煤進出口狀況來看,1979年改革開放后,1979年到2001年原煤出口比例不斷提高,從1979年的0.7%提高到2001年的7.8%,增長了9.5倍,從2001年到2005年煤炭出口比重不斷降低,2005年估計僅占3.2%,比2001年降低了60%左右。2005年共出口原煤7168萬噸,進口2617萬噸,凈出口4551萬噸,占全部產量的2.1%。除了1985年到1988年,2002年以前我國進口原煤基本穩定在100-300萬噸左右,但2002年以后,開始快速增長,并一直持續到2005年,進口煤炭的比例占全部原煤表觀消費量的1%左右。 2、煤炭消費的行業特征。1995-2005年,從我國主要國民經濟行業門類來看,工業的煤炭消費始終占居第一,比例從1995年的85.4%提高到2005年的93.5%,提高了8.1個百分點,生活消費由1995年的9.8%下降到2005年的4.0%,減少了5.8個百分點,仍居于第二位,農林牧漁水利業、建筑業、交通運輸倉儲和郵政業、批發零售業和住宿餐飲業及其他行業所占比重由1995年的4.8%下降到2005年的2.6%。 從工業的分行業大類的煤炭消費比例來看,采掘業煤炭消費比重從1995年的7.2%下降到2005年的6.6%,減少0.6個百分點,制造業比重從45.8%降低到2005年的37.6%,減少8.2個百分點,電力、煤氣及水生產和供應業煤炭消費比重從1995年的32.3%上升到2005年的49.3%,增加了16.9個百分點,這說明我國煤炭消費主要分布在電力煤氣及水生產和供應業、制造業兩大工業門類。其中電力、熱力的生產和供應業占全部煤炭消費的比重從1995年的31.8%上升到2005年的48.7%,提高了16.9個百分點。我國近一半的煤炭消費在火力發電行業。電力、煤氣及水生產和供應業、石油加工煉焦及核燃料加工業、有色金屬冶煉及壓延加工業、燃氣生產和供應業表現為煤炭消費比重增加的趨勢。 3、企業數量分布。總體上看,我國煤炭工業生產廠家自2003年以來,數量不斷增長。2005年,規模以上工業共有原煤、洗煤企業4633、951家,比1995年分別增加了50.7%、110.4%。從原煤企業數量變化情況看,可分為兩個階段,1995-2002年為減少階段,2002-2005年為增加階段,2005年廠商數量增加的最快。2003-2005年,洗煤生產廠家表現出比較快速的增加,占全部原煤生產廠商的數量比從1995年的14.7%,提高到20.5%,提高了5.8個百分點。原煤、洗煤企業數量基本上在2002年或2003年以后才表現出增長趨勢。 4、地區結構。(1)生產廠商地區分布。原煤的生產廠商數量在增加。山西共有1091家原煤企業,廠商數量位于427至663家的地區有湖南、四川、河南,100至300家的地區包括江西、遼寧、福建、陜西、山東、內蒙古、貴州。50至100家的地區包括甘肅、湖北、新疆、黑龍江、吉林、安徽、河北、云南,其余地區低于35家。洗煤廠商數量也在增加,2005年比1995年增加了499家,由452家增加到951家,增幅為1.1倍。(2)產品地區結構。1995至2005年,規模以上工業原煤產量地區排名提高幅度最快的是內蒙、貴州和陜西,分別由1995年的第6、15、11越增到第2、5、4位,降低幅度最多的是黑龍江、山東和遼寧。山西省一直保持全國排名第一的位置。 煤炭工業結構分析 1、總體生產規模。2005年,規模以上工業原煤、洗煤的平均生產規模,分別從1995年的26、35萬噸擴張到2005年的39、45萬噸,比1995年提高了49%、28%。1995至2003年原煤和洗煤的平均生產規模處于上升階段,但2004年開始下降并延續到2005年。洗煤平均生產規模要高于原煤。 2005年,4633家原煤生產企業中,生產規模在10萬噸以下的企業數量和產量分別占58.9%、7.4%,10至100萬噸的企業分別占36.3%、22.7%,100至300萬噸的企業占2.9%、11.2%,300萬噸以上的企業各占2.0%、58.8%;3000萬噸以上的企業共有9家,1000至3000萬噸的企業有26家。 從原煤生產企業的廠商數量的變化情況來看,發展最快的是2000萬噸以上的廠商,比1995年增加了14倍,其次是100至300萬噸企業,比1995年增加了2.4倍,500至1000萬噸的企業比1995年增加了94%,10至100萬噸的企業數量比1995年增加了84%,這些規模水平的企業數量發展指數高于原煤的總體廠商數量發展指數(為51%)。 從原煤規模水平產量增長指數的變化情況來看,原煤總量增長了1.3倍,2000萬噸以上的原煤產量比1995年增加了14.8倍,其次是100至300萬噸企業,比1995年增加了1.2倍,500至1000萬噸比1995年增加了84%,10至100萬噸的企業產量比1995年增加了89%,300至500萬噸產量增加了24%,10萬噸以下的企業產量比1995年增加了67%。 2、地區規模。2005年全國原煤開采企業的平均生產規模為39.4萬噸。從各地區原煤的平均開采規模來看,江蘇以313.1萬噸的平均開采規模名列第一,其次是寧夏和內蒙,平均規模分別為161.9、119.3萬噸,而總量第一的山西以40.3萬噸的開采規模位居第11名,只比全國平均水平高不到1萬噸。生產規模高于全國平均水平的地區有江蘇、寧夏、內蒙、安徽、黑龍江、河北、山東、陜西、甘肅、遼寧、山西。 2005年全國洗煤開采企業的平均生產規模為45.7萬噸,比1995年增加了28%。從各地洗煤的平均生產規模來看,江蘇以170.7萬噸的平均規模名列第一,其次是安徽和河北,平均規模分別為102.8和101.5萬噸,而總量第一的山西以52.4萬噸的生產規模位居第8名,只比全國平均水平高6.7萬噸。企業平均生產規模高于全國平均水平的地區有江蘇、安徽、河北、遼寧、黑龍江、新疆、山東、山西、河南、甘肅。 生產規模分析 1、總體集中度。根據有關資料,美國前四位煤炭企業的年產量超過了4億噸,市場份額為43%,澳大利亞1家企業的市場占有率就達到了21%,而我國2005年規模以上工業前4位煤炭企業的市場占有率為10.1%,產量僅為1.84億噸,遠遠低于國際先進水平。 煤炭企業數量較多,1995至2005年前4、8位集中率基本穩定在10%和17%左右,前20、50、100位集中率呈現略有走低但減少幅度不大的趨勢,前N位優勢規模擴張幅度均略低于總量增長幅度。盡管2005年洗煤前4、8位集中率比1995年小幅走高,但在2001年、2002年達到25.6%和37.2%的高點之后,開始逐步降低到22.3%、32.5%。洗煤前1、4、8位優勢規模擴張幅度高于總量增長幅度,尤其是首位企業更大幅度超過總量增長速度,呈現與原煤生產截然不同的態勢,但20位以后企業增長幅度則低于總量擴張幅度。這說明洗煤企業初步具備了向規模優勢企業積聚的能力,而原煤生產的規模凝聚力還有很大差距,這主要是因為前1位企業規模擴張幅度大大低于總量擴張幅度,拉低了首位、前4位企業集中率,在2004年以后開始體現出優勢企業擴張的欠缺,而在2000-2004年則優勢企業擴張幅度快于總體擴張幅度(首位企業除外)。優勢企業擴張彈性系數的變化,基本上反映了集中率的變化特點。 2、地區集中度。1995-2005年,從各地區原煤第一位企業競爭力來看,陜西、山西、山東名列三甲,前四位企業競爭力則為山西、內蒙、山東;洗煤第一、四位企業競爭力排序則為山西、河北、山東。 注:本文分析的數據范圍參見2006年5月16日作者在上海證券報《從焦炭行業看我國工業經濟結構問題》一文,集中度指數也請參考相關內容。煤炭行業消費數據取自中國統計年鑒2006,能源總量構成取自中國統計摘要2006。 (本報告系權威機構專家個人研究成果,作者個人觀點與供職單位無關) 產品集中度分析 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||