┘YĮ┴„╩¦ē║┴”ęčßīĘ┼ ┤¾Č╣╩ął÷Ę┤ÅŚ─▄┴┐│õūŃ

http://www.sina.com.cn 2006─Ļ08į┬01╚š 06:07 ųąć°ūC╚»ł¾

ĪĪĪĪ

īO├¶Ø²

ĪĪĪĪ╔Žų▄┤¾▀B┤¾Č╣╩ął÷ų„┴”0609║Ž╝sę╗Č╚Ą°ŲŲ2400į¬/揥─š¹öĄ╬╗ų├Ż╗Č╣ārĖ±Ą─Ž┬Ą°┐šķg╦Ų║§▒╗▀Mę╗▓Į┤“ķ_ĪŻĄ½▒Šų▄ę╗į┌CBOT╩ął÷╔ŽØqŻ¼ęį╝░ų▄▀ģŲĘĘNĄ─ĦäėŽ┬Ż¼┤¾▀B╩ął÷│÷¼F┴╦▌^ÅŖĄ─Ę┤ÅŚŻ¼Č╣ė═Ų┌ārĖ³╩Ūį┌ė═ÅS╠ßārĄ─═ŲäėŽ┬äō│÷ą┬Ė▀ĪŻŠC║ŽĖ„ĘĮ├µĄ─ę“╦ž┐┤Ż¼┤¾Č╣╩ął÷Ę┤ÅŚĄ─┴┐─▄▀Ć╩Ū▒╚▌^│õūŃĄ─ĪŻ

ĪĪĪĪ┘YĮ┴„╩¦ē║┴”ęčĮøßīĘ┼

ĪĪĪĪĖ∙ō■£y╦ŃŻ¼5į┬Ąūų«║¾┤¾▀B╩ął÷Ą─▒ŻūCĮ┤µ┴┐Š═ķ_╩╝▓╗öÓŽ┬╗¼ĪŻĮžų┴─┐Ū░Ż¼┤¾▀B╩ął÷┐é¾wĄ─▒ŻūCĮ┤µ┴┐Ž┬╗¼┴╦╚²│╔ū¾ėęŻ╗Č°┤¾Č╣╩ął÷┘YĮ┴„╩¦Ą├Ė³×ķć└ųžŻ¼ų▒ė^Ąž┐┤³S┤¾Č╣ę╗╠¢Ą─┐é│ųé}į┌Įžų┴─┐Ū░Ą─2006─Ļā╚Ž┬ĮĄ┴╦55.7%Ż¼5į┬ĄūęįüĒŽ┬ĮĄ┴╦27.7%ĪŻ┤¾▀B╩ął÷Ą─┐šŅ^║▄ČÓŠ▀ėą¼Fžø▒│Š░Ż¼│ųé}ŽÓī”ĘĆČ©Ż¼╦∙ęį╩ął÷╔Ž┘YĮĄ─┴„╩¦▒ž╚╗Ģ■ī¦ų┬ārĖ±Ą─▓╗öÓū▀Ą═ĪŻ

ĪĪĪĪ╬ęéāšJ×ķ┤¾▀B╩ął÷╔ŽĄ─┘YĮ┴„╩¦ėą╚²éĆįŁę“Ż║Ą┌ę╗╩Ūć°ļHČ╣ŅÉ╩ął÷▌^ķLę╗Č╬ĢrķgČ╝ŠS│ų┴╦ę╗éĆšŁĘ∙š╩ÄĄ─Ė±ŠųŻ¼ī”Ųõ╦³ŲĘĘNüĒšfŻ¼Č╣ŅÉ╩ął÷Ą─▓┘ū„┐šķg▌^ąĪŻ¼ī”┘YĮĄ─╬³ę²┴”Ž┬ĮĄĪŻĄ┌Č■╩Ūųąć°╣╔Ų▒╩ął÷╔ŽØqŻ¼ęį╝░IPO╩ął÷Ą─ųžą┬ķ_Ę┼╬³ę²┴╦┤¾┴┐Ą─┘YĮĪŻĄ┌╚²╩Ū×ķ┴╦╝ėÅŖ║Ļė^š{┐žŻ¼čļąąČ╠Ģrķgā╚ā╔┤╬│÷┼_╠ßĖ▀┤µ┐Ņ£╩éõĮ┬╩Ą─Šo┐są┼┘Jš■▓▀╩╣ć°ā╚┘YĮµ£Śl└ŁŠoĪŻį┌╔Ž╩÷╚²éĆę“╦žųąŻ¼Ą┌ę╗éĆįŁę“╩Ū╩ął÷┘YĮ┴„╩¦Ą─ų„ę“ĪŻę╗Ą®┘YĮ┴„│÷ī”ė┌╩ął÷įņ│╔Ą─ē║┴”Ą├ĄĮ│õĘųßīĘ┼║¾Ż¼╩ął÷Ę┤ÅŚĄ──▄┴┐ę▓īóųØuĘeŠ█ĪŻ

ĪĪĪĪ▀BČ╣Ų┌ār├„’@│¼Ą°

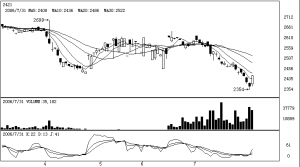

ĪĪĪĪ░┤ššų▄╦─▀BČ╣╩š▒PĢrĄ─ārĖ±ėŗ╦ŃŻ¼┤¾▀Ba0609┼cCBOT0609║Ž╝sĄ─▒╚ųĄ×ķ4.06Ż¼äō│÷┴╦╚²─ĻüĒĄ─Ą═³cŻ¼šf├„┤¾▀B╩ął÷ęčĮø│¼Ą°ĪŻ┴Ē═ŌÅ─▀M┐┌┤¾Č╣Ą─│╔▒ŠüĒ┐┤Ż¼ūį┴∙į┬ęįüĒųąć°Ą─┤¾Č╣▀M┐┌╗∙▒ŠČ╝į┌2600į¬/ćŹęį╔ŽŻ¼╚ń╣¹▒Ż│ų─┐Ū░Ą─║Ż░Č╔²╦«║═║Ż▀\┘M╦«ŲĮŻ¼╝┤▒Ń╩ŪCBOTārĖ±Ž┬Ą°ĄĮ560├└Ęų/Ųč╩ĮČ·Ą─╦«ŲĮĢrŻ¼▀M┐┌│╔▒Šę▓į┌2550į¬/揥─╦«ŲĮĪŻ░┤šš▀M┐┌┤¾Č╣┼cć°«a┤¾Č╣į┌šźė═╔ŽĄ─ārĖ±├┐ćŹ100-150Ą─╦«ŲĮ▓Ņ«ÉŻ¼─┐Ū░▀BČ╣Ą─Ų┌žøārĖ±ę▓ęč│¼Ą°ĪŻūŅ║¾Å─ć°ā╚¼Fžø╩ął÷Ą─ārĖ±üĒ┐┤Ż¼┤¾▀Bć°«a┤¾Č╣Ą─¼FžøārĖ±į┌2420į¬/揯¼┼cŲ┌žøārĖ±Ą─╦«ŲĮę▓ęčŽÓ«öĪŻ─┐Ū░╩Ūą┬Č╣╔Ž╩ąŪ░ŪÓ³S▓╗ĮėĄ─ĢrŲ┌Ż¼¼FžøārĖ±īóĢ■ī”┤¾▀B╩ął÷śŗ│╔ę╗Č©Ą─ų¦ō╬ĪŻ

ĪĪĪĪ╠ņÜŌ│╔×ķ▀BČ╣8į┬Ę▌ū▀ä▌ĻPµI

ĪĪĪĪ8į┬Ę▌╩Ū┤¾Č╣╩ął÷╠ņÜŌ│┤ū„Ą─»é┐±ĢrŲ┌Ż¼Ė∙ō■├└ć°▐rśI▓┐Ą─╠ņÜŌŅA£yŻ¼8į┬Ę▌├└ć°ųą╬„▓┐┤¾Č╣ų„«aģ^╚įīó╠Äė┌▌^×ķĖ╔║ĄĄ─ĀŅørĪŻĮžų┴7į┬23╚šŻ¼├└ć°┤¾Č╣╔·ķLā×┴╝┬╩×ķ54%Ż¼Ą═ė┌▀^╚ź5─ĻĄ─ŲĮŠ∙ųĄŻ¼ę▓Ą═ė┌╚ź─Ļ═¼Ų┌ĪŻ▀@ęčĮø╩Ū├└ć°┤¾Č╣╔·ķLā×┴╝┬╩▀B└m4ų▄│ų└mŽ┬Ą°┴╦ĪŻ╚ń╣¹8į┬Ę▌┤¾Č╣«aģ^Ą─╠ņÜŌĀŅør╚į╚╗Ą├▓╗ĄĮėąą¦Ė─╔ŲĄ─įÆŻ¼┤¾Č╣ārĖ±īóĢ■│÷¼F╔ŽØqĪŻ

ĪĪĪĪģR┬╩ūāäėę“╦žŽÓ╗źĄųŽ¹

ĪĪĪĪĮ±─Ļ╔Ž░ļ─Ļųąć°Ą─┘QęūĒś▓Ņ▀_ĄĮ┴╦614ā|├└į¬Ż¼į┘┤╬äō│÷Üv╩Ęą┬Ė▀ĪŻįōöĄō■ę²░l┴╦╩ął÷ī”╚╦├±Ä┼╔²ųĄīó╝ė┐ņĄ─ĀÄšōŻ¼ć°ļH║═ć°ā╚ČÓéĆų°├¹Ą─ÖCśŗ║═ĮøØ·īW╝ęČ╝░l│÷ŅA£yŻ¼šJ×ķ─Ļā╚╚╦├±Ä┼īóĢ■╔²ųĄ3%ū¾ėęĪŻ─”Ė∙╦╣╠╣└¹╔§ų┴ŅA£yĄĮ─ĻĄū╚╦├±Ä┼īóĢ■╔²ųĄĄĮ7.5▒╚1├└į¬ĪŻČ°╔Žų▄į┌£ž╝ęīÜų„│ųĄ─╔Ž░ļ─ĻĮøØ·╣żū„Ģ■ūhųąŻ¼ę▓╠žäe╠ß│÷┴╦Ī░ć°ļH╩šų¦▓╗ŲĮ║Ō╝ėäĪĪ▒╩Ū«öŪ░ųąć°Ø·▀\ąąųąĄ─╬Õ┤¾═╗│÷å¢Ņ}ų«ę╗ĪŻ╚╦├±Ä┼Į±─Ļ└^└m╔²ųĄ╦Ų║§ęč│╔Č©šōŻ¼─┐Ū░╚╦├±Ä┼ī”├└į¬ģR┬╩╚į╚╗┼Ū╗▓į┌8ĖĮĮ³Ż¼Ž┬░ļ─Ļ╚╦├±Ä┼╔²ųĄē║┴”║▄┤¾ĪŻ▀@Įo▀hŲ┌Ų┌žøārĖ±įņ│╔┴╦ę╗Č©Ą─ē║┴”ĪŻĄ½╩Ūį┌├└┬ōā”▀B└m17┤╬╝ėŽóų«║¾Ż¼Į³Ų┌├└ć°Ą─ĮøØ·öĄō■Ż¼ė╚Ųõ╩ŪŽ¹┘Mš▀ą┼ą─│÷¼F┴╦ŲŻ╚§Ą─ä▌Ņ^Ż¼├└į¬Ž┬░ļ─Ļę▓┤µį┌į┘┤╬ū▀▄øĄ─╬ŻļUĪŻ╦∙ęį╬ęéāšJ×ķŻ¼╚╦├±Ä┼╔²ųĄĄ─ę“╦žī”ųąć°▐r«aŲĘ▀hŲ┌ārĖ±Ą─ē║┴”ę▓Ģ■į┌ŽÓ«ö│╠Č╚╔Ž▒╗├└į¬Ą─┐╔─▄╚§ä▌╦∙ĄųŽ¹ĪŻ

ĪĪĪĪ╝╝ąg╔Ž┤µį┌Ę┤ÅŚąĶŪ¾

ĪĪĪĪ7į┬Ę▌ęįüĒŻ¼▀BČ╣═╗ŲŲ┴╦2580į¬/揥─ųžę¬╝╝ągų¦ō╬ų«║¾Ż¼Š═ķ_╩╝│÷¼F┴╦å╬▀ģĄ─╝ė╦┘Ž┬Ą°Ż¼Įø▀^┴╦│ų└m4ų▄200į¬/ćŹū¾ėęĘ∙Č╚Ą─Ž┬Ą°ų«║¾Ż¼▀BČ╣╩ął÷┐═ė^╔Ž┤µį┌╝╝ągąįĄ─Ę┤ÅŚąĶŪ¾ĪŻČ°CBOT┤¾Č╣╩ął÷ūį2005─Ļ9į┬ęįüĒŠ═ę╗ų▒ŠS│ųį┌620├└ĘųĄĮ550├└ĘųĄ─šŁĘ∙š╩Äģ^ķgā╚Ż¼╚ń┤╦ķLŲ┌šŁĘ∙ģ^ķgā╚╩ął÷ꬎļŽ“Ž┬┤“ŲŲ─┐Ū░Ą─ģ^ķgŽ┬▄ē▒žĒÜę¬ėąĘŪ│Ż┤¾Ą─└¹┐š▓┼ąąĪŻ7į┬Ę▌Ą─├└ć°▐rśI▓┐į┬ł¾ęčĮøš{Ą═┴╦├└ć°┤¾Č╣Ą─╩š½@├µĘeŅA£yĪŻČ°┤¾Č╣╔·ķLā×┴╝┬╩į┌▀@ų«║¾ėųį┌└^└mŽ┬ĮĄŻ¼╬ęéāšJ×ķį┌╔Ž░ļ─ĻŪ▌┴„Ėą▒¼░lĪó├└ć°┤¾Č╣▓źĘN├µĘeöU┤¾║═┤¾Č╣Ž¹╩█▓╗═·Ą─Š▐┤¾└¹┐šŽ┬Ż¼┤¾Č╣ārĖ±Č╝ø]ėą═╗ŲŲ─┐Ū░Ą─▓©äėģ^ķgŻ¼«öŪ░╗∙▒Š├µ╔Ž║▄ļyšęĄĮĖ³┤¾Ą─└¹┐šŽ¹ŽóüĒ┤“ŲŲ─┐Ū░ģ^ķgĪŻ╔Žų▄╬ÕCBOTČ╣ŅÉ╩ął÷│÷¼F┴╦▌^×ķ├„’@Ą─į÷é}╔ŽØqŠų├µŻ¼Č°┤¾▀B╩ął÷═¼śė▀B└mā╔╠ņę▓│÷¼F┴╦š¹¾w│ųé}į÷╝ėĄ─Šų├µĪŻ╬ęéāšJ×ķŻ¼─┐Ū░┤¾Č╣╩ął÷Ą─ārĖ±Ę┤ÅŚ┤µį┌┴╝║├Ą─╗∙ĄAŻ¼Ę┤ÅŚĄ─Ģrķg║═┐šķgČ╝▀m║Ž═Č┘Yš▀▀MąąĖ·ļS▓┘ū„ĪŻ