|

不支持Flash

|

|

|

價格型調控手段或將顯現http://www.sina.com.cn 2006年07月27日 00:00 中國證券網-上海證券報

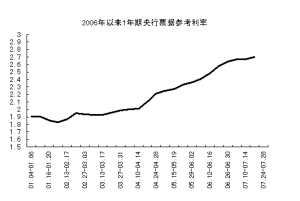

□特約撰稿 林娜 當前市場基本上形成了對后續政策進一步趨緊的一致性預期,主要的分歧在于政策手段的選擇,以及由此所影響到的市場行情短期波段走勢。 筆者認為,在金融市場環境以及投資者心理發生變化的下半年,一些政策工具的效力可能發生改變,這對人民銀行靈活應用政策工具組合提出了更高的要求。 目前看來,數量型調控、行政性指導將會繼續使用,但是邊際效用出現遞減。而公開市場操作以預見性、微調性為主,成為減緩利率過大波動的主要工具。 筆者預計,價格型調控手段或將啟動。市場強烈的緊縮預期以及央行有意平穩提升貨幣市場利率,中國的基準利率有望得到再一次提升。站在利率市場化的角度考慮,隨著貨幣市場利率的不斷抬升,以及市場各方對于央行緊縮政策的一致預期會提前削弱一些加息的負面影響,三季度央行再次小幅度提升基準存貸利率變得越來越現實。 另外,如果一味地使用法定準備金率等數量型政策工具以及行政型調控手段來減少銀行信貸增長,在債市利率仍處于低水平的環境下,這只會不斷削弱銀行利潤。只有再次上提基準貸款利率才會使銀行利潤有所提高。 貨幣市場利率持續攀升是主流趨勢。貨幣市場利率走勢的總體趨勢是由人民銀行控制。我國的經濟增長方式一直是以廉價的資金推動投資,從而促進經濟增長。要改變這種局面并不是一朝一夕可以達到的,當前投資、信貸的高速增長一個重要的原因在于資金成本的廉價。在扭轉這種經濟增長結構的眾多政策中,中國也進入了加息的行列。 筆者認為,今后公開市場利率還將在央行的意愿主導下繼續攀升。但是不排除受到其他干擾因素,貨幣市場利率出現短暫劇烈波動的可能,這需要央行使用公開市場去預調微調。 對于下一步收益率曲線的變動,筆者認為其還將會繼續整體上移,同時收益率曲線的斜率可能減小。短端在央行的意愿下持續攀升,預計未來三個月,其每周攀升的幅度不會過大,但是上行的趨勢不會改變。至于長端部分,利率上升不會過快。 筆者認為,當前若要有效地進行宏觀調控,應當盡快加強貨幣政策的有效性,盡快完善貨幣政策傳導機制。大力發展債券市場是完善傳導機制的一個有力手段。而發展債券市場需要完善投資品種,發展真正意義上的公司債券。如果央行能夠協調各管理機構,成功發行中長期公司債券,那么今后的宏觀調控、債券行情走勢又將是另一番天地。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||