|

不支持Flash

|

|

|

大豆內外盤走勢嚴重背離 資金外流現象嚴重http://www.sina.com.cn 2006年07月20日 03:05 中國證券報

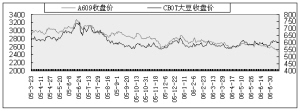

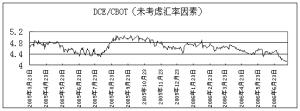

大連與CBOT大豆價格近期運行背道而馳。當7月11日CBOT大豆價格到達619美分/蒲式耳,準備向今年1月3日創下的年內高點633美分/蒲式耳發起沖刺時,大商所(DCE)主力合約A609卻已于一日前突破去年11月28日創下的低位2554元/噸,并向更低價位跌落。 內外盤走勢背離 DCE大豆價格沒有跟隨CBOT大豆價格走強,而是背離CBOT大豆走勢而走弱,也就是說兩個市場以前那種緊密互動現象開始消失,這一現象最初發生在今年4月中旬左右。當時,這種外強內弱背離并不明顯。但到了6月26日,DCE大豆弱勢特征進一步凸現出來,完全不理會CBOT大豆逐漸轉強的運行勢頭。早在去年8月初,也曾出現過DCE大豆與CBOT大豆走勢背離現象,但那次與這次有著本質不同。那次出現的是內強外弱背離,持續到去年11月底基本消失了。 從DCE大豆主力合約A09收盤價與CBOT大豆收盤價比價圖上,或許更能清晰地觀察近期DCE大豆與CBOT大豆價格發生內弱外強背離的事實。自去年3月以來,DCE大豆與CBOT大豆比價不斷變小。今年7月3日,突破了去年8月2日創下的最低值4.298,7月17日再創4.164的新低,DCE大豆價格偏離CBOT大豆價格傾向越來越嚴重。從比價曲線運行趨勢來看,DCE大豆價格還有繼續走弱、進一步偏離CBOT大豆價格的可能。 資金外流嚴重 導致DCE大豆向弱勢背離的原因主要有以下幾個方面。首先是匯率因素。人民幣升值加劇了以人民幣標價的大連大豆價格下跌。當前,人民幣升值壓力仍然很大。截至7月17日,離岸市場1年期美元兌人民幣不可交割遠期合約買入/賣出價為7.7110/7.7150元。有觀點認為,人民幣對美元年內要升到7.8,甚至7.6附近。如果這一觀點成立,還會加深大連大豆走弱。從這個意義上來說,DCE大豆價格與CBOT大豆價格背離不會馬上改善,甚至有進一步惡化的可能性。 其次是大連大豆期貨市場資金出現外流,這是不爭的事實。今年3月份以后,整個大豆市場出現交易量極度萎縮現象,主力合約日成交量只有1至2萬手,有時甚至只有區區幾千手,這是大豆合約自上市交易以來罕見的。大豆月末持倉量從今年1月份的39.1萬手下降到6月份的22.38萬手,半年之內萎縮了42.8%,而且這種勢頭還沒有停止。與此同時,持倉量也在不斷下降,主力合約A609最高持倉量為25.8萬手,而現在只剩下15.9萬手,減幅高達38.4%。在主力合約持倉量不斷下降情況下,遠期合約持倉量并沒有像往常那樣發育起來。截至7月18日,連豆次主力合約持倉量只有1.7萬手,尚不足2萬手。 另外是進口到貨過快。海關統計數據顯示,6月份我國進口大豆367萬噸,創我國單月大豆進口量歷史最高紀錄;今年1至6月,我國總計進口大豆1406萬噸,較去年同期進口量增長17%。而從去年10月份到今年10月份的大豆市場年度,我國累計進口大豆2112萬噸,較2004/05年度同期進口量1829萬噸增加了283萬噸,增幅為15.5%。大豆進口過快,特別是今年6月份進口到貨量過大,加劇了現貨對DCE大豆期貨價格壓力。 最后是大豆現貨價格低迷。國內大豆現貨市場報價不斷下滑,黑龍江哈爾濱地區今年年初大豆報價在2530元/噸左右,而到6月末則下跌為2270元/噸附近。受現貨拖累,DCE大豆期貨價格不斷走弱。 遠期合約發育不良 DCE當前主力合約A609在進入8月份以后,將面臨交易保證金增加壓力。隨著交割期臨近,該合約現有15.8萬手持倉量有進一步減倉要求;而緊鄰的次主力A611合約交割期處于國內大豆現貨大量上市時間,該合約未能像往年同期合約那樣發育成熟。以其現階段不足2萬手持倉量來看,顯然不可能擔當市場主力重任。 這樣一來,DCE市場就有可能在今后一段時間內出現人氣不濟、群龍無首的低持倉交易局面。一旦在A609退市之前沒有遠期合約發育起來,取代它的龍頭地位,并且就這樣不溫不火地拖過9月之前的天氣炒作期和10月之前的產量炒作期,那么接踵而至的新豆上市季節性壓力,又會將大豆價格帶入更低價位。 DCE9月大豆合約與CBOT大豆合約走勢對比圖 DCE大豆價格與CBOT大豆價格的比價圖 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||