|

不支持Flash

|

|

|

外貿(mào)仍保持高增速 戰(zhàn)略性投資港口股http://www.sina.com.cn 2006年07月20日 03:05 中國證券報

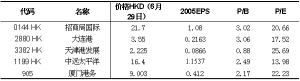

天相投資顧問 孫利萍 我們預(yù)測,2006年中國進(jìn)出口仍將保持20%以上的增長速度,預(yù)期2007年進(jìn)出口增長速度將放緩到18%左右,預(yù)計未來兩年中國港口的集裝箱吞吐量增長速度保持在15-20%左右。從對外貿(mào)易角度分析,中國港口行業(yè)仍然面臨較好的外部環(huán)境。 我們建議戰(zhàn)略性投資港口股,未來港口公司主要投資機(jī)會在于資產(chǎn)整體上市或是資產(chǎn)注入。 中國對外貿(mào)易仍保持20%增速 4月份中國進(jìn)出口同比增長19.8%,略低于前三個月的增長速度;1-4月中國進(jìn)出口同比24%,相對于2005年1-4月23.3%增速略有提高。我們預(yù)測2006年全年進(jìn)出口增長速度在20%左右,中國港口行業(yè)仍將面臨較好的外部環(huán)境。 從月度增長趨勢分析,4月份進(jìn)出口總值同比增長19.8%,低于2006年前三個月的增長速度。其中出口增長速度為23.9%,進(jìn)口增長速度為15.3%,與3月份增長速度相比都是下降的。 1-4月中國進(jìn)出口總值為5147.2億美元,同比增長24%。與2005年增長速度基本持平。其中出口完成2742.36億美元,同比增長25.8%,比2005年同期增長速度低了8.2個百分點;同時進(jìn)口完成2404.8億美元,同比增長22.1%,進(jìn)口增長速度超過2005年1-4月同期13.4%的增長速度。 港口吞吐量增速具吸引力 2006年前四個月中國進(jìn)出口增長仍維持相對較高的增長速度,同時中國經(jīng)濟(jì)處在良好的發(fā)展態(tài)勢。我們預(yù)計未來兩年港口貨物吞吐量增長速度在15%左右,港口集裝箱吞吐量增長速度在15-20%左右。 2006年1-5月港口數(shù)據(jù)表明,行業(yè)整體仍保持較快增長速度:1-5月港口貨物吞吐量同比增長17.5%;1-5月集裝箱吞吐量同比增長21.3%。主要港口方面:秦皇島港煤五期碼頭4月底正式投產(chǎn),對天津港的煤炭吞吐量有一定負(fù)面影響;環(huán)渤海灣地區(qū),天津港1-5月集裝箱吞吐量增長速度最快,同比增長21.73%;上海港、深圳港經(jīng)過多年的高速增長以后,06年增長速度有所放緩,上海港和深圳港1-5月集裝箱吞吐量分別為16.84%和11.22%。 5月份港口貨物吞吐量同比增長17%,增長速度基本與4月份持平;外貿(mào)貨物吞吐量同比增長14.9%,增長速度有所下降;港口集裝箱吞吐量同比增長22.4%,其中沿海港口集裝箱吞吐量同比增長21.3%,增速較4月有所下降,但是絕對增長速度仍維持在20%以上的較高增長速度。 由于中國經(jīng)濟(jì)仍然處在高速發(fā)展階段,港口的貨物吞吐量整體上也仍然保持著高速增長。2006年1-5月港口貨物吞吐量同比增長17.5%,與2002、2003、2005年增長速度基本持平。受到貿(mào)易增長速度放緩的影響,港口的外貿(mào)貨物吞吐量增長速度有所放緩;集裝箱吞吐量正在從30%以上的高速增長回落到20%以上的增長速度。盡管港口集裝箱吞吐量增速放緩,但是22.4%的增速仍是一個較高的增長速度。 戰(zhàn)略性投資港口股 2006年以來港口公司市場表現(xiàn)整體弱于上證綜合指數(shù)表現(xiàn)。上海上海港務(wù)集團(tuán)整體上市提升了港口行業(yè)估值水平,并驅(qū)動具有整體上市預(yù)期的港口公司股價的上漲。我們認(rèn)為,未來港口公司主要投資機(jī)會在于資產(chǎn)整體上市或是資產(chǎn)注入。 近一年以來,上證指數(shù)上漲60.79%,港口行業(yè)指數(shù)上漲27.07%,港口行業(yè)整體走勢弱于大盤。其中天津港一年以來市場表現(xiàn)最好,同期上漲80.21%,主要上漲動力來自于大力開發(fā)濱海新區(qū)和整體上市的預(yù)期以及國家開發(fā)濱海新區(qū);其次市場表現(xiàn)較好的股票是上港集箱,主要上漲動力來自于集團(tuán)與股份公司的換股合并。從港口股的市場表現(xiàn)看,集團(tuán)整體上市或者是預(yù)期是驅(qū)動港口股上漲的最主要因素。 從前面的分析中我們知道,預(yù)期未來幾年中國港口行業(yè)貨物吞吐量增速為15%左右,而集裝箱吞吐量的增速在20%左右,增長速度仍具有吸引力。目前港口上市公司一般是集團(tuán)的部分資產(chǎn)上市,未來的成長性取決于集團(tuán)的資產(chǎn)注入進(jìn)程。全流通背景下,集團(tuán)資產(chǎn)整體上市或者是港口經(jīng)營性資產(chǎn)注入到股份公司將能夠解決目前上市公司的成長性問題,提升港口的估值水平。6月份,上海港務(wù)集團(tuán)與上港集箱的通過換股方式達(dá)到集團(tuán)資產(chǎn)整體上市,換股的P/E水平為上港集箱2005年業(yè)績的25倍。 我們認(rèn)為,從長遠(yuǎn)看,天津港、鹽田港將完成集團(tuán)港口資產(chǎn)的整體上市。這將保證股份公司能夠真正分享中國港口的快速增長,提升其股票的投資價值。 長期我們看好天津港整體上市和鹽田港三期進(jìn)入股份公司。短期內(nèi)我們認(rèn)為鹽田港資產(chǎn)注入比較困難,天津港公司目前股價基本反映了整體上市預(yù)期,給予短期中性、長期推薦評級。上港集箱換股后的上港集團(tuán)按照2006年業(yè)績預(yù)測,估值水平在25倍以上,但是考慮到上海港的國際地位和新股溢價因素,我們給予公司增持評級。深赤灣是估值最低的港口股,給予增持評級。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。

【發(fā)表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||