|

不支持Flash

|

|

|

能源消費新格局正在形成 關注能源替代優勢股http://www.sina.com.cn 2006年07月20日 03:05 中國證券報

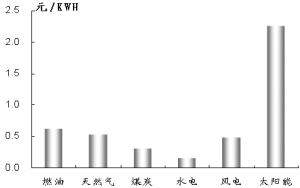

東方證券研究所 袁曉梅 王晶 “十五”期間,中國經濟的增長建立在對能源和資源的大量消耗上,并且帶來了大宗商品和一次能源價格的大牛市,并為“買中國所買”這樣的一個成功的投資策略做了最好的詮釋。那么,十一五期間,在現有的能源和資源邊界的約束下,能源替代這一有助于解決經濟實現可持續發展的瓶頸問題的產業,將會給我們帶來重大投資機會以及相對豐厚的投資回報。 我們認為,在中國能源消費新格局的形成過程中,將會出現部分具備投資價值的公司。 能源消費新格局正在形成 2005年世界石油、天然氣、煤炭名義價格均創出了歷史新高,我國的經濟增長正為高價能源付出代價。 發展替代能源,實現傳統能源之間、傳統能源和新能源之間的替代是解決我國能源供需瓶頸,供需結構性矛盾以及減輕環境壓力的有效途徑,我國必將步入更為多元化、清潔、高效的能源消費新時代。能源消費新格局的形成離不開各個國家的政策推動,歐、日、美、西班牙,印度等國替代能源的迅速發展,與上述國家政府的鼓勵政策和相關促進法規息息相關。 2006年2月9日,國務院出臺了《國家中長期科學和技術發展規劃綱要》(簡稱《綱要》),《綱要》中提出:水電總裝機達到3億千瓦,風電裝機目標為3000萬千瓦,生物質發電達到3000萬千瓦,沼氣年利用總量達到443億立方米,太陽能發電裝機180萬千瓦,太陽能熱水器總集熱面積達到3億平方米,燃料乙醇的年生產能力達到1000萬噸,生物柴油的年生產能力達到200萬噸。 “十一五”期間將是我國能源格局產生重大轉折的時期,我國能源消費新格局將會呈現多樣化的格局,傳統能源之間出現替代,可再生能源蓬勃發展,能源節約,高附加值利用成為趨勢,我國能源結構將從以煤炭為主的對傳統化石能源的依賴向更加多元化、可持續、可再生的高效清潔能源消費新格局過渡。預計到2010年,可再生能源將占到我國一次能源消費的5%以上,而到2020年,將達到我國能源消費總量的16%。2035年到2040年,我國可再生能源的總量將占到我國一次能源總量的25%以上。 關注能源替代優勢股 要分享中國能源消費新格局的投資機會,應該關注優勢公司。新能源行業是技術壁壘和技術風險較高的行業,優勢企業對于行業的技術進步方向有敏感度和前瞻性,技術研發實力較強,有實力和意愿來引領技術進步或者適時跟隨技術進步,相應的技術儲備賦予優勢公司較強的抗風險能力。 我們認為,目前國內上市公司中,在能源替代方面已經具備了一些技術儲備并且有可能保持相對優勢的能源企業包括:G兗煤、G天威、G湘電。 G兗煤(600188)公司230萬噸的甲醇項目一期60萬噸將于2007年底投產,公司煤變油項目基地的陜西榆林榆樹灣煤礦從2006年6月份將開始逐步出煤。公司2006年的業績預期為0.57元,2007年將增長到0.69元左右。我們認為,公司在煤化工以及煤變油方面的技術儲備為公司未來的業績增長奠定了非常良好的基礎。我們給予G兗煤增持評級,建議逢低買入。 G天威(600550)國內新能源行業的龍頭公司。控股子公司天威英利三期的投資方向改變了依靠產能增長規模擴充的脆弱增長模式,對于提升公司在光伏產業的競爭力具有重要意義。英利正在為海外上市進行包括SOX404內控合規性方面的準備工作。公司參股35.66%的新光硅業順利投產的預期隨著時間的推進逐步增大。按照目前的多晶硅價格,預計投產后一兩年內可以收回投資收益。公司在風電領域投資和合作的進展很快。目前已經獲得了與英國Garrad Hassan and Partners Ltd簽訂了《1.5MW風力發電機組設計咨詢協議》和《保密協議》, 為公司獲得風機制造、風電場設計維護等核心知識產權打下了良好的基礎。目前公司原先主營業務變壓器業務面臨著銅價價格回落的轉機。我們認為,公司在其各個重點投資的行業均有相當的競爭力,我們認為22元以下介入的中長線投資者都會獲得良好的收益。 GST儀表(000862)是一家管理再造中的未來將形成較為完整風電產業鏈的資源型的新能源公司。目前公司的大股東寧夏發電集團已經在建和規劃的風電場規模已經達到150萬千瓦,目前公司正在與集團公司進行紅寺堡10萬風電場的開發建設工作,一期預計將于2006年底投產。集團公司目前正在與世界第八大風機制造商Nordex進行合資風電設備廠的前期建設工作。預計2006年可以實現2MW左右的試生產。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||