Č«Ēņ¹«Ė¾²¢ŁĄĖ³±µÄvŹ·¢Ź¾ | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005Äź06ŌĀ09ČÕ 17:03 ”¶ŠĀĄķŲ”· | ||||||||||

|

””””ÖxÓĄĢķ/ĪÄ ””””2005Äź3ŌĀ9ČÕ£¬ĀĻė¼ÆF¦IBM¹«Ė¾PCIÕµÄŹÕŁ°ø×ī½K«@µĆĆĄųÕžø®ÅśŹ”£ß@Ņ»ĻūĻ¢¹«²¼ŗó£¬Į¢¼“ŌŚČ«ĒņIT½ē¼°ÖŠųųČŅżĘš²»Š”µÄÕšÓ”£ŌŚÖŠųµÄŪųÕßéĀĻėµÄß@Ņ»Č«Ēņ»ÆÄĀŌgŠĄ¹ÄĪčµÄĶ¬r£¬Č«ĒņIT½ēŗĶŹŠöĶ¶ŁYÕß s¦ß@Ņ»Åe“ė×ö³öÖÉ÷ÉõÖĮ±ÆÓ^µÄŌur£¬ĀĻė¹«Ė¾¹ÉrŖĀĻĀµų”£

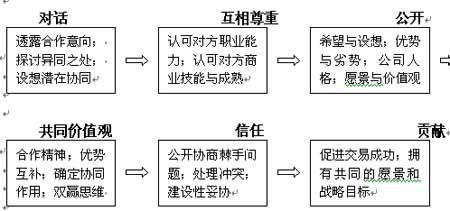

””””ÖĮÓŚĀĻėµÄøßÓ£¬ČĖ²»ėyówžĘäĻņšĀŌÄæĖß~³öÖŲŅŖŅ»²½µÄĻ²£¬ sŅ²ÄÜøŠŹÜµ½ĖūĆę¦Ī“ķµÄČĪÖŲµĄßhŗĶČēĀı”±ł£¬ÕżČēīŌŖcŌŚĻūĻ¢¹«²¼ŗó½ÓŹÜĆ½ów²ÉŌLrµÄĢ¹³Š£ŗĀĻėĶØß^²éŗóµÄČÕ×Ó²¢²»ŻpĖÉ£¬¢ķßŅŖĆę¦ŌS¶ąøüÖŲ“óµÄėyī}”£® ¾¹£¬ŌŚŅŌŠÅĻ¢®aIµČøßæĘ¼¼éÖ÷ŅŖŠŠIĢŲÕ÷µÄČ«ĒņµŚĪå“Ī¹«Ė¾²¢ŁĄĖ³±ÖŠ£¬ÉķĢ°lÕ¹ÖŠų¼ŅµÄČ«ĒņµŚ°Ė“óPCĘóI(ĒŅŹŠöÖ÷ŅŖŌŚÖŠų±¾ĶĮ)¾ÓČ»”°ÉßĶĢĻó”±ĖʵŲ³ŌĻĀµŲĢŹĄ½ē×ī°lß_ų¼ŅµÄČ«ĒņµŚČż“óČĖėÄXSÉĢ£”ŹĀ¼ž±¾Éķ¾ĶÕ³¹üÖųŌS¶ąÓŠźPß`±³²¢Ł³£ŅĖ¼¾SµÄ“óŠ”ŅÉ(»ņŲ)£¬ĀĻėµÄ¹ÜĄķÓĻū³żß@Š©ŅɵÄĪØŅ»·½·Ø£¬¾ĶŹĒŌŚ×ī¶ĢµÄrég(ÉÄź)ČŹ¹µĆ¼ę²¢ŗóµÄŠĀĀĻė¬FīAĘŚµÄø÷·N fĶ¬Š§Ŗ”£¶ųß@ÓÖ±»ĘóI²¢ŁvŹ·×CĆ÷ŹĒŅ»¼ž”°²»ČŻŅ×µÄČĪÕ”±”£ŹĄ½ēvŹ·ÉĻ°lÉśß^Īå“ĪĢŲÕ÷ø÷®µÄ¹«Ė¾²¢ŁĄĖ³±£¬ĘäÖŠĒ°ĖÄ“ĪÖ÷ŅŖ°lÉśŌŚĆĄų”£ ””””µŚĪå“ĪĄĖ³±³Ź¬FµÄŹĒŅ»·NŹĄ½ē¼µÄŹÖŌŚČ«Ēņ·¶śČÖ\Ēó¹²Ķ¬æŲÖĘŁYŌ“ŗĶ¹Ļ·ÖŹŠöµÄøń¾Ö£¬ĘäĢŲÕ÷ŹĒ”°ĀŗĻ”¢Ķ¬I²¢Ł”±£¬ÖŲücŹĒ½šČŚI”¢ėŠÅI”¢±£ėUI£¬¶ųŅŌ»„Ā¾WéĢŲÕ÷µÄ”°ŠĀ½ś”±ŌŚ±»ČĖÖŲŠĀÕJ×R”¢ÕęÕżĮĖ½āĘäČŗÖ®ŗó£¬Ņ²¼ÓČėµ½ŠŠIÕūŗĻµÄź ĪéÖŠķ”£ ””””Čē¹ūÕfŌŚĆĄųß@ÓŅ»³ÉŹģµÄŹŠö½śówČ£¬²¢Łß\Ó×Ō°lµŲ×ßĶźĮĖĪåø÷¾ßĢŲÉ«µÄvŹ·ėA¶Ī£¬ÄĒĆ“£¬ŌŚ½śČ«Ēņ»ÆµÄ±³¾°ĻĀ£¬Č«ŹĄ½ē³ÉĮĖ½yŅ»µÄŹŠö½śów£¬²¢Łß\ÓĶźČ«ÓŠæÉÄÜŌŚČ«Ēņ·¶śß@Ņ»øüµÄīIÓņŗĶøüøßµÄĖ®Ę½ÉĻÖŲŠĀé_Ź¼īĖĘÓŚĆĄųĪå“Ī²¢ŁĄĖ³±µÄ°lÕ¹ß^³Ģ”£ėHÉĻĵŚĪå“ĪĄĖ³±µÄĢŲÕ÷ÖŠ²¢²»ėy擳öĆĄųµŚŅ»“ĪĄĖ³±µÄÓ°×Ó£¬Ėł²»Ķ¬µÄÖ»ŹĒµŚĪå“ĪĄĖ³±ŹĒŌŚČ«Ēņ·¶śČ¦Åą(ŹŠöµŲĪ»)µÄ×·Öš”£ ””””ĪŅųµÄŹŠö»ÆøÄøļČ”µĆĮĖ¾Ž“ó³É¹¦£¬ŅŃÓŠ³¬ß^25ÖŲŅŖų¼Ņ³ŠÕJĪŅųµÄĶźČ«ŹŠö½śµŲĪ»”£Åc“ĖĶ¬r£¬ėSÖų¦WTO³ŠÖZµÄ¶¬F£¬ĪŅų½ś¢ŗÜæģ³É鏥½ē½śµÄŅ»ÓŠC½M³É²æ·Ö”£±¾ĶĮµÄŹŠö½ś½ØĮ¢¼“Ņѱ»Č«Ēņ»ÆµÄ½śĖł°üś”£Čē¹ūÕfŅŌMĻņ²¢ŁéÖ÷µÄµŚŅ»“ĪĄĖ³±ŹĒŅ»ŖĮ¢µÄ½śówŌŚŹŠö½śl¼žĻĀµÄ±ŲČ»ėA¶Ī£¬ÄĒĆ“®Ō½śów±»ČÜČėČ«Ēņ½śÖ®ŗó£¬_ōĮ¦øü“óµÄČ«ĒņµŚĪå“ĪĄĖ³±žÖ±½ÓÓ°ķÉõÖĮ×óÓŅŌ½śówČ²¢Ł»īӵİlÉś£¬Ź¹Ö®³ÉéČ«Ēņ²¢ŁĄĖ³±µÄŅ»ÓŠC½M³É²æ·Ö”£®Č»£¬ŌŚøüµĶµÄÓ“ĪÉĻ£¬×Ō°lµÄ”¢¾ßÓŠµŚŅ»“ĪĄĖ³±ĢŲÕ÷µÄ±¾ĶĮ²¢ŁŅ²¢rÓŠ°lÉś”£ÄæĒ°£¬ĶāŁYŅŌ²¢Ł·½Ź½ßMČėÖŠųHÕ¼ĶāųÖ±½ÓĶ¶ŁYæµµÄ5%£¬¶ųŹĄ½ē·¶śČß@Ņ»±ČĄżé80%£¬ÕfĆ÷½ńŗóĶāŁYĶØß^²¢Ł·½Ź½ßMČėÖŠų¢žÓŠ“ó·łŌöéLµÄß^³Ģ”£ ””””2001Äź£¬ĪŅųŅŌ®ÄźĮ÷Čė500|ĆĄŌŖŹ×“Ī³É鏥½ēµŚŅ»ĢĶ¶ŁYµŲ“óų”£®ø÷¼Õžø®éĪüŹÕĶāŁYµÄ¹¹ÉĻÉż¶ųŠÄMŅā×ćr£¬ĖĘŗõ²¢²»ŌŚŅāß@Š©Ķ¶ŁYµÄĮ÷Čėøń¾ÖŗĶ½śl¼ž”£ß@ÕfĆ÷ĪŅµÄÖ÷Į÷Ó^ÄīČŌŹĒŌŚĪüŅżĶāŁYß@ÓĆęæ¼]ī}£¬¶ųŗöĀŌĮĖĄūÓĆČ«²æÕž²ßŗĶ·ØĀÉŁYŌ“ķÅąÓżÖŠųĘóI®aIrÖµęŗĶŗĖŠÄø Į¦µÄų¼Ņ½ś°²Č«šĀŌ”£”°9”¤11”±ŹĀ¼žŅŌŗó£¬Č«ĒņŁY±¾“óÅeßMČėÖŠų£¬æ“ÖŠµÄQ²»HHŹĒÖŠųµÄ»ŻÕž²ßŗĶµŲ·½ŹŠö£¬ĖūøüŹĒŌŚÖŠųßMŠŠČ«Ēņ®aIµÄšĀŌø ”£±ČČēÖŠųČż“óĘūܼÆFµÄ¦æ¹±³ŗóĘäŹĒČ«ĒņĘūܼÆFĶĘ²ØÖśµÄÉķÓ°”£Č«Ēņ²¢ŁŌŚÖŠųšöµÄŃŻ¾ÕżŌŚŅż°lÖŠų½śµÄ°²Č«ī}”£ŌŚĪŅéĪüŹÕĶāŁY¶ųéČ«Ēņ¹«Ė¾ŌŚÖŠųšöÉĻµÄ¹„·ĄŽDQuĘģ Čŗ°µÄĶ¬r£¬±ŲķŅā×Rµ½ĪŅß]ÓŠÄÜĮ¦ ¢¼ÓšĀŌø £¬µ« sæÉŅŌŅņŻĄū§µŲWĮ²¢ræĢŹä ¢Åc”£³öÓŚ¾S×o½ś°²Č«µÄæ¼]£¬ŌŚ×ŌÓX×ńŹŲWTOŅtµÄĶ¬r£¬ŖÖųŹÖÖʶØÖTČē·“Åą·ØŅ»īµÄ·ØŅŗĶų¼Ņ°²Č«ÕJ×CŅ»īµÄ¹ÜĄķ“ėŹ©”£ŌŚß@Ņ»ücÉĻ£¬ĆĄų°£æĖÉ”¤·šĮ_ĄļW·ØŠŽÕż°ø(Exon”ŖFlorio Amendment)µÄŅ»Ģ×CÖĘŅŌ¼°WĆĖ·“Åą·ØµÄÓņĶāŠ§Į¦CÖĘÖµµĆĪŅ½ččb”£ ”””””” ””””ĦŌÖŠŹÜŅę”Ŗ”Ŗ¹«Ė¾²¢ŁÖŠµÄÕÅŠ¼¼ĒÉ ””””ĘóI²¢Łß^³ĢÖŠ£¬ÕżŹ½Õ{²éŗĶÕÅŠėA¶ĪµÄ»łµAŹĒėp·½ßMŠŠ½ØŌOŠŌµÄ¦Ō”£ŌŚ³õĘŚėA¶Ī£¬ėp·½¶¼žŠ”ŠÄŅķŅķ£¬ß@r£¬Å¬Į¦½ØŅ»·Né_Õ\²¼¹«µÄā·ÕŗÜÖŲŅŖ”£ÕūÕÅŠ×īŗĆÄÜŃŲÖųČēD2µÄ¾Ā·ßMŠŠ£¬²¢×¢ŅāŅŌĻĀ×üc£ŗ ””””(1)“_±£²¢ŁµÄÉĢIĄķÓÉŹĒĒåĪśµÄ£¬²¢¾ßÓŠÕf·žĮ¦£» ””””(2)ŌŚIÕŗĶČĖÓ“ĪÉĻ½ØĮ¢Ęš½ØŌOŠŌµÄźPĻµ£» ””””(3)«@Č”ÖŲŅŖ¹É|ŗĶĘäĖūÖŲŅŖµÄĄūŅęĻąźPÕßµÄÖ§³Ö”£ ””””(4)ĮōŅā×Ō¼ŗµÄĻė·ØŗĶÕZŃŌ£¬±ÜĆāŹ¹ÓĆÖTČē”°ĶµŅuÕß”±”¢”°¾ČŌ®Õß”±”¢”°¶¾Ķč”±”¢”°ŁI·½”±”¢”°ĖłÓŠÕß”±”¢”°±»ŹÕŁ¹«Ė¾”±µČów¬F²»Ę½µČµÄ×ÖŃŪ”£

”””” D2 ĘóI²¢ŁµÄÕÅŠėA¶Ī ””””(5)Ö±ÓXÅcæĶÓ^ÅŠąĶ¬µČÖŲŅŖ”£±¾ÄÜÅŠą¦ÓŚQ¶ØŹĒ·ńßMŠŠŹÕŁŗÜźPęI”£Į¼ŗƵÄøŠÓXŗÜėy¼ÓŅŌŠĪČŻ£¬µ«ŹĒČē¹ūÄć¦Ņ»“ĪæÉÄܵĔ°ĀŅö”±øŠÓX²»ŗĆ£¬Äć¾ĶŖŌĶ£×”Ä_²½”£ ””””(6)²»ŅŖ×ŹÕŁrøńŗµ¹ĘäĖūĄūŅę”£±ČČē£¬¦ÓŚŅ»¼ŅŠ”¹«Ė¾ķÕf£¬½šåX²¢·Ē¾ĶŹĒŅ»ĒŠ”£Ņ»Ī»ĖłÓŠÕß»ņ½ĄķŅ²ŌSøüźPŠÄĖūŌŚ®µŲµÄČĖµŲĪ»”£Čē¹ūĖūŌŚ®µŲ°×ŹÖĘš¼Ņ£¬²¢ĒŅ20ÄźķŅ»Ö±ÅcŌĘóIŠŻĘŻÅc¹²£¬ÄĒĆ“ĖūŃŪĄļ×īÖŲŅŖµÄ¾ĶŹĒ±£ĮōŌĘóIµÄĆū·Q”£ ””””(7)²»±Ųß^ÓŚĒóĶ¬”£ŌS¶ąŌŚÕÅŠÖŠ×ī½³£±»ŗöŅµÄrÖµŁYŌ“Ē”Ē”ŹĒÄø÷·½µÄ·ÖĘēÖŠ®aÉś³öķµÄ”£ ””””(8)ÖŲŅ×ī¼ŃĢę“ś·½°ø”£²»ŅŖ××Ō¼ŗµÄĖ¼¾S±»Źųæ`ÓŚŹĀĻČŌOĻėµÄæņ¼ÜÖŠ”£ ””””°øĄż£ŗKirk KerkorianæŲøęDaimler”ŖChryslerŌŚŗĻ²¢ÕÅŠÖŠµÄĘŪņ_ŃŌŠŠ ””””1998Äź11ŌĀ27ČÕ£¬ŌæĖČRĖ¹ĄÕµŚŅ»“ó¹É|”¢¬F“÷Ä·ĄÕ”ŖæĖČRĖ¹ĄÕµŚČż“ó¹É|Kirk KerkorianæŲøę“÷Ä·ĄÕ”ŖæĖČRĖ¹ĄÕĘūܹ«Ė¾¼°Ęäæ²ĆÓŚ øł”¤Ź©öĘÕ(Jurgen Schrempp)£¬·Q±»øęŌŚÉ¼ŅĘūܹ«Ė¾ŗĻ²¢ß^³Ģ²ÉÓĆĘŪņ_µÄ·½Ź½ŚAµĆŗĻ²¢³É¹¦£¬²¢Ė÷Ēóæī~øßß_90|ĆĄŌŖµÄŁr£¬°üĄØ20|µÄŹÕŁŅērpŹ§”¢10|µÄ¹ÉʱµųrpŹ§ŅŌ¼°É±¶ÓŚėHpŹ§(¼“60|)µÄĶĮPŠŌŁr”£ ””””Kirk KerkorianŹĒÓŚ1990ÄźŹÕŁŌæĖČRĖ¹ĄÕ¹«Ė¾9.8%µÄ¹Éʱ¶ų³ÉéĘ䵌Ņ»“ó¹É|µÄ£¬É¹«Ė¾ŗĻ²¢rĖūŅŃ½³ÖÓŠ13.75%µÄæĖČRĖ¹ĄÕ¹É·Ż”£1995Äź4ŌĀ£¬ĖūŌųÅc®rµÄæĖČRĖ¹ĄÕæ²ĆLee IacoccaŅ»Ęš°lÓ¦ŌæĖČRĖ¹ĄÕ¹«Ė¾æī~ß_230|ĆĄŌŖµÄ³ŅāŹÕŁ(MBO)Ī“¹ū”£ ””””“÷Ä·ĄÕÅcæĖČRĖ¹ĄÕɼŅ¹«Ė¾ÓŚ1998Äź5ŌĀ7ČÕŠū²¼ŗĻ²¢£¬éĮĖńÕfæĖČRĖ¹ĄÕµÄĖłÓŠ¹É|Ö§³Ö“Ė“ĪŗĻ²¢£¬ŅŌŹ©öĘÕéŹ×µÄ“÷Ä·ĄÕ”Ŗ±¼ńY¹ÜĄķÓŌŚŗĻ²¢ÕÅŠß^³ĢŅ»ŌŁĀ·Qß@ŹĒŅ»“Ī”°Ę½µČµÄŗĻ²¢”±£¬¼“ŗĻ²¢ŗó²»²ĆT”¢²»ėx”¢É¹«Ė¾ŖĮ¢ß\×÷”¢ŌOÓŠÉæ²æ”¢ÉÄźČæĖČRĖ¹ĄÕµÄ¹ÜĄķÓ¼°T¹¤µÄó³ź²»×(ŗĻ²¢Ē°æĖČRĖ¹ĄÕT¹¤µÄó³źŹĒ“÷Ä·ĄÕ”Ŗ±¼ńYT¹¤µÄɱ¶£¬æĖČRĖ¹ĄÕµÄCEOµÄÄźŠ½øüŹĒ“÷Ä·ĄÕ”Ŗ±¼ńYCEOµÄ8±¶£”)µČ”£ŌŚQ¹ÉŗĻ²¢ÖŠ£¬É¹«Ė¾µÄ¹ÉʱŅ²ŅŌėHrÖµ¦µČQ¹É£¬¶ųČē¹ūŹĒ¼ę²¢Ź½µÄ½Ó¹Ü£¬t“÷Ä·ĄÕ”Ŗ±¼ńYÖĮÉŁŅŖÖ§ø¶æĖČRĖ¹ĄÕ¹«Ė¾30”Ŗ80%µÄŹÕŁŅēr”£ ””””Č»¶ų£¬Ź©öĘÕ°lÓ“Ė“ĪŗĻ²¢µÄÕęÓCŹĒĻėĶźČ«ĶĢ²¢æĖČRĖ¹ĄÕ£¬Ź¹ŗóÕß³Éé“÷Ä·ĄÕ”Ŗ±¼ńYµÄŅ»ĻĀŁ²æéT”£ĖūŌŚ1998Äź10ŌĀ30ČÕ½ÓŹÜ”¶½šČŚró”·ÓÕߣŌLrĶøĀ¶³öĮĖÕęµÄŅāD£ŗĪŅæĻėæŲÖĘæĖČRĖ¹ĄÕ£¬µ«Ņ²ÖŖµĄ£¬ŅŖŹĒæĖČRĖ¹ĄÕ¹É|ÖŖµĄĪŅµÄÕęŅāD£¬ĖūŹĒ²»žĶ¬ŅāµÄ”£Kirk KerkorianÕżŹĒׄהĮĖß@¾äŌ¶ų¢Ź©öĘÕ¼°“÷Ä·ĄÕ”ŖæĖČRĖ¹ĄÕøęÉĻ·ØĶ„µÄ”£Ėū±§Ō¹Õf£ŗ”°±»øęæĻė¢æĖČRĖ¹ĄÕŁHéŠĀ¹«Ė¾µÄŅ»²æéT£¬Ņ»Ö±ŌD½ā¹ĶæĖČRĖ¹ĄÕµÄ¹ÜĄķÓ²¢ÓÉĖ¹D¼ÓĢŲæ²æ(±¼ńY¹«Ė¾æ²æ)µÄČĖČ”¶ų“śÖ®”±”£ Ź©öĘÕŌŚŗĻ²¢ÕÅŠß^³ĢŃŌ¶ųoŠÅµÄ³ŠÖZ½oß@ö¹ŁĖ¾ĀńĻĀ·ü¹P”£ ””””ŗĻ²¢ŗó²»¾Ć£¬Ź©öĘÕ±ćŌŠĶ® Ā¶”£1998Äź9ŌĀ24ČÕ£¬ÓÉÓŚÅcµĀųĪÄ»ÆŗĶŹ©öĘÕµÄ¹ÜĄķļLøńøńøń²»Čė£¬ŌæĖČRĖ¹ĄÕ¶ŹĀéLStallkamp±»Śs×ߣ¬ÓÉĮķŅ»ĆĄųČĖJim Holden½ÓČĪ”£2000ÄźĻĀ°ėÄź£¬Jim HoldenŅ²ŅņæĖČRĖ¹ĄÕ°lÉśĄÖŲĢp±»ŚsĻĀÅ_£¬²¢ÓÉŌ“÷Ä·ĄÕ”Ŗ±¼ńYµÄŌŖĄĻDieter Zetsche½ÓĢę”£2002Äź³õ£¬ŌæĖČRĖ¹ĄÕCEO”¢ŗĻ²¢ŗóµÄ¹²Ķ¬¶ŹĀéLõU²Ŗ”¤ŅĮīD(Bob Eaton)±»Ź©öĘÕŅŌ”°±¾Ęį±ųą”±µÄŹÖ·ØĮīĘäĢįĒ°ĶĖŠŻ£¬Åc“ĖĶ¬rßÓŠ“óĮæµÄÖŠÓ¹ÜĄķČĖTŗĶ¼¼ŠgČĖT±»ĘČėxé_”£ŗĻ²¢ŗóµÄµŚ¶žÄźé_Ź¼£¬æĖČRĖ¹ĄÕ°lÉśßBĄmĮł¼¾¶ČµÄĢp£¬¹ÉʱrøńøüŹĒÄ×īøßµÄ103ĆĄŌŖ/¹ÉµųÖĮ42ĆĄŌŖ/¹É”£ ””””±M¹Üß@ö¹ŁĖ¾ŅŌŌøę”ŌV½K½Y£¬µ«Ź©öĘÕŅņŌŚŗĻ²¢ß^³ĢÖŠµÄ»ØŃŌĒÉÕZ£¬ķ×ŌĆ½ówŗĶĘäĖūÖŠŠ”Ķ¶ŁYÕßµÄÖøæŲŌŚŗĻ²¢ŗóµÄĒ°×ÄźĄļ³ÖĄm²»ą£¬Ź©öĘÕŅŃéĘ½Ļ¢ß@Š©ÖøæŲø¶³öĮĖµ|ĆĄŌŖŅŌ¼°o·ØÓĮæµÄrégÅc¾«Į¦µÄ“śr”£ ””””(ŁYĮĻķŌ“£ŗLas Vegas Review-Journal ,”®ACQUISITION OF CHRYSLER CORP.: Kekorian files $9 billion suit”Æ www.reviewjournal.com/lvrj_home/2000/Nov-28-Tue-2000/business/14915015.html Las Vegas.) |

| ŠĀĄĖŹ×ķ > Ų½ævM > ½¹ücĶøŅ > ÕżĪÄ |

|

| ||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

””

””

|

ŠĀĄĖ¾WŲ½ævM¾WÓŃŅāŅĮōŃŌ°å ėŌ£ŗ010-82628888-5174””””””gÓÅśŌuÖøÕż ŠĀĄĖŗ½é | About Sina | Vøę·žÕ | ĀĻµĪŅ | ÕŠĘøŠÅĻ¢ | ¾WÕ¾ĀÉ | SINA English | žT×¢Ō | ®aĘ·“šŅÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|