招商證券:從流動性推動到基本面支持

|

|

|

數據來源:WIND,招商證券研發中心,CEIC

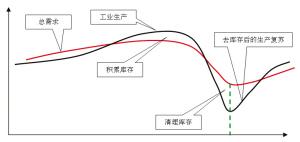

未來兩三個季度經濟大致走V字右半邊的可能性很大

市場的演變邏輯

招商證券策略研究團隊

去年四季度貨幣缺口扭轉后,流動性釋放推動股市好轉,但流動性行情必須得到基本面支持才能更具延續性。目前看,行情從流動性推動向基本面支持的轉變正在逐步明朗。

從流動性推動向基本面支持轉變的過程,已經歷了去庫存化后環比數據好轉、固定資產投資反彈兩個階段;我們已有證據證明,未來不久將看到國際貿易解凍,這將把行情由流動性推動向基本面支持轉變再推進一步。

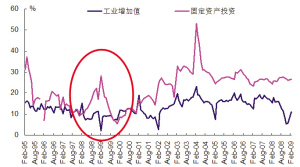

固定資產投資積極變動

固定資產投資數據已率先暗示:行情從流動性推動向基本面支持的轉變正在明朗。雖然流動性這一必要條件仍然健在,但流動性的邊際效果其實取決于實體經濟的走勢。我們認為,決定行情能否從流動性推動向基本面支持轉變的首要因素是固定資產投資,原因在于投資是決定總需求增速能否上升的唯一希望。

根據之前的數據估算,假定出口為-25%、消費為13%,若固定資產投資保持在20%以上,便有望使當前的總需求增速向右延伸而不至于再次下滑,經濟和相關行業環比數據好轉走勢便可延續。

當前固定資產投資數據高達26.5%,實際增速超過30%。因此,盡管近期市場可能會出現震蕩調整,但我們仍然認為不能將其界定為惡性調整的開始,而實際上,行情由流動性推動向基本面支持轉變反而正在逐步明朗。

當然,我們不否認中長期內(譬如未來兩至三個季度之后),如果外部經濟尤其是美國經濟仍不能筑底復蘇,國內財政刺激政策也后繼乏力,那么經濟筑底態勢有從中期V型轉變成長期W型的風險,這是中長期內經濟和股市演變路徑中的曲折之所在。但未來兩、三個季度,經濟走V型右半邊的可能性較大,盡管V型的右半邊高度會明顯低于過去幾年的高點。

貿易解凍預期增強

工業增加值低估了需求的恢復,但暗示經濟危機以來的國際貿易有望開始解凍。1-2月份工業增加值為5.2%,這一增速低于預期,但我們認為,工業增加值低估了總需求的恢復。原因在于:在人民幣匯率不貶值而周邊國家匯率持續貶值的情況下,總需求的恢復會有一部分體現在進口增多上,從而會造成國內工業生產的受損。

這種情況跟中國1998年前后比較類似。當時人民幣匯率不貶值,啟動固定投資拉內需,結果工業增加值增速反彈的力度明顯弱于固定資產投資。原因固然在于出口惡化抵消了一部分投資反彈對工業生產的拉動作用;但另一個很重要的原因在于,匯率不貶值的背景下,國內需求會有一部分通過更便宜的進口來滿足,從而壓抑國內生產。這一邏輯下的啟示有二:

一是在經濟危機中后期,一個匯率不貶值并能有效啟動內需的國家,有望率先幫助世界經濟和國際貿易解凍,并有可能領先于世界經濟見底。這意味著經濟危機以來國與國之間經濟惡性傳導的邏輯過程可能正在告一段落,并有望看到良性互動。

二是從行業景氣角度看,進口對國內生產所產生的壓抑作用,可能延緩部分行業如鋼鐵、煤炭等的筑底復蘇時間,這種壓抑固然會對國內經濟產生影響,但不能基于這些受到抑制的行業來判斷內需啟動,以及需求端行業的投資價值。此外,大國需求端啟動帶動國際大宗商品價格恢復也有可能逐步成為事實,有色、石油等大宗商品仍有望繼續成為關注焦點。

美國部分經濟數據將好轉

美國金融領域的風暴最近有穩定下來的跡象,但實體經濟領域的需求仍然未見好轉。我們認為,在金融風暴和實體經濟層面需求企穩之前,首先看到的將是美國去庫存化后一些經濟數據的好轉。

我們發現,美國當前的制造業庫存已經連續四個月出現負增長,但是庫存銷售比仍處于上升過程,這意味著美國仍在經歷痛苦的去庫存過程,并通過拋售庫存試圖降低庫存銷售比。

但根據歷史經驗,若庫存環比見底回升趨勢能夠持續,庫存銷售比有望逐步見頂回落。最近,美國庫存環比已有見底回升之勢,而且零售業的庫存銷售比已經見頂回落,預計制造業去庫存過程在不久后將告一段落,二季度美國經濟環比數據有望好轉并給市場帶來支撐。

同時,我們觀察了美國庫存銷售比和美國進口的關系:一旦美國庫存銷售比見頂回落,則進口轉暖;再加上美國政府對銀行業的救助已經有望使金融業轉暖,金融對貿易的抑制作用也可能緩解,這意味著中國出口可能正處于黎明前的黑暗階段,不久將有望好轉。

上述分析表明,無論是從國內還是國外情況看,國際貿易都有可能逐步解凍,這意味著危機以來國家間實體經濟惡性傳導的循環過程很可能正在告一段落,并有望開始轉向良性循環,這將成為行情由流動性推動向基本面支持轉變的下一個關鍵點。

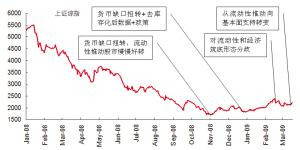

貨幣缺口延展

流動性推動的行情正在向基本面支持轉變,但流動性依然是未來行情演繹的必要條件。

近期,中國貿易順差大幅縮減,市場擔心對流動性、人民幣匯率和資產價格產生壓力。我們不否認這一邏輯,但是中短期貨幣當局仍有足夠的空間保證比較寬松的貨幣信貸政策,貿易順差縮小對流動性的壓力尚不足懼。

我們可以舉一個例子。1998年人民幣匯率堅持不貶值,外需大幅下降,出口增速曾下降近20%,國內采用財政支出增加固定資產投資,以上幾個方面均不利于貿易順差積累。但盡管如此,中國1998年仍取得貿易順差435億美元,1999年中國的貿易順差的確出現了明顯收縮,當年為292億美元,但恰恰相反的是,1999年中國貨幣供應量比1998年明顯上升,而且1999年貨幣缺口仍然為正,股市也出現上漲。

可見,貿易順差盡管是影響基礎貨幣的一個因素,但不是決定流動性趨勢的根本或者唯一變量,更不是決定股市走勢的根本變量,甚至和股市波動一樣,都是其他宏觀經濟變量的共同結果。事實上,如果考慮到最近美歐等國通過購買國債進一步壓低利率、向市場注入資金,人民幣貶值和資本外流的可能性很小。而且,幾乎可以肯定的是,在出現明顯通脹之前,保增長是不容置疑的核心問題,中期內收緊貨幣信貸的可能性微乎其微。

另一個影響未來貨幣缺口的因素是通脹。近期,由于美聯儲通過購買國債對經濟體注入貨幣,從而導致了美元貶值、大宗商品價格上升,進而產生了通脹甚至滯脹的預期。

事實上,從上個世紀70年代以來的歷史看,美元大幅貶值多發生在世界經濟繁榮期,在世界經濟衰退期和經濟復蘇的初期,美元很少出現大幅度惡性貶值的現象,相反通常是維持區間震蕩或者明顯升值。其原因在于經濟衰退期美元通常具有避險功能,由于美國是世界經濟龍頭,所以世界經濟復蘇的初期美元也通常較強。

基于此判斷,我們認為美元惡性貶值的可能性或持續性較小。而單純由美元貶值推動大宗商品價格上升從而造成世界經濟滯脹的可能性也不大,歷史上的滯脹通常是由政治、戰爭、自然災害等外部沖擊引起供給約束造成的,當前經濟的壓力仍然在于如何走出通縮和衰退。

值得一提的是,盡管我們認為中期內美元重現大幅貶值趨勢的可能性較小,但并不否認大宗商品筑底反彈、下半年通脹水平能夠持穩回升的可能性,但我們更愿意將此理解為需求和經濟企穩回升的結果。從流動性角度看,在再次出現惡性通脹、貨幣政策收縮從而導致貨幣缺口由正轉負之前,流動性對市場而言總體上是寬松的,適度寬松的貨幣政策仍然是未來判斷流動性趨勢的關鍵因素。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論