|

不支持Flash

|

|

|

|

A股結構性牛市整體上升空間約20%至30%http://www.sina.com.cn 2006年12月26日 07:05 中國證券網-上海證券報

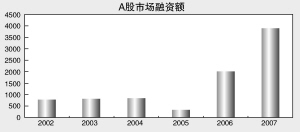

結構性牛市將是2007年A股市場行情發展主旋律,主要股指將迭創新高,全年再融資規模將達3900億元上下,但上市公司股價結構性調整將更趨慘烈。 □徐平生 一、市場資金加速流入 1.股票基金規模繼續攀升 隨著我國A股市場新一輪牛市行情持續發展帶來的巨大賺錢效應的不斷擴散,我國社會資金進入股市的熱情越來越高,居民儲蓄資金通過投資基金流入A股市場的速度將進一步加快。2006年我國股票基金發行進入新的爆發期,股票基金募集份額創歷史新高。 2007年,隨著股市牛市周期賺錢效應的進一步擴散、我國證券投資基金的專業能力將進一步被廣大普通投資者認可,偏股型基金將繼續保持較高的發行規模,有可能為股市提供3000億元以上的增量資金。 2.保險資金直接入市比例將大幅提高 經過保險資金直接入市兩年的實際投資運作,我國保險資產管理公司已經積累了豐富的投資經驗,建立起一支高素質的專業化投資隊伍,進一步擴大保險資金直接入市比例的條件已經成熟。同時,保險公司資金直接入市的實際比例也已經接近5%的直接入市比例上限,擴大保險資金直接入市比例也已具迫切性。為了更好的利用當前股市良好機遇,2007年我國保險資金直接入市比例上限將很可能由5%提高到15%左右。 3.QFII股票投資繼續大幅上升 2006年,為了更好的發揮QFII的市場作用,管理層加快了QFII審批進度。同時,管理層對QFII制度進行了有效改革,為未來QFII的進一步發展拓寬了空間。預計2006年底QFII獲批投資額度將接近100億美元,2007年將新增約50億美元,為市場提高500億元人民幣左右的新增資金。 4.券商資金供給將極大增加 2006年,券商的生存環境獲得極大改善。經過兩年多的努力,我國證券公司綜合治理工作取得了顯著成效,不但基本化解了歷史遺留風險,還初步形成了防范新風險、促進證券公司規范發展的新機制。但是,券商并沒有能夠對市場的資金供給發揮很大作用,全年通過新增券商集合理財項目等途徑提供的新增資金僅在一兩百億元。 2007年,券商對市場的資金供給將大大提高。券商通過重組、注資、借殼上市融資等方式,自身的資金實力將大大提高。券商集合理財等資產管理計劃將會得到快速發展。券商融資業務將會間接為市場提供可觀資金。 二、上市公司業績將大幅增長 2004年下半年以來,隨著能源原材料價格大幅上揚,以制造業企業為主體的我國A股市場上市公司多數行業出現產能過剩,持續兩年的上市公司業績高速增長勢頭逐步放緩, 2005年首季開始下降,2006年首季下降幅度達到最大。 但是,2006年二季度以來,在經濟持續快速增長、消費增長動力更趨強勁、商品價格關系進一步理順、能源原材料價格趨于回落等有利形勢下,鋼鐵、電力、汽車、石化等行業效益明顯好轉,紡織、農產品、食品等行業效益進一步提高;同時,全流通的制度變革帶來的優質資產注入、整體上市、關聯交易利潤漏出減少、股權激勵等因素積極作用初步發揮,我國A股上市公司業績出現反轉,止降回升。2006年上半年,A股市場1388家上市公司共實現凈利潤1277.58億元,同比增長7.54%,與一季度同比下滑14.58%形成鮮明對比;2006年前三季度,上市公司整體業績呈現爆發式增長,公布季報的1401家上市公司凈利潤同比增長21.89%。 2006年上市公司業績止降回升并不是短期現象,而是標志著我國上市公司業績進入新的增長期,2007年我國上市公司業績將大幅增長。 首先,我國上市公司結構發生重大變化將對我國上市公司業績增長產生積極影響。整體而言,我國經濟的持續快速發展使我國企業面臨良好的發展機遇,企業利潤整體連續大幅增長,利潤增長率持續保持在20%以上。如果A股市場上市公司結構合理,業績不但不應出現下降,而應至少實現20%以上增長;這也意味著,我國證券市場體系之外存在大量優良資產,如果把這些優良資產引入證券市場,我國上市公司業績將會迅速得到極大提高。2006年,我國大型銀行等公司在A股市場公開發行上市、企業集團整體上市、資產注入等已把我國社會優良資產開始注入證券市場,2007年這一進程將進一步加速。 其次,國際能源原材料價格趨于下降。2006年下半年來,國際能源原材料價格出現回落趨勢,未來將會繼續回落。 第三,上市公司經營管理效率將得到提高。一方面,全流通的制度變革將有助于推動上市公司經營管理效率的提高;另一方面,上市公司股權激勵將極大的有利于進一步完善上市公司治理結構,有利于促進上市公司規范運作與持續發展,有利于上市公司經營績效與投資價值的提升。 另外,2007年內外資企業所得稅并軌成為現實的可能性較大,按照并軌后25%的企業所得稅稅率估算,將直接為上市公司帶來10%左右的凈利潤提升。 我們預計,在不考慮企業所得稅并軌的情況下,2007年我國上市公司凈利潤增長將超過15%;如果企業所得稅成功并軌,上市公司凈利潤增長將超過25%。并且,我國上市公司業績將步入持續增長期,未來5至10年內上市公司業績增速將要高于GDP增速。 三、股市融資將現高峰 2006年4月以來的股市運行表明,在全新的制度環境下,我國股市承載能力空前提高。我們預計,2006年A股市場總融資額在2000億元左右。但這僅是A股市場大擴容的開端。股票供給和需求能力的大幅提高為我國股市大擴容提供了現實條件,2007年我國股市將迎來融資高峰,將進入持續幾年的大擴容時代。 首先,我國目前證券化率極低,資本證券化的空間巨大。截至2006年11月底,我國滬深兩市上市公司市價總值為7萬億元,證券化率僅為35%,距離英美等發達國家100%~200%的證券化率水平有很大差距,更是遠遠低于我國香港市場700%以上的證券化率水平。從這個意義上說,我國股市有著極大的擴張空間。 其次,我國有著巨大的上市資源,其上市融資流通的愿望也較為迫切。一項摸底調查顯示,未來3年內我國擬在A股市場IPO融資超過10億元的大型公司高達150家,意向融資總額超過1萬億元人民幣。 第三,我國A股市場具備了承受急速擴容的能力。截至2006年11月末,我國居民儲蓄存款余額達15.97萬億元,是我國股市融資最高規模的2000年63000億元的2.5倍,而截至12月8日,2006年我國偏股基金募集份額已突破3000億份,正是儲蓄加速流入股市的真實寫照。 2007年,我國A股市場IPO融資預計將可達2400億元以上,增發(公開增發及非公開的定向增發)、配股和可轉換債券及市場創新形式的再融資規模可達1500億元左右,全年總融資額將在3900億元以上。 四、結構性牛市是主旋律 1.主要股指將迭創歷史新高 盡管2006年A股市場最大漲幅已超過100%,迭創歷史新高,但在良好的宏微觀背景下,2007年A股市場行情仍有較大的發展空間,主要股指將繼續迭創歷史新高。 2007年我國GDP增長率估計仍將在10%左右,而世界股市行情發展也非常樂觀。在國際能源原材料價格呈下降趨勢、企業盈利持續增長、投機熱錢加速流入股市等因素的刺激下,2006年10月以來,全球股市在美國股市的帶動下一路高歌猛進。我們認為,2007年世界主要股市仍將保持升勢。這將為A股市場行情發展提供良好的外部環境。 上市公司估值繼續處于合理區間。一方面,按照2006年12月7日收盤價計算,2007年第一個交易日起正式調整的上證180、上證50和上證紅利指數市盈率分別為20.89倍、20.87倍和14.39倍,滬深300指數和中證100指數市盈率分別為20.21倍和20.05倍,估值并沒有高估。另一方面,2007年我國上市公司業績增長將可達20%左右。因此,在保持當前市盈率水平的條件下,2007年我國股市整體亦將存在20%的上升空間。 因此,考慮到上市公司業績增長前景,如果2007年我國股市整體市盈率水平提高10%,市場整體上漲幅度將可達30%左右。 2.結構性調整將更趨慘烈 2007年股市將呈現劇烈的結構調整,主要藍籌股將主導市場運行,推動市場繼續上行,大部分績差股、概念股將大幅下挫。部分大盤藍籌股仍被低估、相當部分概念股、微利股和虧損股則顯著高估的股價體系扭曲現象,2007年將發生根本改觀。 我國股市正在迎來大盤藍籌股時代。工行上市后,滬市總市值前5名公司是工行、中行、中石化、招商和大秦鐵路,所占權重分別為18.8%、12.5%、8.4%、2.6%、1.6%,合計達到44%左右,而隨著中國人壽、平安保險、中國石油、建設銀行等大型公司的逐步登陸,前10大公司所占市場總權重將進一步大幅上升,從而左右市場整體行情運行的方向。隨著藍籌股利潤的持續大幅增長和估值水平進一步提高,市場整體必將繼續向上運行。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||