|

國泰君安證券研究所 孫建平

2月以來金融機構RMB存貸差增速明顯偏離長期趨勢線拔地而起。5月存貸差已經突破7.5萬億元,比去年同期增加了40%。2000-2002年間擴張性貨幣政策釀造的流動性并沒有通過緊縮而回收,貨幣市場和債券市場繼續扮演吸納過多流動性的虹吸管角色。包括全面加息在內的貨幣政策目前仍處于守勢。

1.中貨幣格局繼續演繹

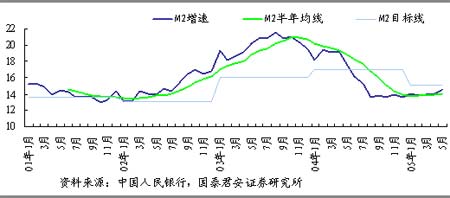

筆者曾在以前的宏觀和策略研究報告中認為,今年的貨幣供應將是“中貨幣”,15%的M2調控目標基本可以與8.5-8.8%的GDP增速匹配。1-5月來M2增速在14%上下波動,圖1表明,5月貨幣供應量相對前4個月有好轉。

圖1 M2同比增幅表明中貨幣格局繼續演繹

預計下半年M2同比增長率和環比折年率將會在15%目標線的線上保持一段時間,企業家和經濟系統的資金供給將得到緩解。但是,由于宏觀調控和經濟內生動力的減弱,汽車、房地產等高增長產業集群龍頭先后進入短周期調整。因此,與往年調控目標總是落空不同,今年15%的貨幣供應量目標有望得到實現。

因中貨幣格局和8.5-8.8%的經濟增長基本適應,所以政府年初所說的“宏觀調控深化和加強”的壓力將主要不是來自于貨幣供應量增長率。

2. 商業銀行表現出一定惜貸傾向

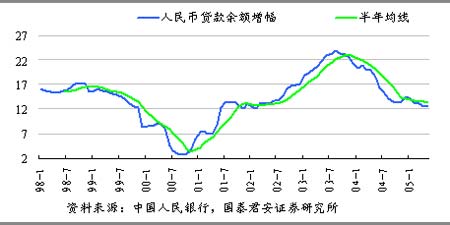

5月人民幣貸款余額同比增幅繼續緩慢下降,04年12月以來同比增幅和半年均線持續下跌,但下降速度比04年的第一輪宏觀調控時要緩慢,4、5月的數據表現得更為明顯。

圖2 人民幣貸款余額增速繼續緩慢下降

商業銀行產生惜貸傾向的原因主要有:宏觀調控,經濟減速,商業銀行資本約束。另一方面,在宏觀調控和經濟減速下企業貸款意愿下降,企業家投資回報預期降低也有影響。

3. 當前物價和利率認同度降低,居民儲蓄存款放緩

3月以來,當月新增人民幣存款主要受企業存款拉動,改變了上年加息后存款主要受居民儲蓄存款拉動的規律。3-5月,企業存款分別為居民儲蓄存款的3.9倍,1.5倍和2.2倍。企業存款增加主要是銀行結匯量明顯增加,這一點與3月后外貿順差陡增吻合。

居民儲蓄存款增速放緩,表現在儲戶部門,則是“認為更多儲蓄合算”的人數下降。第二季度認為更多儲蓄合算的儲戶占比為36.3%,已經低于上次加息的04年第四季度3.2個百分點,離上次加息前的33%僅差不到3個百分點。

第二季度城鎮儲戶對當前物價和利率認可程度降低,認為當前物價過高的比例達到24.3%,僅比上次加息的04年第四季度低2.8個百分點;認為當前利率低的比例達到60.2%,已經比上次加息的04年第四季度高出6.3個百分點,對利率的認可程度已經低于上次加息后了。

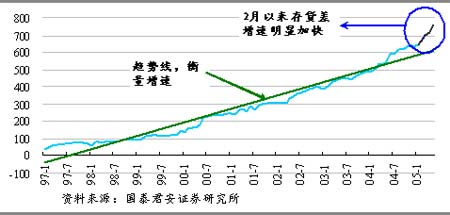

4.RMB存貸差突破7.5萬億元,銀行間市場繼續虹吸過多流動性

金融機構人民幣存貸差一直處于上升趨勢中,但今年2月以來存貸差增速明顯提高,相對于1997年1月以來的長期趨勢線的偏離程度越來越高。5月存貸差已經突破75000億元大關,預計在76153億元,比去年同期增加了40%,比上年末增加了21%,比上月增加了5.8%。

圖3 2005年2月至今存貸差遠離長期趨勢線拔地而起

2000-2003年全球性降息周期和貨幣擴張浪潮、1998-2002年中國反通縮和2003年抗非典運動,使得中國央行采取了擴張性貨幣政策。2004年第一階段宏觀調控中,為抑制投資過熱和防止經濟大起大落,貨幣政策緊縮的力度有限,所以以前擴張性貨幣政策產生的大量資金沒有收回。在宏觀調控下,這些存量資金相對于實體經濟增長顯得多余,進入借貸市場的空間受到限制,政策難度也加大。金融市場于是成為理所當然的選擇,低風險,較高收益的貨幣市場和債券市場成為突破口。04年11月以來債券市場上演“搶券秀”,央票市場利率連連下跌,市場人士大跌眼鏡,貨幣市場基金發行和認購極其火爆。

表1 2005年銀行間市場成交量再創新高,市場利率繼續走低

(單位:100億元,10億元,%,%,%)

|

|

成交額 |

日均成交 |

同業拆借

加權平均利率 |

質押式回購

加權平均利率 |

買斷式回購

加權平均利率 |

|

1月 |

123.93 123.93

|

61.96 61.96

|

2.07 2.07

|

1.92 1.92

|

2.01 2.01

|

|

2月 |

93.68 |

55.1 |

2.31 |

2.05 |

2.10 |

|

3月 |

172.37 |

74.95 |

1.98 |

1.70 |

- |

|

4月 |

187.4 |

85.18 |

1.67 |

1.25 |

1.80 |

|

5月 |

180.78 |

110.43 |

1.55 |

1.13 |

1.49 |

成交額日均成交同業拆借加權平均利率質押式回購加權平均利率買斷式回購加權平均利率

1月123.9361.962.071.922.01

2月93.6855.12.312.052.10

3月172.3774.951.981.70-

4月187.485.181.671.251.80

5月180.78110.431.551.131.49

資料來源:國泰君安證券研究所。

表1表明,銀行間市場繼續成為吸納過多資金的虹吸管。4月銀行間市場人民幣日均成交額同比增加75.3%,5月再創新高,日均成交突破1000億元,同比增加114%。

5.包括加息在內的貨幣政策處于守勢

筆者曾有專題報告《資金如水,逐利而流》分析了05年貨幣政策三種情景,其中,第三種情景是如果金融資金集中流向貨幣市場,則可能為央行所樂見,并且不會引起貨幣政策總量性的緊縮。筆者認為,從過去近5個月來的表現看,央行非常希望看到把以前擴張性貨幣政策下產生的過多流動性留在貨幣市場和債券市場。4-5月的存貸、銀行間市場最新數據表明,過多的流動性依然保留在貨幣市場和債券市場,還是沒有進入借貸市場和實體經濟,減輕了貨幣政策調整的壓力。

依據第二、三部分的結論,即:商業銀行開始表現出一定的惜貸傾向;城鎮儲戶則對當前的物價和利率認可程度降低,對當前利率的認可程度甚至已經低于上次加息的04年4季度之前的水平。可見,商業銀行和居民兩個部門、貸款和儲蓄存款兩個指標釋放的是否加息信號是相反的。

國際上,美聯儲將在6月末議息。格林斯潘6月9日在國會作證時表示,美國經濟根基牢固,通貨膨脹得到控制,貨幣政策制訂者應能以有序的速度加息。否定了此前美聯儲官員費希爾稱“美國可能中止加息周期”的觀點。

包括是否加息在內的貨幣政策目前還是處于可進可退的守勢。由于4、5月稅收等結構性調控政策的大力和連續出臺,全面加息的動能相對以往弱化了很多,發生概率相比以往也在下降,但年內全面加息預期還有保留的必要,是否發生取決于國內投資反彈幅度、信貸和儲蓄的相對變化、過多流動性在銀行間市場的穩定程度、資金體外循環是否重演以及美聯儲加息步伐。

|