|

≤ª÷ß≥÷Flash

|

|

|

Ñ¢·∑£∫…Óƒ‹‘¥’Jπ¡ô‡◊C––ô‡ÔLÎU∑÷Œˆhttp://www.sina.com.cn 2006ƒÍ10‘¬13»’ 09:26 –¬¿ÀÿîΩõ

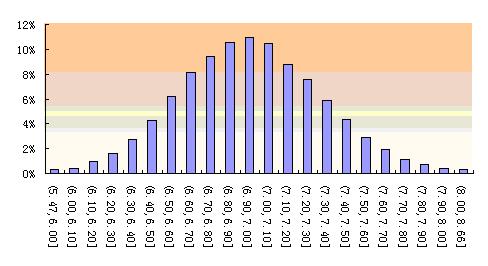

Ñ¢·∑ °°°°2006ƒÍ10‘¬11»’ °°°°(ÃÿÑe’f√˜£∫¥À∏º˛ûÈ„y∫”◊C»Ø—–æø÷––ƒπ©–¬¿À™öº“ π”√£¨∆‰À˚æW’æ’àŒ…√◊‘fiD›d£°)°° °°°°“ª°¢…Óƒ‹‘¥’Jπ¡ô‡◊C∏≈õr °°°°…Óƒ‹‘¥’Jπ¡ô‡◊C2006ƒÍ4‘¬27»’‘⁄…ÓΩªÀ˘…œ –Ωª“◊£¨¡˜Õ®¡øûÈ4.38É|∑›£¨¥Ê¿m∆⁄ûÈ6ÇÄ‘¬£¨å¢”⁄10‘¬26»’µΩ∆⁄°£◊Ó∫Û“ªÇÄΩª“◊»’ «2006ƒÍ10‘¬19»’£¨––ô‡∆⁄ûÈ2006ƒÍ10‘¬20»’÷¡2006ƒÍ10‘¬26»’µƒŒÂÇÄΩª“◊»’°£≥ı º––ô‡ÉrûÈ7.12‘™£¨◊Ó–¬––ô‡ÉrûÈ6.692‘™£¨∂¯10‘¬11»’…Óƒ‹‘¥π…∆±µƒ ’±PÉrûÈ6.95‘™£¨ûÈÉrÕ‚ô‡◊C°£ °°°°∂˛°¢Æî«∞µƒ¿Ì’ìÉr÷µ °°°°”ãÀ„öW Ωô‡◊C¿Ì’ìÉr÷µµƒ∑Ω∑®÷˜“™”–3∑N£¨º¥BSƒ£–Õ∑®°¢∂˛≤Êò‰∑®∫Õ√…Ãÿø®¡_ƒ£îM∑®°£∂˛≤Êò‰∑® «BSƒ£–Õ∑®µƒΩ¸À∆∑Ω∑®£¨¿Ì’ì…œ£¨Æî∆‰∆⁄îµ⁄Ö”⁄üo∏F¥Ûïr£¨∂˛≤Êò‰∑®´@µ√µƒΩYπ˚≈cBSƒ£–Õ∑®œ‡Õ¨°£“Ú¥À£¨fl@¿ÔŒ“ÇÉÉH”√BSƒ£–Õ∑®°¢√…Ãÿø®¡_ƒ£îM∑®”ãÀ„…Óƒ‹‘¥’Jπ¡ô‡◊Cµƒ¿Ì’ìÉr÷µ°£ °°°°”ãÀ„…Óƒ‹‘¥ô‡◊C¿Ì’ìÉr÷µÀ˘–Ë֢ƒ÷µûÈ£∫àÖ–Ér∏Ò(X)ûÈ6.962‘™£¨üoÔLÎU¿˚¬ (r)»°“ªƒÍ∆⁄ɶ–Ó¿˚¬ 2.52%£¨π…∆±≤®Ñ”¬ (¶“)»°◊ÓΩ¸1ƒÍµƒöv ∑≤®Ñ”¬ 33.81%£¨ô‡◊Cµƒ¥Ê¿m∆⁄(¶§T)ûÈ0.038ƒÍ£¨…Óƒ‹‘¥π…∆±Ér∏Ò(S)»°2006ƒÍ10‘¬11»’ ’±PÉr6.95‘™°£ °°°°∏˘ì˛“‘…œÖ¢îµ£¨∞¥BSƒ£–Õ”ãÀ„µƒ10‘¬11»’…Óƒ‹‘¥’Jπ¡ô‡◊C¿Ì’ìÉr÷µûÈ0.083‘™°£ °°°°2000ƒÍ10‘¬10»’÷¡2006ƒÍ10‘¬10»’…Óƒ‹‘¥µƒ∆Ωæ˘ƒÍ ’“ʬ ûÈ3.80%£¨”√√…Ãÿø®¡_∑Ω∑®ƒ£îM50000¥Œ£¨ø…”ãÀ„≥ˆ…Óƒ‹‘¥ô‡◊CÉr∏ÒûÈ0.081‘™°£ °°°°“Ú¥À£¨…Óƒ‹‘¥’Jπ¡ô‡◊C¿Ì’ìÉr÷µÖ^ÈgûÈ0.081‘™°™°™0.083‘™°£ °°°°∂¯10‘¬11»’…Óƒ‹‘¥ô‡◊C ’±PÉrûÈ0.207‘™£¨flh∏fl”⁄¿Ì’ìÉr÷µ°£ °°°°»˝°¢Ÿu≥ˆô‡◊CflÄ «µΩ∆⁄––ô‡ °°°° «¨F‘⁄Ÿu≥ˆô‡◊C£¨flÄ «µΩ∆⁄––ô‡£¨»°õQ”⁄òÀµƒπ…∆±‘⁄––ô‡»’µƒÉr∏Ò°£»Áπ˚ÓA∆⁄––ô‡»’…Óƒ‹‘¥π…∆±µƒÉr∏ÒµÕ”⁄6.49‘™£¨º¥––ô‡À˘µ√‘⁄0.20‘™“‘…œ£¨Ñt––ô‡±»¨F‘⁄“‘0.20‘™Ÿu≥ˆô‡◊C∏¸∫œÀ„£ª»Áπ˚ÓA∆⁄––ô‡»’…Óƒ‹‘¥π…∆±‘⁄––ô‡»’µƒÉr∏Òå¢∏fl”⁄6.49‘™£¨Ñt≤ª»Á“‘0.20‘™µƒ¨FÉrŸu≥ˆô‡◊C°£ °°°°fl@¿Ô£¨Œ“ÇÉ”√√…Ãÿø®¡_ƒ£îM∑®ÓAúy…Óƒ‹‘¥‘⁄––ô‡»’10‘¬20»’µƒÉr∏Ò°£ƒ£îM50000¥Œ£¨ø…µ√…Óƒ‹‘¥‘⁄10‘¬20»’µƒπ…Ér◊ÓµÕûÈ5.47‘™£¨◊Ó∏flûÈ8.66‘™£ªπ…Ér◊ÓΩK¬‰‘⁄6.7‘™÷¡7.2‘™Ö^Ègµƒ∏≈¬ ûÈ50.2%°£ °°°°‘î“ä±Ì1°¢àD1°£ °°°°±Ì1 …Óƒ‹‘¥π…∆±10‘¬20»’ÓA∆⁄Ér∏Ò∏≈¬ ∑÷≤º±Ì

°°°°àD1 …Óƒ‹‘¥π…∆±10‘¬20»’ÓA∆⁄Ér∏Ò∏≈¬ ∑÷≤ºàD °°°°”…±Ì1”ãÀ„¿€”ã∏≈¬ ø…÷™£¨…Óƒ‹‘¥π…ÉrµÕ”⁄6‘™°¢º¥––ô‡À˘µ√ûÈ0.69‘™“‘…œµƒ∏≈¬ ÉHûÈ0.34%£ªπ…ÉrµÕ”⁄6.5‘™°¢º¥––ô‡À˘µ√ûÈ0.19‘™“‘…œµƒ∏≈¬ ÉHûÈ10.38%£ªπ…ÉrµÕ”⁄6.6‘™°¢º¥––ô‡À˘µ√ûÈ0.09‘™“‘…œµƒ∏≈¬ “≤ÉHûÈ16.55%°£∂¯π…Ér∏fl”⁄6.7‘™°¢º¥ô‡◊CµΩ∆⁄≥…ûÈèUºàµƒ∏≈¬ Ös∏flfl_75.35%°£ °°°°“≤æÕ «’f£¨¨F‘⁄Ÿu≥ˆô‡◊C£¨√ø∑›ø…´@0.2‘™£¨∂¯»Áπ˚µΩ∆⁄––ô‡£¨´@µ√0.2‘™“‘…œ ’“ʵƒø…ƒ‹–‘÷ª”–10.38%°£ °°°°“Ú¥À£¨≥˝∑«‘⁄µΩ∆⁄«∞fl@é◊ÇÄΩª“◊»’£¨…Óƒ‹‘¥π´Àæª˘±æ√ÊÕª»ªê∫ªØ£¨ªÚ¥Û±PÕª»ª±©µ¯£¨“‘¨FÉrŸu≥ˆô‡◊C∂¯≤ª «µΩ∆⁄––ô‡£¨ «∫œ∫ı¿Ì–‘µƒflxìÒ°£ °°°°(◊˜’flœµ„y∫”◊C»Ø—–æø÷––ƒ∏flºâ—–æøÜT)

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||