|

|

|

|

|

±£±æª˘Ωµƒ–¬ÕÊæfl--ô‡◊Chttp://www.sina.com.cn 2006ƒÍ10‘¬01»’ 15:11 á¯Ã©æ˝∞≤-÷–á¯ô‡◊CæW

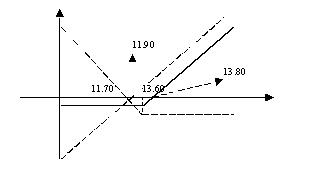

°°°°á¯Ã©æ˝∞≤◊C»Ø—‹…˙Æa∆∑≤ø ÷Ÿ¿Ë√˜ °°°°’™“™ °°°°ÎS÷¯ô‡◊C◊˜ûÈ÷ÿ“™µƒå¶Ér÷ß∏∂π§æfl‘⁄π…ô‡∑÷÷√∏ƒ∏Ô÷–µ√µΩ¡À‘ΩÅÌ‘ΩèV∑∫µƒë™”√£¨ô‡◊C –àˆµƒ≥÷¿mîU»›£¨ô‡◊Cπ©«Ûá¿÷ÿ ß∫‚µƒ†Óõr÷ùuµ√µΩ∏ƒ…∆£¨”»∆‰ «ú˚àˆô‡◊C3‘¬8»’ ◊»’…œ –÷Æ∫ÛæÕ“ª÷±æÕ“‘µÕ”⁄¿Ì’ìÉr÷µµƒÉr∏ÒflM––Ωª“◊£¨∂¯«“ô‡◊C –àˆµƒ°∞≥CÕ˜fl^’˝°± πµ√π…∆± –àˆ÷–∫¨ô‡◊Cµƒπ…∆±Ér∏Ò‘⁄µÕŒª’ 飨fl@–©∂ºûȱ£±æª˘Ω‘⁄òãΩ®±£±æ≤fl¬‘ïr÷π©¡À¡º∫√µƒÃ◊¿˚∆ıôC°£æflÛwƒ£ Ω∞¸¿®“‘œ¬»˝∑N£∫ °°°°ØŸI»Îπ…∆±∫Õ’Jπ¡ô‡◊Còã‘ϵÕ≥…±æµƒ’JŸèô‡◊C£¨»ÁÕ¨ïrŸI»Îú˚àˆô‡◊C∫Õ…œ∫£ôCàˆ °°°°ØŸI»Î∫¨ô‡◊Cπ…∆±´@»°µÕÔLÎU ’“Ê£¨»Á‘⁄4.10‘™“‘œ¬ŸI»Î—≈∏͆ñ£¨«‡çu∫£†ñø…ƒ‹“≤”–ôCï˛ °°°°ØŸI»ÎÉ»«∂’Jπ¡ô‡¿˚µƒπ…∆±´@»°üoÔLÎUÃ◊¿˚ ’“Ê£¨»ÁG“±Ãÿ‰ì∫ÕGfirÆa∆∑ °°°°ô‡◊C÷ÿ¨FΩ≠∫˛£¨π…∏ƒ÷–ë™”√èV∑∫ °°°°2005ƒÍ8‘¬23»’£¨ÈüÑe◊C»Ø –àˆ ÆƒÍ÷Ææ√µƒô‡◊C÷ÿ¨F°∞Ω≠∫˛°±£¨åö‰ìºØàF¬ œ»‘⁄π…ô‡∑÷÷√∏ƒ∏Ô÷–“˝»Îô‡◊C◊˜ûÈå¶Ér÷ß∏∂–Œ Ω£¨≤¢≥…π¶…Í’à‘⁄…œΩªÀ˘…œ –Ωª“◊°£◊‘¥À£¨œ»∫Û”–Œ‰‰ìºØàFµ»π´Àæ∞l––µƒô‡◊Cœ‡¿^‘⁄ú˚…ÓΩª“◊À˘…œ –£¨≤¢«“∞¸‰ìπ…∑›µ»π…∆±µƒô‡◊C“≤”–Õ˚‘⁄π…∏ƒ∑Ω∞∏Õ®fl^≤¢åç ©∫Û√Ê –°£Ωÿ÷¡2006ƒÍ3‘¬7»’£¨π≤”–10÷ªô‡◊C‘⁄ –àˆ÷–Ωª“◊°£ °°°°Øô‡◊C –àˆ°∞≥CÕ˜fl^’˝°±ûȱ£±æª˘ΩéßÅÌÃ◊¿˚∆ıôC °°°°◊˜ûȪ˘±æµƒ—‹…˙Æa∆∑£¨ô‡◊C‘⁄…œ –÷Æ«∞‘¯Ωõ±ªºƒ“‘°∞◊˜ûȱ‹ÎUπ§æfl°±µƒœ£ºΩ£¨≤¢”–‘S∂‡ª˘Ωπ´Àæ‘⁄flM––±£±æª˘ΩÆa∆∑‘O”ãïrå¢ô‡◊C◊˜ûÈ÷ÿ“™µƒÕ∂ŸYπ§æfl£¨µ´ô‡◊C‘⁄…œ –∫Û£¨”…”⁄∂Ã∆⁄É»π©«Ûá¿÷ÿ ß∫‚£¨åß÷¬ô‡◊CÉr∏Òflhflh∏fl”⁄¿Ì’ìÉr÷µ£¨ô‡◊C◊˜ûȱ‹ÎUπ§æflµƒ¬öƒ‹ ºΩKŒ¥ƒ‹Ûw¨F£¨“≤ πµ√œ‡ÍPµƒ±£±æª˘ΩÆa∆∑‘O”ã∑Ω∞∏üo∑®∏∂÷Tåç ©°£ °°°°ÎS÷¯ô‡◊C◊˜ûÈ÷ÿ“™µƒå¶Ér÷ß∏∂π§æfl‘⁄π…ô‡∑÷÷√∏ƒ∏Ô÷–µ√µΩ¡À‘ΩÅÌ‘ΩèV∑∫µƒë™”√£¨ô‡◊C –àˆµƒ≥÷¿mîU»›£¨ô‡◊Cπ©«Ûá¿÷ÿ ß∫‚µƒ†Óõr÷ùuµ√µΩ∏ƒ…∆£¨”»∆‰ «ú˚àˆô‡◊C3‘¬8»’ ◊»’…œ –÷Æ∫ÛæÕ“ª÷±æÕ“‘µÕ”⁄¿Ì’ìÉr÷µµƒÉr∏ÒflM––Ωª“◊£¨∂¯«“ô‡◊C –àˆµƒ°∞≥CÕ˜fl^’˝°± πµ√π…∆± –àˆ÷–∫¨ô‡◊Cµƒπ…∆±Ér∏Ò‘⁄µÕŒª’ 飨fl@–©∂ºûȱ£±æª˘Ω‘⁄òãΩ®±£±æ≤fl¬‘ïr÷π©¡À¡º∫√µƒÃ◊¿˚∆ıôC°£ °°°°å¶”⁄±£±æª˘Ω£¨ø…“‘¿˚”√Ér÷µµÕπ¿µƒô‡◊CªÚ∫¨ô‡◊Cπ…∆±ªÚ∫¨É»«∂ô‡◊Cπ…∆±òã‘ÏÃ◊¿˚ΩM∫œ£¨‘⁄”––ßøÿ÷∆◊Ó¥Ûìp ßµƒ«∞÷œ¬´@»°µÕÔLÎUµƒÃ◊¿˚ ’“Ê£¨æflÛwµ√≤Ÿ◊˜÷˜“™∞¸¿®Õ¨ïrŸI»Îπ…∆±∫Õ’Jπ¡ô‡◊Còã‘Ï’JŸèô‡◊C°¢ŸI»Î∫¨ô‡◊Cµƒπ…∆±∫ÕŸI»ÎÉ»«∂’Jπ¡ô‡¿˚µƒπ…∆±µ»»˝∑Nƒ£ Ω°£ °°°°ØŸI»Îπ…∆±∫Õ’Jπ¡ô‡◊Còã‘ϵÕ≥…±æµƒ’JŸèô‡◊C °°°°å¶”⁄µ⁄1∑Nƒ£ Ω£¨±£±æª˘Ωø…“‘Õ¨ïrŸI»Îπ…∆±∫Õ’Jπ¡ô‡◊C£¨èƒ∂¯åç¨Fòã‘Ï’JŸèô‡◊Cµƒƒøµƒ£¨”…”⁄’Jπ¡ô‡◊CÉr∏ÒµÕ”⁄¿Ì’ìÉr÷µ£¨“Ú¥À¥ÀÌóèÕ÷∆≥…±æÕ¨ò”ï˛µÕ”⁄’JŸèô‡◊Cµƒ¿Ì’ìÉr÷µ£¨æfllj≥…±æÉûÑ›°£ °°°°“‘ú˚àˆô‡◊C(¥˙¥a£∫580996)ûÈ¿˝£¨ø…“‘11.90‘™µƒÉr∏ÒŸI»Î1π……œ∫£ôCàˆ(¥˙¥a£∫580996)∫Õ1.90‘™µƒÉr∏ÒŸI»Î1∑›’Jπ¡ô‡◊C£¨øÇŸI»Î≥…±æûÈ13.80‘™£¨1ƒÍ∫ÛµΩ∆⁄£¨»Áπ˚…œ∫£ôCàˆµƒπ…∆±Ér∏Ò∏fl”⁄13.60‘™£¨Ñtô‡◊CÉr÷µûÈ0£¨π…∆±Ó^¥Áµƒ”ØÃùûÈπ…∆±Ér∏Ò≈cŸI»Î≥…±æ13.80‘™÷ÆÈgµƒ≤ÓÓ~£¨÷ª“™1ƒÍ∫Û…œ∫£ôCàˆπ…∆±Ér∏Ò∏fl”⁄13.80‘™£¨æÕ «´@¿˚µƒ°£àD1Ωo≥ˆ¡ÀµΩ∆⁄ìp“Ê«Èõr°£

°°°°àD1. µΩ∆⁄ìp“ÊàD æ °°°°ë™Æî÷∏≥ˆ£¨…œ√Ê∑÷Œˆ÷˜“™·ò嶵Ω∆⁄ïrµƒ«Èõr£¨∂¯‘⁄ô‡◊C¥Ê¿m∆⁄Èg£¨”…”⁄ô‡◊C∫Õπ…∆±∑÷ÑeΩª“◊£¨∂¯ô‡◊C”÷ «T+0Ωª“◊£¨“Ú¥À£¨»Áπ˚å¢ô‡◊CµƒÕ∂ôCÉr÷µøºë]‘⁄É»£¨‘⁄“ªƒÍÉ»ë™Æî”…∂‡¥ŒôCï˛∏fl”⁄ŸI»ÎøÇ≥…±æ£¨flM∂¯ø…“‘´@¿˚¡ÀΩY°£ °°°°ØŸI»Î∫¨ô‡◊Cπ…∆±´@»°µÕÔLÎU ’“Ê °°°°å¶”⁄µ⁄2∑Nƒ£ Ω£¨”…”⁄ô‡◊C –àˆµƒ’˚ÛwΩµúÿ£¨◊C»Ø –àˆÕ∂ŸY’flå¶∫¨ô‡◊Cπ…∆±µƒ◊∑≈ıflh≤ª»Á«∞£¨…ı÷¡≥ˆ¨F°∞≥CÕ˜fl^’˝°±µƒ«Èõr£¨èƒÅÌéßÅ̵ÕÔLÎUÃ◊¿˚ôCï˛°£ °°°°“‘—≈∏͆ñ(¥˙¥a£∫600177)ûÈ¿˝£¨±£±æª˘Ωø…“‘‘⁄4.10‘™“‘œ¬ŸI»Î—≈∏͆ñπ…∆±£¨≤¢≥÷”–÷¡ô‡◊C…œ –∫ÛÕ¨ïríÅ≥ˆπ…∆±∫Õ´@Ÿõô‡◊C£¨ÓA”ã‘⁄1ÇÄ∞Α¬µƒïrÈgÉ»ø…´@µ√2.5%µƒµÕÔLÎUÃ◊¿˚ ’“Ê°£2006ƒÍ3‘¬6»’£¨—≈∏͆ñπ´≤ºπ…ô‡∑÷÷√∏ƒ∏Ô∑Ω∞∏£¨∑Ω∞∏»Áƒ‹µ√µΩåç ©£¨¡˜Õ®π…π…ñ|墴@µ√7∑›––ô‡ÉrûÈ4.25‘™µƒ’Jπ¡ô‡◊C∫Õ1∑›––ô‡ÉrûÈ3.80‘™µƒ’JŸèô‡◊C£¨»Áπ˚∞—’Jπ¡ô‡◊CµƒÉ»‘⁄Ér÷µÆî◊˜Œ¥ÅÌô‡◊Cµƒ…œ –Ér∏Ò£¨ΩY∫œøºë]—≈∏͆ñ‘⁄÷ß∏∂ÕÍå¶Ér∫ÛµƒÉr∏Ò∂®Œª£¨÷ª“™—≈∏͆ñπ…∆±µƒŸI»Î≥…±æøÿ÷∆‘⁄4.10‘™“‘œ¬≤¢«“å¶Ér÷ß∏∂ÕÍ≥…∫Û—≈∏͆ñÉr∏Ò‘⁄3.25‘™“‘…œ£¨±æ¥Œ≤Ÿ◊˜µƒÓA∆⁄ ’“ÊæÕ¥Û”⁄0£¨»Áπ˚å¶Ér÷ß∏∂ÕÍ≥…∫Û—≈∏͆ñπ…Ér‘⁄3.6‘™“‘…œ£¨ø…´@µ√2.5%µƒÓA∆⁄ ’“Ê£¨øºë]µΩô‡◊C –àˆœ‡å¶”⁄É»‘⁄Ér÷µµƒ◊ÓµÕ“ÁÉrÀÆ∆Ω£¨ø…´@µ√5%µƒÓA∆⁄ ’“Ê°£±Ì1Ωo≥ˆ¡À≥÷π…≥…±æûÈ4.10‘™ïr£¨å¶ë™ô‡◊C…œ –ïr≤ªÕ¨π…∆±Ér∏Ò∫Õô‡◊CÉr∏Òµƒìp“ʆÓõr°£ °°°°±Ì1. —≈∏͆ñπ…∆±π…∏ƒ∑Ω∞∏åç ©∫ÛÃ◊¿˚’flìp“ʵƒ«Èæ∞∑÷Œˆ

°°°°◊¢£∫ô‡◊CÉr∏Òµƒπ¿”ã÷–£¨’Jπ¡ô‡◊C≤…”√Ω”Ω¸É»‘⁄Ér÷µµƒÉr∏ÒflM––±£ ÿπ¿”㣨’JŸèô‡◊C∏˘ì˛Æî«∞ô‡◊C –àˆ÷–Õ¨Óêô‡◊CµƒΩ^å¶Ér∏Ò±£ ÿπ¿”ã °°°°–Ë“™÷∏≥ˆµƒ «£¨”…”⁄—≈∏͆ñô‡◊CŒ¥ÅÌÉ»‘⁄Ér÷µœ‡å¶›^µÕ£¨∆‰ –àˆÉr∏Ò“≤ï˛œ‡ë™›^µÕ£¨ΩY∫œÆî«∞ô‡◊C –àˆ÷–µÕÉrô‡◊C∏¸ ‹ög”≠µƒ ¬å磨…œ√Êå¶ô‡◊CÉr∏ÒÀ˘◊ˆµƒπ¿”ã «œ‡å¶±£ ÿµƒ°£ °°°°¥ÀÕ‚£¨‘⁄«‡çu∫£†ñ(¥˙¥a£∫600690)π´≤ºµƒπ…ô‡∑÷÷√∏ƒ∏Ô∑Ω∞∏÷–£¨√øπ…π…∆±∞¸∫¨0.9∑›’Jπ¡ô‡◊C£¨»Áπ˚èÕ≈∆∫Ûπ…∆±Ér∏Ò≤ªº—£¨ø…ƒ‹Õ¨ò”ï˛éßÅÌÃ◊¿˚¡ºôC°£ °°°°ØŸI»ÎÉ»«∂’Jπ¡ô‡¿˚µƒπ…∆±´@»°üoÔLÎUÃ◊¿˚ ’“Ê °°°°å¶”⁄µ⁄3∑Nƒ£ Ω£¨±£±æª˘Ωø…“‘‘⁄µÕ”⁄µΩ∆⁄∑«¡˜Õ®π…π…ñ|≥–÷Zªÿ ’Ér∏ÒµƒÉr∏Ò…œ(øºë]Ωª“◊≥…±æ)ŸI»Îπ…∆±≤¢≥÷”–µΩ∆⁄£¨å¢ø…“‘´@µ√üoÔLÎU ’“Ê£¨æfl”–fl@“ªÃÿ–‘µƒπ…∆±”–G“±Ãÿ‰ì(¥˙¥a£∫000708)∫ÕGfirÆa∆∑(¥˙¥a£∫000061)°£ °°°°“‘G“±Ãÿ‰ìûÈ¿˝£¨2006ƒÍ3‘¬7»’ ’±PÉrûÈ3.72‘™£¨Õ∂ŸY’fl∞¥’’fl@“ªÉr∏ÒŸI»Î≤¢≥÷”–£¨11ÇÄ‘¬∫Û±£µ◊ ’“ʬ ºsûÈ2%£¨∂¯‘⁄¥À∆⁄Èg£¨»Áπ˚G“±Ãÿ‰ìπ…∆±Ér∏Ò¥Û∑˘…œùq£¨Õ∂ŸY’flø…“‘flxìÒŸu≥ˆ´@¿˚¡ÀΩY£¨≤ª–Ë≥÷”–µΩ∆⁄°£∞¥’’G“±Ãÿ‰ìµƒ∑«¡˜Õ®π…π…ñ|∫˛±±–¬“±‰ìπ´Àæ‘⁄π…ô‡∑÷÷√∏ƒ∏Ô∑Ω∞∏÷–µƒ≥–÷Z£¨2007ƒÍ2‘¬6»’µ«”õ‘⁄É‘µƒ¡˜Õ®π…π…ñ|”–ô‡‘⁄∆‰∫Û1ÇÄ‘¬µƒïrÈgÉ»“‘3.80‘™µƒÉr∏Ò≥ˆ €Ωo–¬“±‰ìπ´À棨fl@ò”£¨‘⁄2007ƒÍ2‘¬7»’÷¡2007ƒÍ3‘¬8»’∆⁄Èg£¨÷ª“™π…∆±Ér∏ÒµÕ”⁄3.80‘™£¨¥À«∞µ«”õ‘⁄É‘µƒ¡˜Õ®π…π…ñ|æÕø…“‘å¢π…∆±∞¥’’3.80‘™µƒÉr∏Ò≥ˆ €Ωo–¬“±‰ìπ´Àæ°£æfl”–ÓêÀ∆Ãÿ–‘µƒπ…∆±flÄ”–GfirÆa∆∑£¨≤ªfl^£¨‘ìπ…∆±ƒø«∞Ér∏Ò∏fl”⁄7ÇÄ‘¬∫Ûµƒ≥–÷Zªÿ ’Ér∏Ò4.25‘™£¨»Áπ˚Õ∂ŸY’flø¥∫√π…∆±Œ¥ÅÌ◊flÑ›£¨ŸI»Îπ…∆±ø…“‘‘⁄◊Ó¥ÛÃùìpÉHûÈ2.5%µƒ±£’œœ¬´@µ√π…Ér…œùqµƒ ’“Ê°£å¶”⁄fl@∑Nƒ£ Ω£¨≥÷π…≥…±æ÷¡ÍP÷ÿ“™£¨÷±Ω”ÍPœµµΩ±£µ◊ ’“ʬ £¨Õ∂ŸY’flflxìÒ‘⁄∫Œ∑NÉr∏Ò…œΩ®Ç}…ʺ∞µΩå¶∂Ã∆⁄É»π…∆±Ér∏Ò◊flÑ›µƒ≈–î‡∫Õìp ßÃ◊¿˚ôCï˛÷ÆÈgµƒô‡∫‚°£¥ÀÕ‚£¨Õ∂ŸY’flflÄë™å¶≈c∑«¡˜Õ®π…ñ|¬ƒºsƒ‹¡¶”–ÍPµƒ–≈”√ÔLÎUΩo”ËflmÆîÍP◊¢°£

°æ∞l±Ì‘u’ì°ø

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||