▓╗ͺ│ÍFlash

|

|

|

|

äóßÀú║ç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)ÍÁÀÍ╬÷ ÿOÊÎ│╔▒╗│┤θãÀÀNhttp://www.sina.com.cn 2006─Û09È┬05╚ı 15:32 ð┬└╦Ïö(c¿ói)¢ø(j¿®ng)

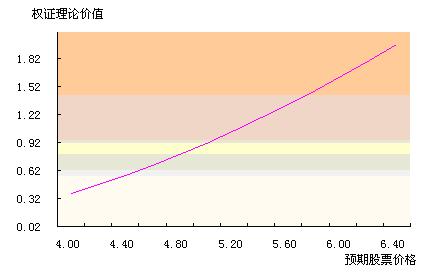

äóßÀ íííí2006─Û9È┬3╚ı íííí(╠Ïäeıf(shu¿¡)├¸ú║┤╦©Õ╝■×ÚÒy║ËÎC╚»Ðð¥┐Íðð─╣®ð┬└╦¬Ü(d¿▓)╝Ê╩╣Ë├ú¼ãõ╦¹¥W(w¿úng)ı¥ıê(q¿½ng)╬╔├ÎÈÌD(zhu¿ún)¦dúí)íí ííííGç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)ÍÁÀÍ╬÷ íííí©¨ô■(j¿┤)2006 ─Û 8 È┬ 29 ╚ıíÂÍðç°(gu¿«)ç°(gu¿«)Ùè╝»êF(tu¿ón)╣½╦¥ÛP(gu¿ín)Ë┌ç°(gu¿«)ÙèÙè┴ª░l(f¿í)ı╣╣╔À¦Ëð¤Ì╣½╦¥╚╦├±Ä┼ãı═¿╣╔╣╔ã▒Í«ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC╔¤╩ð╣½©µò°íÀú¼Î÷×Ú╣╔©─îª(du¿¼)âr(ji¿ñ)Á─Ê╗▓┐ÀÍú¼Ë╔Íðç°(gu¿«)ç°(gu¿«)Ùè╝»êF(tu¿ón)╣½╦¥┼╔░l(f¿í)Á─1.5â|À¦ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCîóË┌2006─Û9È┬5╚ıãÈ┌╔¤║úÎC╚»¢╗ÊÎ╦¨Æý┼ã¢╗ÊÎíú╦³îó╩Ã╔¤╩ð¢╗ÊÎÁ─Á┌28Í╗ÖÓ(qu¿ón)ÎCíú▒¥╬─îª(du¿¼)ÈôÖÓ(qu¿ón)ÎCÁ─âr(ji¿ñ)ÍÁ▀M(j¿¼n)ðð┴╦£y(c¿¿)╦Òíú ííííÊ╗íóç°(gu¿«)ÙèÙè┴ª╣╔©─îª(du¿¼)âr(ji¿ñ)À¢░© íííí2006─Û7È┬21╚ıç°(gu¿«)ÙèÙè┴ªÁ┌Ê╗┤╬╣½▓╝Á─╣╔©─îª(du¿¼)âr(ji¿ñ)À¢░©╩Ãú║1íó┴¸═¿╣╔╣╔û|├┐10╣╔½@©Â2.5╣╔ç°(gu¿«)ÙèÙè┴ª╣╔ã▒ú╗2íó┴¸═¿╣╔╣╔û|├┐10╣╔½@Á├1À¦┤µ└m(x¿┤)ã┌×Ú12éÇ(g¿¿)È┬íóððÖÓ(qu¿ón)âr(ji¿ñ)©±×Ú4.80ȬÁ─ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCíú íííí2006─Û7È┬28╚ıί¢K┤_¿Á─îª(du¿¼)âr(ji¿ñ)À¢░©×Úú║1íó┴¸═¿╣╔╣╔û|├┐10╣╔½@©Â2.5╣╔ç°(gu¿«)ÙèÙè┴ª╣╔ã▒ú╗2íó┴¸═¿╣╔╣╔û|├┐10╣╔½@Á├2À¦┤µ└m(x¿┤)ã┌×Ú12éÇ(g¿¿)È┬íóððÖÓ(qu¿ón)âr(ji¿ñ)©±×Ú4.80ȬÁ─ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCíú ííííÂ■íóç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC╗¨▒¥Ê¬╦Ï íííí1íóÖÓ(qu¿ón)ÎC¢╗ÊÎ┤·┤aú║580008ú╗ÖÓ(qu¿ón)ÎC¢╗ÊÎ║å(ji¿ún)ÀQú║ç°(gu¿«)ÙèJTB1 íííí2íóÿ╦(bi¿ío)Á─ÎC╚»┤·┤aú║600795ú╗╣╔ÖÓ(qu¿ón)ÀÍÍ├©─©´À¢░©îì(sh¿¬)╩®Ã░ú¼ÿ╦(bi¿ío)Á─ÎC╚»║å(ji¿ún)ÀQç°(gu¿«)ÙèÙè┴ªú¼╣╔ÖÓ(qu¿ón)ÀÍÍ├©─©´À¢░©îì(sh¿¬)╩®║¾ú¼ÿ╦(bi¿ío)Á─ÎC╚»║å(ji¿ún)ÀQGç°(gu¿«)Ùè íííí3íóÖÓ(qu¿ón)ÎC¯Éäeú║éõâÂıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC íííí4íóððÖÓ(qu¿ón)À¢╩¢ú║ÜW╩¢ íííí5íó░l(f¿í)ðð╚╦ú║Íðç°(gu¿«)ç°(gu¿«)Ùè╝»êF(tu¿ón)╣½╦¥ íííí6íóÖÓ(qu¿ón)ÎC╔¤╩ð┐éöÁ(sh¿┤)ú║151,072,748À¦ íííí7íóððÖÓ(qu¿ón)âr(ji¿ñ)ú║4.80Ȭ/╣╔ íííí8íóððÖÓ(qu¿ón)▒╚└²ú║▒¥ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCÁ─ððÖÓ(qu¿ón)▒╚└²×Ú1:1 íííí9íó¢Y(ji¿ª)╦ÒÀ¢╩¢ú║╣╔ã▒¢o©ÂÀ¢╩¢¢Y(ji¿ª)╦Ò íííí10íóÖÓ(qu¿ón)ÎC┤µ└m(x¿┤)ã┌Úgú║ 2006─Û9È┬5╚ıÍ┴2007─Û9È┬4╚ı íííí11íóððÖÓ(qu¿ón)ã┌Úgú║2007─Û8È┬29╚ıÍ┴2007─Û9È┬4╚ıÁ─¢╗ÊÎ╦¨¢╗ÊÎòr(sh¿¬)Úg íííí12íó╔¤╩ðòr(sh¿¬)Úgú║2006─Û9È┬5╚ı íííí13íó╔¤╩ðÁϳc(di¿ún)ú║╔¤║úÎC╚»¢╗ÊÎ╦¨ íííí14íóıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC╔¤╩ðÊ╗╝ë(j¿¬)¢╗ÊÎ╔╠ú║ç°(gu¿«)╠®¥²░▓ÎC╚»╣╔À¦Ëð¤Ì╣½╦¥íóıð╔╠ÎC╚»╣╔À¦Ëð¤Ì╣½╦¥íó║ú═¿ÎC╚»╣╔À¦Ëð¤Ì╣½╦¥ íííí╚²íóç°(gu¿«)ÙèÖÓ(qu¿ón)ÎCâr(ji¿ñ)ÍÁËï(j¿¼)╦Ò ííííÖÓ(qu¿ón)ÎC¿âr(ji¿ñ)À¢À¿Í¸Ê¬Ëð╚²ÀNú¼╝┤BS─úð═À¿íóÂ■▓µÿõÀ¿íó├╔╠Ï┐¿┴_─úöMÀ¿íúîª(du¿¼)Ë┌ÜW╩¢ÖÓ(qu¿ón)ÎCú¼Â■▓µÿõÀ¿Á─¢Y(ji¿ª)╣¹Í╗╩ÃBS─úð═Á─¢³╦ãÍÁíúÊ‗┤╦ú¼╬ÊéââHÀÍäeË├BS─úð═À¿íó├╔╠Ï┐¿┴_─úöMÀ¿îª(du¿¼)ç°(gu¿«)ÙèÙè┴ªıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC¿âr(ji¿ñ)íú íííí(Ê╗)BS─úð═À¿ ííííBS─úð═╦¨Ë├Á─©¸àóöÁ(sh¿┤)ÍÁÀÍäe×Úú║╣╔ã▒âr(ji¿ñ)©±5.18Ȭ(╣╔©─îì(sh¿¬)╩®║¾Á─9È┬1╚ı╩ı▒Pâr(ji¿ñ))ú╗▓¿äË(d¿░ng)┬╩╚í2005─Û7È┬20╚ıÍ┴2006─Û8È┬3╚ıÁ─Üv╩À▓¿äË(d¿░ng)┬╩ú¼×Ú38.67%ú╗ƒo(w¿▓)´L(f¿Ñng)ÙU(xi¿ún)└¹┬╩╚íÊ╗─Ûã┌ÂÉÃ░┤µ┐¯└¹┬╩2.52%ú╗┤µ└m(x¿┤)ã┌×Ú1─Ûú╗ððÖÓ(qu¿ón)âr(ji¿ñ)×Ú4.80Ȭíú©¨ô■(j¿┤)BS─úð═ú¼Ëï(j¿¼)╦Ò│÷ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC└Ýıôâr(ji¿ñ)ÍÁ×Ú1.031Ȭíú íííí(Â■)├╔╠Ï┐¿┴_─úöMÀ¿ íííí╣╔ã▒âr(ji¿ñ)©±íóððÖÓ(qu¿ón)âr(ji¿ñ)©±íóƒo(w¿▓)´L(f¿Ñng)ÙU(xi¿ún)└¹┬╩íó▓¿äË(d¿░ng)┬╩íóÖÓ(qu¿ón)ÎCÁ─│Í└m(x¿┤)ã┌(ªñT)Á╚àóöÁ(sh¿┤)╚íÍÁ═¼BS─úð═íú─Û╩ıʵ┬╩╚íç°(gu¿«)ÙèÙè┴ªÎ¯¢³╦──Û─Û╩ıʵ┬╩Á─㢥¨¥¨ÍÁú¼×Ú3.74%íúîóÖÓ(qu¿ón)ÎCÁ─┤µ└m(x¿┤)ã┌ÀÍ×Ú60ã┌ú¼─úöM10000┤╬ú¼Ëï(j¿¼)╦Ò│÷Gç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎC└Ýıôâr(ji¿ñ)©±×Ú1.076Ȭíú ííííÊ‗┤╦ú¼Gç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCÁ─└Ýıôâr(ji¿ñ)ÍÁ×Ú1.031Ȭ ---1.076Ȭíú íííí╦─íó├¶©ððÈÀÍ╬÷ íííí1íóı²╣╔âr(ji¿ñ)©±├¶©ððÈ íííí└Ýıô╔¤ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCÁ─âr(ji¿ñ)ÍÁò■(hu¿¼)ÙSÍ°ı²╣╔âr(ji¿ñ)©±Á─╔¤╔²Â°╔¤╔²ú¼ÙSÍ°ı²╣╔âr(ji¿ñ)©±Á─¤┬¢Á°¤┬¢ÁíúÈ┌Gç°(gu¿«)Ùè╣╔ã▒▓¿äË(d¿░ng)┬╩(ªÊ)×Ú38.67%Á─ÃÚør¤┬ú¼═¿▀^(gu¿░)BS─úð═Ëï(j¿¼)╦Òú¼«ö(d¿íng)Gç°(gu¿«)Ùè╣╔ã▒╣╔ã▒âr(ji¿ñ)©±×Ú4.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.379Ȭú╗«ö(d¿íng)╣╔ã▒âr(ji¿ñ)©±×Ú5.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.912Ȭú╗«ö(d¿íng)╣╔ã▒âr(ji¿ñ)©±×Ú6.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú1.639ȬíúÈöÊè▒Ý1íóêD1íú íííí▒Ý1íóâr(ji¿ñ)©±├¶©ððÈ▒Ý

ííííêD1íóâr(ji¿ñ)©±├¶©ððÈêD

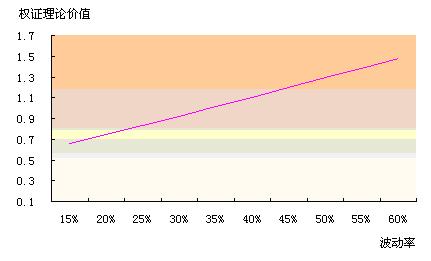

íííí2íó▓¿äË(d¿░ng)┬╩├¶©ððÈ íííí└Ýıô╔¤ú¼ÿ╦(bi¿ío)Á─╣╔ã▒Á─▓¿äË(d¿░ng)┬╩ú¼Í▒¢ËË░ÝæÁ¢ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±Á─©▀Á═ú¼▓¿äË(d¿░ng)┬╩┼cÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±│╩═¼¤‗Îâ╗»íúÈ┌Gç°(gu¿«)Ùè╣╔ã▒âr(ji¿ñ)©±×Ú5.18ȬÁ─ÃÚør¤┬ú¼«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú15%òr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.609Ȭú╗«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú30%òr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.871Ȭú╗«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú60%ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú1.428ȬíúÈöÊè▒Ý2íóêD2íú íííí▒Ý2 ▓¿äË(d¿░ng)┬╩├¶©ððÈ▒Ý

ííííêD2 ▓¿äË(d¿░ng)┬╩├¶©ððÈêD

íííí╦─íó¢Y(ji¿ª)ıô íííí1íóË├▓╗═¼Á─À¢À¿Ëï(j¿¼)╦Ò│÷Á─Gç°(gu¿«)ÙèıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCÁ─└Ýıôâr(ji¿ñ)ÍÁ×Ú1.031Ȭ ---1.076Ȭú╗ íííí2íóÈ┌Gç°(gu¿«)Ùè╣╔ã▒▓¿äË(d¿░ng)┬╩(ªÊ)×Ú38.67%Á─ÃÚør¤┬ú¼═¿▀^(gu¿░)BS─úð═Ëï(j¿¼)╦Òú¼«ö(d¿íng)Gç°(gu¿«)Ùè╣╔ã▒╣╔ã▒âr(ji¿ñ)©±×Ú4.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.379Ȭú╗«ö(d¿íng)╣╔ã▒âr(ji¿ñ)©±×Ú5.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.912Ȭú╗«ö(d¿íng)╣╔ã▒âr(ji¿ñ)©±×Ú6.00Ȭòr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú1.639Ȭú╗ íííí3íóÈ┌Gç°(gu¿«)Ùè╣╔ã▒âr(ji¿ñ)©±×Ú5.18ȬÁ─ÃÚør¤┬ú¼«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú15%òr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.609Ȭú╗«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú30%òr(sh¿¬)ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú0.871Ȭú╗«ö(d¿íng)▓¿äË(d¿░ng)┬╩×Ú60%ú¼ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCâr(ji¿ñ)©±×Ú1.428Ȭú╗ íííí4íóGç°(gu¿«)ÙèÖÓ(qu¿ón)ÎCî┘═Â┘Yı▀▒╚¦^¤▓ÜgÁ─ıJ(r¿¿n)┘Å(g¿░u)ÖÓ(qu¿ón)ÎCú¼ÃÊ©▄ùU▒╚└²¦^┤¾ú¼¥Ó╔¤Ê╗Í╗ÖÓ(qu¿ón)ÎC╔¤╩ðÊÐËð2éÇ(g¿¿)È┬ú¼ËÍË╔Ë┌äé╔¤╩ðòr(sh¿¬)┴¸═¿▒PâHËð1.5â|À¦ú¼Â°äô(chu¿ñng)ÈO(sh¿¿)Á─ÖÓ(qu¿ón)ÎC9È┬8╚ı▓┼─▄╔¤╩ðú¼▀@╩╣Á├Gç°(gu¿«)ÙèÖÓ(qu¿ón)ÎCÿOÊÎ│╔×Ú▒╗│┤θÁ─ãÀÀNú¼╠ßðÐ═Â┘YÎóÊÔ═Â┘Y´L(f¿Ñng)ÙU(xi¿ún)íú íííí(θı▀¤ÁÒy║ËÎC╚»Ðð¥┐Íðð─©▀╝ë(j¿¬)Ðð¥┐åT) ííííð┬└╦Ïö(c¿ói)¢ø(j¿®ng)╠ßðÐú║>>╬─Íð╠ß╝░¤ÓÛP(gu¿ín)éÇ(g¿¿)╣╔Èö╝Ü(x¿¼)┘Y┴¤ıê(q¿½ng)?ji¿ín)┌┤╦▓ÚÈ?/a>

í¥Èu(p¿¬ng)ıôí┐í¥ıä╣╔ıô¢í┐í¥╩ı▓Ï┤╦Ýô(y¿¿)í┐í¥╣╔ã▒òr(sh¿¬)òr(sh¿¬)┐┤í┐í¥┤¾ Íð ðíí┐

í¥ÂÓÀNÀ¢╩¢┐┤ð┬┬äí┐í¥┤‗Ëíí┐í¥ÛP(gu¿ín)Ú]í┐

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||